「積立」を含むコラム・事例

755件が該当しました

755件中 401~450件目

一般投資家の資産配分は企業年金のストレステストを参考に

![]() 昨日は年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介しました。

本日は、企業にお勤めの方達の多くが退職時に退職金の一部を預けて、年金として受け取る制度(一部厚生年金基金、確定給付企業年金を含む)を束ねる企業年金連合会の資産運用への考え方と資産配分をご紹介します。

この場合、資産を実際に運用するのは各企業年金ですので、連合会としてそれらの資産運用を支援するという立場と連合会が行う...(続きを読む)

昨日は年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介しました。

本日は、企業にお勤めの方達の多くが退職時に退職金の一部を預けて、年金として受け取る制度(一部厚生年金基金、確定給付企業年金を含む)を束ねる企業年金連合会の資産運用への考え方と資産配分をご紹介します。

この場合、資産を実際に運用するのは各企業年金ですので、連合会としてそれらの資産運用を支援するという立場と連合会が行う...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

一般投資家の資産配分はGPIFのポートフォリオを参考に

昨日は、ライフプランに用いる期待リターンの考え方をご説明しました。資産運用の成果の91%は資産配分で決まるとされております。そのため、資産配分をどのように組めば良いのか等の参考として、我々の年金を運用している、年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介します。

皆様もご承知の通り、年金の運用は長期にわたるもので、大きなリスクを取らずに継続的に資金を積み立て将来の年金給付への財...(続きを読む)

昨日は、ライフプランに用いる期待リターンの考え方をご説明しました。資産運用の成果の91%は資産配分で決まるとされております。そのため、資産配分をどのように組めば良いのか等の参考として、我々の年金を運用している、年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介します。

皆様もご承知の通り、年金の運用は長期にわたるもので、大きなリスクを取らずに継続的に資金を積み立て将来の年金給付への財...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険契約者の保護とは?

保険契約者の保護とは? 早期是正措置 保険会会社の業務の健全で適切な運営を確保することによって、保険会社の破綻を未然に防ぐ保険契約者保護のしくみとして、金融庁は「早期是正措置」を規定しています。 この早期是正措置の発動の基準となるのが「ソルベンシー・マージン比率」で、保険会社はこの比率が200%を下回った場合には、早期に健全性の回復を図ることになります。 損害保険契約者保護機構 万...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

老後資金を預貯金で貯めるには、毎月の貯蓄額はどれだけ必要か

ライフプランの作成と、夢や希望実現のためのご相談に与る者として、大変心配にな記事が目につきました。それは、2012年1月4日の日経朝刊のM&I欄に、公的資金以外の老後資金の準備方法について、圧倒的に比率が高かったのが、「預貯金で」が86%。2番目は民間の年金保険で26%、3位が株式投資、4位が投資信託で、いずれも20%に満たない、という記事です。

記事を読んで、直感的に感じたものは、老後資金の金...(続きを読む)

ライフプランの作成と、夢や希望実現のためのご相談に与る者として、大変心配にな記事が目につきました。それは、2012年1月4日の日経朝刊のM&I欄に、公的資金以外の老後資金の準備方法について、圧倒的に比率が高かったのが、「預貯金で」が86%。2番目は民間の年金保険で26%、3位が株式投資、4位が投資信託で、いずれも20%に満たない、という記事です。

記事を読んで、直感的に感じたものは、老後資金の金...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債発行残高800兆円超、政府債務1000兆円超に備える家計改善

![]() 12年3月30日に政府は消費税の導入案を閣議決定いたしました。

ただ、その開始は平成14年度からで、それも8%という中途半端なものでした。ただ、撤回しないだけ良かったと思いますが、導入の遅れて歳入の改善が遅れてしまいます(この素案で国会が通るかは疑問ですが)合わせて、公務員の20%削減、1票の格差をなくす議員の削減、子供手当の抜本的な見直し、高速道路無料化の撤退、社会保障の抑制策などは全て先送り...(続きを読む)

12年3月30日に政府は消費税の導入案を閣議決定いたしました。

ただ、その開始は平成14年度からで、それも8%という中途半端なものでした。ただ、撤回しないだけ良かったと思いますが、導入の遅れて歳入の改善が遅れてしまいます(この素案で国会が通るかは疑問ですが)合わせて、公務員の20%削減、1票の格差をなくす議員の削減、子供手当の抜本的な見直し、高速道路無料化の撤退、社会保障の抑制策などは全て先送り...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

厚生年金基金の財政悪化

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 企業年金というのは、公的年金をおぎない、より豊かな老後生活に備えるための年金です。 中でも厚生年金基金制度は、国の老齢厚生年金の一部を国に代わって支給する「代行給付...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

任意売却物件や競売物件の購入

任意売却物件や競売物件はどちらかというとプロが扱うものであって 一般の方は難しいのでは・・・ というようなイメージがあると思います。 しかし、 任意売却推進センターの不動産は 任意売却物件・競売物件の両方とも建物内の内覧もできますし、 所有者のお話も聞けます。 一般の売却物件となんら変わりません。 そしてなにより、 任意売却物件・競売物件は 一般の不動産相場より 格安で販売されているケー...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

任意売却物件や競売物件の購入

任意売却物件や競売物件はどちらかというとプロが扱うものであって 一般の方は難しいのでは・・・ というようなイメージがあると思います。 しかし、 任意売却推進センターの不動産は 任意売却物件・競売物件の両方とも建物内の内覧もできますし、 所有者のお話も聞けます。 一般の売却物件となんら変わりません。 住宅金融支援機構の 「フラット35」 をはじめ民間各銀行の 住宅ローンも可能です。 マンシ...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

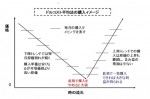

ドルコスト平均法は有利な投資法なのか

良く、セミナーにお伺いしますと、投資の手法として毎月一定金額を投資する「ドルコスト平均法」をあたかも必勝法のごとく講師が話されることが有ります。

確かに、一面では良い成果を残せることも在りますが、ある一定の条件のもとにある場合です。ドルコスト平均法は、有利なケースも不利なケースもある投資方法です。

例えば、投資手法の評価尺度として損益を取りますと、図のような上昇局面で、基準価格が10,000円...(続きを読む)

良く、セミナーにお伺いしますと、投資の手法として毎月一定金額を投資する「ドルコスト平均法」をあたかも必勝法のごとく講師が話されることが有ります。

確かに、一面では良い成果を残せることも在りますが、ある一定の条件のもとにある場合です。ドルコスト平均法は、有利なケースも不利なケースもある投資方法です。

例えば、投資手法の評価尺度として損益を取りますと、図のような上昇局面で、基準価格が10,000円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅保有と賃貸の比較-3 賃貸のケース

今回は3回に分けて、再度住宅購入と賃貸生活の比較を取り上げたいと考えました。理由は、住宅ローンの支払いが滞っている現況が新聞で取り上げられていること。 また、その住宅ローンは変動利率が過半を超えたことなどによります。 また、質問サイトでも、シングルの女性からマンション購入と賃貸の優位性を問われて回答した経緯から、住宅(マンション含む)を保有する要件を整理してみました。 ○ 賃貸の場合の費用を考え...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅保有と賃貸の比較-2 住宅・マンションの購入

今回は3回に分けて、再度住宅購入と賃貸生活の比較を取り上げたいと考えました。理由は、住宅ローンの支払いが滞っている現況が新聞で取り上げられていること。 また、その住宅ローンは変動利率が過半を超えたことなどによります。 また、質問サイトでも、シングルの女性からマンション購入と賃貸の優位性を問われて回答した経緯から、住宅(マンション含む)を保有する要件を整理してみました。 では、購入物件としての戸建...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

【3/19書評】 屁理屈無し 社長のための時間の使い方

こんにちは。考動型営業コンサル@竹内です。書評をご紹介します。では本日はこちら↓

ダン・ケネディ

屁理屈無し 社長のための時間の使い方

■----------------------------------------------------

私の5段階評価 ★★★★★ 5

時間の活用ほど、人の成長を左右するものはないと思います。

そして時間活用の本と言えば、

「早起き推奨」本が多いと思...(続きを読む)

こんにちは。考動型営業コンサル@竹内です。書評をご紹介します。では本日はこちら↓

ダン・ケネディ

屁理屈無し 社長のための時間の使い方

■----------------------------------------------------

私の5段階評価 ★★★★★ 5

時間の活用ほど、人の成長を左右するものはないと思います。

そして時間活用の本と言えば、

「早起き推奨」本が多いと思...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

不確実性(リスク)を考える(外貨建て資産について)

![]() 前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不確実性(リスク)を考える(国内資産について)

表は、個人の方が所有する資産の主要なものを書き出しています。保有されている資産をご確認ください。

直接保有されている場合に発生している主なリスクを列記いたします。

1.居住用不動産は日本人の6割以上の方が所有しています。

地価の上昇・下落、固定資産税等の上昇、相続する方が居る・居ない(換金する必要があります)

メンテナンス費用の上昇、建替え・リフォームの必要・不要、のリスクがあります。...(続きを読む)

表は、個人の方が所有する資産の主要なものを書き出しています。保有されている資産をご確認ください。

直接保有されている場合に発生している主なリスクを列記いたします。

1.居住用不動産は日本人の6割以上の方が所有しています。

地価の上昇・下落、固定資産税等の上昇、相続する方が居る・居ない(換金する必要があります)

メンテナンス費用の上昇、建替え・リフォームの必要・不要、のリスクがあります。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

学資保険②お子様が生まれる前に入れるの?

「子供は今後ほしいと思っています。今から学資保険にはいれますか?」

という、質問を先日いただきました。

学資保険は、子供が生まれてからしか組めません。

そこで、諦める方が多いのですが、実はお子様がまだいらっしゃらないうちから、保険で学資を積立てることはできるんです。

低解約返戻金型の終身保険の返戻率は、15年短期払いにすると学資保険とほぼ同じです。

こちらは子供が生まれる前から...(続きを読む)

「子供は今後ほしいと思っています。今から学資保険にはいれますか?」

という、質問を先日いただきました。

学資保険は、子供が生まれてからしか組めません。

そこで、諦める方が多いのですが、実はお子様がまだいらっしゃらないうちから、保険で学資を積立てることはできるんです。

低解約返戻金型の終身保険の返戻率は、15年短期払いにすると学資保険とほぼ同じです。

こちらは子供が生まれる前から...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

学資保険①貯金するよりお得?

学資保険と貯金、どっちがトクなんでしょうか?

結論から言えば、貯金するよりは、学資保険に入ったほうがいいですね。

銀行に毎月2万円ずつ貯金すると、18年間で432万円貯まります。(金利は0で計算)

学資保険だと、18年間の積立で約470万円受け取れますす。

被保険者がご主人で、あってはならないんですが、10年で亡くなったとします。

銀行には、10年で240万円貯まってます。生きてた場合の約半分...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

必要運用利回りとリスク許容度で資産配分を考えましょう

![]() 資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

混乱の時に始める1万円で国際分散投資

年初から2月にかけて世界の株式市場は、大幅な株価の上昇が続いています。 また、債券も信頼度が高く流動性に優れた国債や代替通貨としての金にシフトしています。このような大きな動きの今、長期的な資産運用の方法として、インデックス・ファンドによる国際分散投資をお勧め致します。 今までのコラムでも述べてまいりましたが、 1.長期的な積立は、将来大きな果実を得られる可能性がある。 2.アノマリーとして、高...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公的な教育ローンの活用を考えましょう

各金融機関でも、教育資金の借入ができますが、ここでは公的な教育ローンをご紹介します。 公的な教育ローンには国の教育ローン2種と財形教育融資があります。 ◎国のローンは、2種類あり日本政策金融公庫が取り扱っています(旧国民生活金融公庫から移行) 1.教育一般貸付 借入の要件は 一般教育貸付の融資額は、学生・生徒1人につき300万円以内 返済期間は、15年以内(交通遺児家庭または母子家庭の方は1...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

教育資金の準備と資産形成

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

ライフプラン作りで確認したように、進路別...(続きを読む)

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

ライフプラン作りで確認したように、進路別...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

期待リターンと利益の間にあるもの

よく、期待リターンが何%という話を聞いたり見たりすると思います。目論見書やセミナーで、国内株式のリターンはx%で、新興国株式の期待リターンはy%といわれるものです。 この場合、これらに対応しているものの多くは、インデックスで算出したものがつかわれます。例えばTOPIXで40年間のリターンはz%です等です。 国内株式は、TOPIXや日経225、国内債券のパフォーマンスは、シティーグループ国債や野村...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

死亡保険⑤支払いが困難になった場合

貯蓄性の高い保険をご紹介しましたが、

このタイプの保険は、払込満了前に解約すると損になります。

支払いが困難になった場合の対応方法は、他にふたつあります。

①契約者貸付

自分の積立てた保険料から、お金を借りる方法です。

実質金利は1%程度になります。

ただ、貸付の金利としては、例として予定利回りが1.75%であれば、+1%の2.75%で返さなくてはいけません。

これがなぜ、実質金利1%として計...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

不動産投資失敗のリカバリーについて

運用難や年金・将来への不安から 不動産投資に目を向ける方が多くなっていますが、 一方で「不動産に投資して失敗した。」 と思われている方もいらっしゃると思います。 失敗と思われる理由はいろいろあると思いますが、 「空室や賃料の下落」 「老朽化による改修費や修繕費、管理費・修繕積立金のアップ」など、 「期待した収益が上がらない。」 という方が多いのではないでしょうか。 不...(続きを読む)

- 中村 嘉宏

- (宅地建物取引士)

もしものときに必要な保障額の考え方イメージ

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医療保険の選び方⑤健康ボーナス

健康ボーナスってお得 ??

10年間一度も、入院しなかった場合、20万円の健康ボーナスがもらえるといったタイプの保険があります。

健康ボーナスの出ない医療保険と比べて、得なんでしょうか?

銀行に貯金して10年後に、20万円を受け取ろうと思ったら、月々の積立額は1666円です。

1666円×12ヶ月×20年=20万円

つまり・・・・・

ボーナスがもらえない保険との差額が、1666円以...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

毎月1000円からの、コツコツ投資

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 お金を貯めるための積立といったら、まずは積立預金。確実に安心して貯めることができますね。 もう少しリスクをとって、投資信託を利用しようという場合、最低金額が1万円か...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

死亡保険⑤貯蓄型保険の種類

貯蓄型の保険にも色々なタイプがあります。

・一般的な終身保険

払込みが終わるまでは、貯まっている部分は払い込んだ総額よりも“やや”低く、払込みが終わると、払い込んだ額と同じくらいになり、その後増えていきます。貯まる額、保障額に比べた保険料は最も高いですが、働けなくなった状態に対する払込み免除のついた商品が多く、最も安全です。

・低解約返戻金型終身保険

払込みが終わるまでは貯まっている部分は払い...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

DESの債務者側の税務上の取扱

2 DESの債務者側の税務上の取扱 (1) 100%グループ内の法人間の支援に関する平成22年法人税法改正 法人がその子会社等の解散,再建等に伴い,当該子会社等のために損失負担等をした場合において,そのことについて相当な理由があるときは,その損失負担等により供与する経済的利益は寄附金に該当しないと取り扱われています(法人税法基本通達9-4-1)が,平成22年改正は,寄附金の概念を変更す...(続きを読む)

- 村田 英幸

- (弁護士)

死亡保険④独身でも保険は必要??

独身であれば、あまり大きな死亡保障は不要ですが、医療の保障は一生涯のものがいいのではないでしょうか?

①医療保険

医療保険は、同じ質問が多いので、ブログでまとめました。

よければご参考にしてください。

なぜ終身払いより60歳払込が得なのか?などが分かります。

http://fanblogs.jp/hokenwakaru/

例:CURE LADY

保障:10000円/日 + 女性疾病 5000...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

死亡保険③お子様がいらっしゃらないご夫婦

お子様がいらっしゃらないのであれば、あまり大きな死亡保障はあまり必要ありません。

健康なうちに一生涯の医療保険と、万が一亡くなった場合の葬儀代程度の死亡保障だけは、準備したほうがいいと思いますよ。

とりあえず共済で安く、という考えもありますが・・・・

共済の問題点は、医療の保障が一生涯ではありません。

例えば、国民共済の場合、最長85歳まで、伸ばせますが、毎月2500円支払って、入院日額も...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

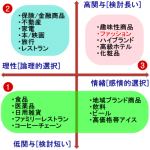

3-12 カテゴリー別マーケティング②

図の青色部分を占める②は「消費者の関与度が高く、論理的思考による商品選択を必要とする」保険や不動産などの、対自分に関係する高価格商品です。

該当商品は購入頻度が少なく、一度購入すると一定期間買い替えが効かないものが多いです。そのため、関与度が高く、論理的思考も必要になってくるわけです。そういった性質柄、フェイスブックページを開設してしまえば一定のファンを獲得出来る(関与度が高いため)と考えてし...(続きを読む)

図の青色部分を占める②は「消費者の関与度が高く、論理的思考による商品選択を必要とする」保険や不動産などの、対自分に関係する高価格商品です。

該当商品は購入頻度が少なく、一度購入すると一定期間買い替えが効かないものが多いです。そのため、関与度が高く、論理的思考も必要になってくるわけです。そういった性質柄、フェイスブックページを開設してしまえば一定のファンを獲得出来る(関与度が高いため)と考えてし...(続きを読む)

- 鈴木 健一郎

- (マーケティングプランナー)

家の修繕が大切 2)いつやるかの判断が重要

幸い、リフォームなどのタイミングは自分で決められるもので、お金がない時はちょっと我慢して先に延ばせば済むことです。問題は、雨が漏れてきたり、お湯が出ないといった緊急性が高い修繕が発生した場合で、これがお金に余裕がない時に起こると辛い状況となります。なので、不具合の兆候が見られてたら、比較的に貯蓄がある時に早めに手当てしておくのがいいでしょう。

たいていのリフォーム業者はまとめてあちこちのリフォー...(続きを読む)

幸い、リフォームなどのタイミングは自分で決められるもので、お金がない時はちょっと我慢して先に延ばせば済むことです。問題は、雨が漏れてきたり、お湯が出ないといった緊急性が高い修繕が発生した場合で、これがお金に余裕がない時に起こると辛い状況となります。なので、不具合の兆候が見られてたら、比較的に貯蓄がある時に早めに手当てしておくのがいいでしょう。

たいていのリフォーム業者はまとめてあちこちのリフォー...(続きを読む)

- 藤木 哲也

- (不動産コンサルタント)

死亡保険①お子様がいらっしゃるご夫婦

お子様がいらっしゃるご家庭の場合、死亡保険金って、いくら必要なんでしょうか?

必要保障額と遺族年金についてザックリと、概算で考えて見ましょう。

お子様がいらっしゃれば、遺族年金がご家族に支払われます。

妻79万円+第一子22万円=101万円

(第二子+22万円、第三子以降+7.5万円)

つまり、お子様がおひとりいらっしゃれば、月額8.4万円は受け取れます。

ただし、子の加算は子が18歳になる...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

投資 基礎知識 ETFと再投資について

再投資について 取引方法のなかで、現状日本の証券会社が扱う国内外のETFの分配金は 全て払い出されるためファンドで可能な再投資が出来ません。 通常、当該ETFが保有する株式等から得られるインカムゲインは、信託報酬等の経費を引いたのちの余剰が分配金として払いだされます。 私はこのことがETFの最大の弱点と考えています。 再投資は複利で運用という効率的な手法ですので、長期投資では重要なポイント...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ETF(上場投資信託)とインデックス・ファンドの違い・購入方法編

資産運用⑫では、ポートフォリオに組む商品として、インデックス・ファンドをご紹介しました。

今回はインデックス・ファンドと同じく、指数などに連動する投資信託としてETFをご紹介します。

ETFとはExchange Traded Fundsの略で、東京証券取引所などの株式市場に株式コードをつけて上場している投資信託の総称です。

その価格は、株価指数(TOPIXや日経平均)、金などの商品価格や商品指...(続きを読む)

資産運用⑫では、ポートフォリオに組む商品として、インデックス・ファンドをご紹介しました。

今回はインデックス・ファンドと同じく、指数などに連動する投資信託としてETFをご紹介します。

ETFとはExchange Traded Fundsの略で、東京証券取引所などの株式市場に株式コードをつけて上場している投資信託の総称です。

その価格は、株価指数(TOPIXや日経平均)、金などの商品価格や商品指...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 ポートフォリオ作りは投資信託を利用しよう

![]() コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 資産配分アセット・アローケーションのお手本があります

皆様は意識していなくても、資産配分をされています

まず、預貯金をお持ちです。持ち家の方は、不動産にも投資されています

(日本人の持つ資産の60%以上が不動産です)。

株や債券は持っていないといわれる方も、国民年金、厚生年金、共済年金等各種年金に加入されている場合には、間接的に5資産に投資しています。

貴金属を保有されていらっしゃいませんか?

その方は商品(オルタナティブ)という資産クラスに投...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

755件中 401~450 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。