「教育ローン」を含むコラム・事例

44件が該当しました

44件中 1~44件目

- 1

購入時とは違う!住宅ローン借換え時の審査基準

住宅ローン新規融資(住宅購入)の時と、借換えの時では審査基準が少々異なる事をご存知でしたか? 住宅ローン借換えの時は、担保評価(不動産評価)よりも個人評価を厳しくみる傾向にあります。 なぜかというと、基本的には不動産の建物部分は新築1年目から担保価値が徐々に下がっていき、 住宅ローン借換え時にはローンの残債よりも担保価値が低くなっている可能性がある為です。 担保評価を上回る融資をする可能性...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

マイナス金利の中、預金金利を上げる信用金庫

今信用金庫が注目を浴びつつある。大手銀行と同じことをしていては勝てないからです。 一部の信用金庫で金利を引き上げるところもあり、超低金利時代の中、脚光を浴びています 例えば、熊本第一信用金庫(熊本市)は、多額の教育ローンや住宅ローンを抱える50歳未満の新規預金者の金利を優遇する「若者金利アップ定期預金」の取り扱いを始めた。50万円以上を1年間預けた場合の金利は年0・1%と従来の0・025...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

ライフプラン作成で考える教育資金[インタビューコラム]

教育資金は、出費ではなく〝投資〟 ―――ライフプランを作成したら、子どもがあっという間に成長していくことに驚いてしまいました。 「ライフプランを作成すると、家族の成長、特に子どもの成長が確認できますね。子どもの成長は嬉しいものです。一方で教育資金への不安も出てくるでしょう。 多くの親は、子どものために十分に教育の機会をつくりたいと思うものです。大手のインターネット調査でも、住宅関連...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ライフプランの作成方法[インタビューコラム]

ライフプランに必要な3つの要素 ―――改めて、ライフプランを立てたいと思います! 「簡易な方法もありますが、〝あなたのライフプラン〟をしっかりと立てるためには、3つのものが必要です。『ライフイベント表』『キャッシュフロー表』『バランスシート』です」 ライフイベント、キャッシュフローの順で表を作成 ―――作成に順番はありますか? 「最初にライフイベント表、その後でキャッシュフロー表を作...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

シティバンクが日本から撤退し新生が買おうとするわけ・・・

米金融大手のシティバンクが日本で行う個人向け業務から撤退する予定です。 銀行の個人向け業務というと「融資」が思い浮かぶと思います。 住宅ローンや教育ローン、投資用ローンなど様々な融資があり 基本的に「金利」の収入になります。 ただ昨今長く低金利が続き日本の銀行の収益構造も変わっています。 皆さんは思い当たらないでしょうか? 銀行に行くとなぜか「投資信託」と「保険商品」を勧誘される...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

住宅ローンの審査に受かるには?

ファイナンシャルプランナーの柴垣です。 最近は今までになく低金利状態が続いていることもあり、住宅の購入を検討されている方、もしくは住宅ローンを申し込んだ方もいらっしゃるのではないでしょうか。 そういった方の中には、気に入った物件を見つけたが住宅ローンの審査に受かるかどうか不安。銀行の担当者に住宅ローンの審査に受かるどうかわからないと言われたなど、住宅ローン審査に不安を持たれている方がいるのは事...(続きを読む)

- 柴垣 和哉

- (ファイナンシャルプランナー)

「離婚後のライフプラン」について

ついこの間まで暑かったのに、すっかり秋ですね。 さて、10月6日に、エル・ソーラ仙台にて、 「シングルマザーのためのマネー学~離婚後のライフプラン」の セミナーの講師をして参りました。 さまざまな状況により、離婚をお考えの方も多いかと思いますが、 「離婚してやっていけるのか?」ということが 大きな問題ではないでしょうか。 離婚後のライフプランを描けるかどうかということです...(続きを読む)

- 小野寺 永吏

- (ファイナンシャルプランナー)

第6回 住宅購入のリスク

住宅の購入を考える際に頭をよぎるのが、「これだけの借り入れをして返済していけるのか」という点があります。マイホームがほしいという希望とともに、ご家庭が新たに抱えるリスク。住宅購入を早いうちから計画することでリスクを軽減することが可能ですが、一体どのようなリスクがあるでしょうか。今回は、住宅購入によるリスクを見ておきたいと思います。 ご家庭が抱えるリスク 住宅の購入により家計のリスクを...(続きを読む)

- 藤 孝憲

- (ファイナンシャルプランナー)

人生の三大支出について考えよう!

人生で支出額が多い項目は,住宅の購入費,教育費,退職後の生活費で,これらをまとめて「人生の三大支出」といいます。「人生の三大支出」について考えてみたいと思います。 想像しやすいように,支出額を, 1 住宅の購入費 3500万円(利息含む) 2 教育費 2000万円(お子様お二人分) 3 退職後の生活費 7500万円(月25万円×12ヵ月×25年) と設定しておきます。 それ...(続きを読む)

- 藤 孝憲

- (ファイナンシャルプランナー)

大学進学に必要な、親の長期的な準備(貯蓄)と子の準備(奨学金)

![]() 春のこの時期は、大学に進む方達の学費や生活費の質問が数多く寄せられます。

そこで、大学生活に必要な資金の額とそれを支える家族・本人の調達額等を纏めて紹介します。

支出の面では、なんといっても学費があります。

文部科学省の私立大学等平成23年度入学者に係る学生納付金等の調査結果に記載されている、初年度学生納付金の調査概容は、

平成23年度の私立大学(学部)における授業料は857,763円、入...(続きを読む)

春のこの時期は、大学に進む方達の学費や生活費の質問が数多く寄せられます。

そこで、大学生活に必要な資金の額とそれを支える家族・本人の調達額等を纏めて紹介します。

支出の面では、なんといっても学費があります。

文部科学省の私立大学等平成23年度入学者に係る学生納付金等の調査結果に記載されている、初年度学生納付金の調査概容は、

平成23年度の私立大学(学部)における授業料は857,763円、入...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

まさか!!住宅ローンが借りられないお話

こんにちは、住宅ローン専門FPさとう ようです。 最近はテレビでも取り上げられていますので、ご存知の方もいらっしゃるかもしれません。 まさか住宅ローンが借りられないお話です。 先日相談を受けたお客様。 一昨年、子供の教育ローンを借りようと思い、地銀へ融資申請 → 否決 昨年、中古マンションを買おうと思い、不動産会社経由で数行の銀行へ融資申込み ...(続きを読む)

- 佐藤 陽

- (ファイナンシャルプランナー)

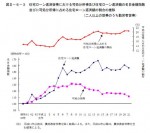

世帯の教育費負担が38.6%!

日本政策金融公庫の調査結果によると、世帯収入に占める子供の教育費の割合が過去10年間で最高の38.6%との結果がでています。調査対象は、国の教育ローンを利用した世帯で、高校入学から大学卒業までの教育費負担が、子供一人あたり平均約1,031万円とのデータ(2012年)がでており、ここ5年間連続で1,000万円を超えているとのことです。 一方、世帯収入はここ数年マイナスとなっており、2011年で平均...(続きを読む)

- 土面 歩史

- (ファイナンシャルプランナー)

負債の現在高及び負債保有世帯が最も高いのは40代世帯

貯蓄現在高と負債現在高を年齢別に見ますと、負債保有世帯が最も多いのは40~49歳で60.6%の.世帯が負債を保有しています。 次に多いので56.5%です。この年代は、住宅購入をお考えになる世代でもあり、フラット35の利用者調査で住宅購入でフラット35を利用する方の年代にも合致しています。住宅ローンは長期間返済しますから、40代は、30代で住宅ローンを利用して返している方に、40代でローンを申...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

奨学金で大学進学費用を準備する

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 日本学生支援機構では、機構独自の貸与奨学金を実施する一方、各大学で実施している学内奨学金や授業料等減免制度などの情報提供を行っています。 こちら⇒各大学の奨学金制度 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

インフレーションへの対応、変動金利のリスクとローンのスリム化

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

大学進学費用が準備できないとき

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 進学シーズンですね。 経済環境が改善しない一方で、教育費の上昇に歯止めがかからない中、子どもの大学進学費用を準備しきれないこともあるかもしれません。 借入で資金を...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

公的な教育ローンの活用を考えましょう

各金融機関でも、教育資金の借入ができますが、ここでは公的な教育ローンをご紹介します。 公的な教育ローンには国の教育ローン2種と財形教育融資があります。 ◎国のローンは、2種類あり日本政策金融公庫が取り扱っています(旧国民生活金融公庫から移行) 1.教育一般貸付 借入の要件は 一般教育貸付の融資額は、学生・生徒1人につき300万円以内 返済期間は、15年以内(交通遺児家庭または母子家庭の方は1...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

教育資金の準備と資産形成

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

ライフプラン作りで確認したように、進路別...(続きを読む)

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

ライフプラン作りで確認したように、進路別...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公的な教育ローンの活用を考えましょう

各金融機関でも、教育資金の借入ができますが、ここでは公的な教育ローンをご紹介します。 公的な教育ローンには国の教育ローン2種と財形教育融資があります。 ◎国のローンは、2種類あり日本政策金融公庫が取り扱っています(旧国民生活金融公庫から移行) 1.教育一般貸付 借入の要件は 一般教育貸付の融資額は、学生・生徒1人につき300万円以内 返済期間は、15年以内(交通遺児家庭または母子家庭の方は1...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

教育資金の準備と資産形成

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

前述したライフプランで確認したように、進...(続きを読む)

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

前述したライフプランで確認したように、進...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

財形教育融資が廃止に

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 財形貯蓄をしている人が利用できる「財形教育融資」が今年の9月いっぱいで終了します。 「財形教育融資」とは、独立行政法人雇用・能力開発機構が運営する公的な教育...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

教育ローン・奨学金 手続き早めに

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ● 教育ローン・奨学金 手続き早めに ● ■【 教育ローン・奨学金 】 日経新聞 2011/7/24 - より抜粋 〇 教育費の準備が遅れたり、予想外に金額が膨らんだりしたとき、 教育ローンや奨学金の利用も選択肢の一つだ。 〇 日本政策金融公庫の「国の教育ローン」は、子ども1人につき 最大300万円までで、普通は保護者が借りる...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

教育費とキャリア教育

みなさん、こんにちは。 前回のコラムに引き続き、教育費の話です。 今、発売中の漫画雑誌『 オフィスユー』9月号の 『マネーの王子様』は、教育費の後編です。 教育費のポイントはしいてあげれば、次の3つ。 1.子どもの教育費をざっくり把握しておく 2.できるだけ早く、コツコツ準備する 3.足りない場合のため、奨学金制度、国の教育ローンを知っておく ということで、『マネーの王子様...(続きを読む)

- 小野寺 永吏

- (ファイナンシャルプランナー)

院長夫人が知って得する!クリニックのお金の管理する方法

個人立の診療所はどうしてもドンブリ勘定(事業のお金、プライベートなお金が混在してしまい、お金の管理ができていない状態)となります。 そこで、本日は、院長夫人の方々にクリニックのお金の管理をする方法を下記にまとめました。 1.預金通帳を毎月末の残高を把握する。 クリニック用で使用している預金通帳の残高をすべて把握する。そして、先月末と今月末の残高を比較して預金残高の増減を把握する。 2.三つの...(続きを読む)

- 原 聡彦

- (経営コンサルタント)

仕送り減税制度を特定扶養控除の対案に、国民新党

11月30日の第14回税制調査会において国民新党亀井亜紀子政調会長が 報告した「税制改正重点要望」に、注目されるべき改正項目がある。 「仕送り減税制度の創設」である。 大学等の教育機関が偏在している実態を踏まえ、親元を離れて大学等に 進学する子等を有する世帯の家計を支援することにより、当該世帯の 経済的な負担を軽減するとともに、教育の機会均等に資することを 趣旨とした「仕送り減税...(続きを読む)

- 平 仁

- (税理士)

教育費、年収の37%に!

日本政策金融公庫の調査によると、なんと教育費が年収の37%に上るらしいです。またローン利用者も2000年度以降で最高です。 小学生以上の子供を持つ家庭の教育費(在学費用)が2010年度は平均で198万2千円となる見込みで、これは年収の37.6%。日本政策金融公庫が教育ローンの利用者を対象に調査。比較可能な2000年以降で最も高い負担割合となった。年収が「200万円以上四百万円未満」の世帯では56....(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

低金利のクレジットカードの使い方

低い金利で使えるクレジットカードが関心を集めています。クレジットカードをただ現金の代わりとして使う人と、クレジットカードの仕組みやサービス内容を認識している人とでは使い方が変わります。金利を加算した場合に精算金額がどう異なっていくかを知っているといないとでは違うためです。 金利が増減する条件はあるか、クレジットカードが便利に使える店はあるか、ポイントのつき方に特色はあるか等は大事です。各...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

不動産担保ローンとは?

不動産を担保に利用するローンが存在します。ローン商品は数え切れないほどあります。どんな借り方をするか、何に使うかで貸し付け条件も違います。中でも不動産担保ローンはより多くの金額を、まとめて借り入れしたいときとても便利です。 資産として所持している家屋や土地などの不動産を担保にしてお金を借りるものが不動産担保ローンです。融資の際に担保を用意しないローンもありますが、こちらは金利が高く短期の...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

奨学金がすこしだけ利用しやすくなります

受験シーズンも本番を迎えましたが、今年は経済危機・雇用不安から、大学などに合格しても入学金や授業料をどうするか、ということを不安に感じているご両親やご本人も少なくないと思います。 学費に不安を感じる場合に、まず検討するべきは「奨学金」です。 奨学金は、進学先の学校や、自治体などさまざまな奨学金がありますが、検討の基準になるのが「日本学生支援機構」の奨学金です。 日本学...(続きを読む)

- 清水 光彦

- (ファイナンシャルプランナー)

バランスシートの作成

![]() 3.バランスシートについて

ご家庭の現在の資産と負債そして純資産を確認するために、バランスシートを作成します。

会社で言えば貸借対照表になります。

まずは、資産の部から記入します。現預金、財形貯蓄、株式、投資信託、そして養老保険や学資保険などの金融資産を記載します。これは金額の把握は容易です。次に不動産、自動車、貴金属を時価で記載します。

戸建て住宅にお住まいの方...(続きを読む)

3.バランスシートについて

ご家庭の現在の資産と負債そして純資産を確認するために、バランスシートを作成します。

会社で言えば貸借対照表になります。

まずは、資産の部から記入します。現預金、財形貯蓄、株式、投資信託、そして養老保険や学資保険などの金融資産を記載します。これは金額の把握は容易です。次に不動産、自動車、貴金属を時価で記載します。

戸建て住宅にお住まいの方...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

まずは将来を考えることが大事

皆さんは、ファイナンシャルプランナーはお金の専門家だということを認識して下さっているのですが、みなさんの頭の中までは入れないということを理解して下さい。 よくこんな質問を受けます。 「私はこれとこれとがいくらで、あれがいくらです。そしてそれがいくらで・・・」と教えて頂いた直後に、「私はどうすればお金が貯まりますか?」 ということを聞かれます。 はっきり言って質問が...(続きを読む)

- 渡辺 博士

- (ファイナンシャルプランナー)

融資を受ける際の注意

住宅ローン、自動車ローン、教育ローン等いろいろな目的を達成するために銀行等の金融機関から融資を受ける選択肢がありますが、借入金額と返済計画にはご注意下さい。 「融資を受けられる限度額」と''「返済することができる額」''はイコールではありません。 融資を受ける際に一番こういった勘違いをしやすいのが「住宅ローン」です。 返済期間が短期のものは毎月の返済額が高いケースが多...(続きを読む)

- 山本 俊成

- (ファイナンシャルプランナー)

44件中 1~44 件目

- 1

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。