「学資保険」を含むコラム・事例

214件が該当しました

214件中 1~50件目

学資保険加入する意味があるのか??

超低金利により学資保険の返戻率が大きく下がっています。 ソニー生命保険は2020年1月から学資保険の返戻率を引き下げます。契約者が30歳男性で受取総額が200万円、子供が10歳までに保険料を払い込む代表的な契約の場合、返戻率は現在の107.2%から105.5%に下がるようです。学資保険の料率改定は17年11月以来約2年ぶりのようですね 保険メリットでありデメリットは加入時の金利がず...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

運用利回り低下により、貯蓄型保険の優位性はなくなる

1.標準利率の引き下げにより、生保の予定利率も引き下げらる 本年4月より金融庁が定めている標準利率が1.00%⇒0.25%により、生命保険会社が契約者に約束する運用利回り(予定利率)が引き下げらる。 標準利率は金融庁が国債利回りをもとに決めているもので、生命保険会社は契約者から預かった保険料を主に日本国債で運用している。 現状は、日銀のマイナス金利政策による国債利回りの低下で生...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

ライフプラン作成で考える教育資金[インタビューコラム]

教育資金は、出費ではなく〝投資〟 ―――ライフプランを作成したら、子どもがあっという間に成長していくことに驚いてしまいました。 「ライフプランを作成すると、家族の成長、特に子どもの成長が確認できますね。子どもの成長は嬉しいものです。一方で教育資金への不安も出てくるでしょう。 多くの親は、子どものために十分に教育の機会をつくりたいと思うものです。大手のインターネット調査でも、住宅関連...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ライフプランの作成方法[インタビューコラム]

ライフプランに必要な3つの要素 ―――改めて、ライフプランを立てたいと思います! 「簡易な方法もありますが、〝あなたのライフプラン〟をしっかりと立てるためには、3つのものが必要です。『ライフイベント表』『キャッシュフロー表』『バランスシート』です」 ライフイベント、キャッシュフローの順で表を作成 ―――作成に順番はありますか? 「最初にライフイベント表、その後でキャッシュフロー表を作...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生保加入時には、保険屋さんに相談してはダメです!

1.保険に加入しようと考え、保険屋に相談に行くと、、、私の事務所では、毎月2回、「完全予約制個別相談会」を開催しているが、この相談会に来られる方のほとんどが、「セカンドオピニオン」を求めて来訪される。 「保険屋さんからの提案のまま加入してしまったが、その提案が自分と家族にとって最適なのかどうかを判断して欲しい」というような内容だ。 保険屋とのやりとりを聴くと、思ったよりもたくさ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

なぜ「学資保険」に加入するのですか?

『学資保険に入ろう』 ではなく 『教育資金を準備しよう』子を授かった時、子が生まれた時、「学資保険に入ろう」と当たり前のように考える人か多いと感じます。私としては「教育資金を準備しよう」と考えるのが正解だと思っています。なぜならば、教育資金を準備するにあたって、学資保険が1番良い選択肢とは限らないからです。教育資金は住宅資金・老後資金とともに“人生の3大資金”と言われています。教育資金については、...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険料の払込期間はいつまでにする?

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

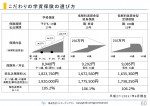

こだわりの学資保険の選び方

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもの教育費いくらかかるの?

教育費とは、子どもが独立するまで困らない教育費を確保するための資金です。子どもが生まれた瞬間に必要な時期が確立するという意味で、とても準備しやすい費用といえます。

文部科学省の定義によると、教育費を「学習費総額」とし、内訳としては、「学習教育費」、「学校給食費」、「学校外活動費」の3つとしています。

▲学校教育費・・・学校に通う場合に必要な教育費の総額(授業料、修学旅行、PTAや生徒会費用、寄付...(続きを読む)

教育費とは、子どもが独立するまで困らない教育費を確保するための資金です。子どもが生まれた瞬間に必要な時期が確立するという意味で、とても準備しやすい費用といえます。

文部科学省の定義によると、教育費を「学習費総額」とし、内訳としては、「学習教育費」、「学校給食費」、「学校外活動費」の3つとしています。

▲学校教育費・・・学校に通う場合に必要な教育費の総額(授業料、修学旅行、PTAや生徒会費用、寄付...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

教育資金(4)低解約返戻金型終身保険とは(保険の見直し・山下FP企画)

将来の教育費を保険で準備する場合、 学資保険ではなく「低解約返戻金型終身保険」を 使う方法もあります。 (以下の数字は保険のイメージを伝えるためのものであり、 年齢・保険会社などによって異なるため、 個別の具体的な設計は保険会社にご相談下さい。) 例えば、子供が生まれたばかりの33歳の父親が、 子供が18歳になる51歳まで18年間、 毎月1万5000円の保険料を支払うとしましょう。...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

教育資金(3)積立預金か、学資保険か(保険の見直し・山下FP企画・西宮)

教育費を積み立てる方法としては、 銀行の積立預金などを利用して 「給与振込口座から自動的に引き落としていく方法」と 「学資保険を利用する方法」とがあります。 積立預金の場合は利率が変動するので、 将来金利が上昇すれば、 その恩恵を受けることができます。 一方、学資保険は、 契約者である親が死亡すると それ以後の保険料の払い込みが免除されるなど、 親の万一に備えられる点がメリットといえます。 最...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

学資保険(こども保険)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(1)(山下FP企画・西宮)

今回より、保険についてお話をします。 保険にはさまざまな種類がありますが、 まずは生命保険から見ていきましょう。 生命保険の目的は、 世帯主に万一のことがあっても 残された家族がそれまで通りの生活を続けていくことです。 保障の額が多過ぎると毎月の保険料が高くなり過ぎて 今の生活を圧迫しますし、かといって少な過ぎると残された家族が苦労することになります。 ポイントは、「それぞ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

家計の改善(1)(保険の見直し・山下FP企画・西宮)

家計を改善するには、 今ある収入で何とかやりくりをして支出を減らし、 貯蓄に振り向けていく必要があります。 そういわれるとウンザリしてしまう人も多いかもしれませんが、 簡単に支出を減らすことができて、貯蓄がどんどん増えていく 夢のような方法があります。 それは、「積立の仕組みを作る」ことです。「何だそんなことか」とがっかりしないでください。 積立は貯蓄が苦手な人でも 否応なしにお...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

大手生保もネット生命に参入か

大手生保もネット生命に参入か 「日本人は保険好き」「世界一の保険大国」といわれることがあります。確かに再保険会社スイス・リーの2011年調査によると、正解の保険料のうち、日本が保険料では約20%を負担している計算ですから、保険大国であることは間違いありません。 しかし日本は少子高齢化で若者の保険離れが非常に目立ち保険会社も躍起です。 そこで大手生保会社もネットを駆使して保険契約に結びつけてい...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

214件中 1~50 件目

「マイナス金利」に関するまとめ

-

マイナス金利と住宅ローン金利って関係あるの?金利政策でわたしたちの生活はこう変わる

銀行に預けたお金がマイナスになって戻ってくる!?2016年2月16日に日本銀行はマイナス金利の政策を実施しました。この政策によってあなたの身の回りに起こる影響とは?メリット、デメリットをしっかり学んでおくことで計画的に対策を立てましょう。また、住宅ローンや教育ローンといった、ほかの金利にも影響があるか調べてみました。

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。