「預金」を含むコラム・事例

1,569件が該当しました

1,569件中 851~900件目

生命保険会社への苦情の具体例

社団法人生命保険協会では、生命保険会社各社の苦情件数一覧表を ホームページで開示しています。 これを見れば、苦情発生率の高い保険会社がどこかはすぐわかるのですが、 発生率だけをみるだけでなく、どういう苦情があるのかを知っておくことが必要です。 苦情の内容別には ①「説明不十分」 ②「入院等給付金不支払決定」 ③「解約手続」 ④「不適切な募集行為」 ⑤「入院等給付金支払手続」 の順になって...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

年金団体の資産配分を参考としたポートフォリオの収益率

昨日は、年金積立金管理運用独立行政法人(GPIF)がベンチマークとしている指数、TOPIX、野村BPI、MSCIコクサイとシティーグループ世界国債指数の10年来の収益率と、資産配分として、それら4資産を均等に保有するポートフォリオの収益率をご紹介しました。

では、これらの指数を使用して、企業年金連合会のベンチマークアセットミックスとGPIFの平成23年12月末の資産残高を10年来保った場合の収益率...(続きを読む)

昨日は、年金積立金管理運用独立行政法人(GPIF)がベンチマークとしている指数、TOPIX、野村BPI、MSCIコクサイとシティーグループ世界国債指数の10年来の収益率と、資産配分として、それら4資産を均等に保有するポートフォリオの収益率をご紹介しました。

では、これらの指数を使用して、企業年金連合会のベンチマークアセットミックスとGPIFの平成23年12月末の資産残高を10年来保った場合の収益率...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

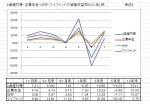

勤労世帯の家計収支の状況 総務省統計局家計調査H23年より

![]() 平成23年の総務省家計調査によれば勤労世帯の状況は、1ヶ月の実収入が462,199円で、内世帯主の収入が384,725円(83%)、配偶者の収入が40,023円(9%)でした。

この勤労世帯の構成は、世帯主の年齢が45.6歳で世帯人員が2.79人、有業人員は1.49人とされています。思いのほか、専業主婦が多いことが推察されます。また、その働き方もパート等の収入で、本来的な、夫婦共稼ぎ世帯のイメージ...(続きを読む)

平成23年の総務省家計調査によれば勤労世帯の状況は、1ヶ月の実収入が462,199円で、内世帯主の収入が384,725円(83%)、配偶者の収入が40,023円(9%)でした。

この勤労世帯の構成は、世帯主の年齢が45.6歳で世帯人員が2.79人、有業人員は1.49人とされています。思いのほか、専業主婦が多いことが推察されます。また、その働き方もパート等の収入で、本来的な、夫婦共稼ぎ世帯のイメージ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

遺留分の減殺請求とその後の相続税の申告

<事例> Aさんは妻を10年前に亡くし、相続人は長女B次女C長男Dの3人が 相続人となっている。 BとCは、Aの近所に住んでいたこともあって妻亡き後のAの 日常生活を支えていた。一方でDは、就職もせずAの財産をあてに 生活を続けていた。 そのため、Aは自宅及び預貯金のすべての財産をBCに半分づつ 相続させる旨の遺言書を作成していた。 Aの死後、BCは遺言書に基づき不動産の名義変更を行いま...(続きを読む)

- 近江 清秀

- (税理士)

海外の銀行に預金口座するのは慎重にご検討下さい

前回は、海外への資金逃避の中で、ヘッジファンドについて考えました。今回は海外の銀行に「預金口座を開設する」について、本当に必要があるのかを考えます。 このところの、週刊誌やメディアの報道で、富裕層を対象に海外の預金口座を勧誘するご案内があるようです。その際に、日本と比べこれだけの金利が付きますという、金利の高さを勧誘ポイント一つに為っています。 昨年末、某TVで「マレーシアでのロングステイ」が取...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「住宅ローン破綻の解決に向けて」-7

「住宅ローン破綻の解決に向けて」 の第7回目です。 では、どうすれば?売却できるでしょうか?・・・ 今回から具体的な売却の方法についてみていきましょう。 3000万円以上で売却にかけ、 購入者が現れるまで頑張る・・・ 普通はこうするしかないでしょう。3000万円以上の売却なら問題はありません。 そうです、、、 売却できればの話ですが、、、、、、、 任意売却専門ではない オーバーローン状態(債...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

外貨MMF(ユーロと豪ドル)の投資対象例について

昨日は米ドルMMFの投資対象の金融商品について、ご紹介しました。 本日は、ユーロMMFと豪ドルMMFの投資対象の1例をご案内します。数多くのMMFの中野1例ですので、ご購入を検討する際には、対象とするMMFの目論見書等をご自身でご確認ください。 昨日と同じ運用会社が運用しているユーロMMFと豪ドルMMFの目論見書の投資状況 (2011年7月末現在)を基として記載します。 ユーロ・ポートフォリオ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨MMF(米ドル)のポートフォリオの投資対象例について

資産配分の中で、外国債券、通貨分散をお考え方にご紹介する事が多い、外貨MMF(マネー・マーケット・ファンド)についてその運用先例をご紹介します。 外貨MMFとは、当該通貨を短期金融商品で運用する商品で、導入後現在まで当該通貨での元本割れはなかった商品です。利回りは、当該通貨国の金利に追随していますが、実績利回りは運用会社毎に異なります。 では、これら低リスクであるMMFが運用の対象としているの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスクが低い投資信託MMFの運用先例を紹介します

私は原則、利回りが変動するリスクが低い運用商品として円のMMF(マネー・マネジメント・ファンド)をご紹介しています。 その理由は、MMF導入以来、数回しかなかった元本割れ、そして1ヶ月経てば、ペナルティーとしての信託財産留保額を取られない、そして、普通預金よりは高い利回りで、金利が実績利回りですので、市中金利に沿った運用に為るなど、優秀な商品と考えています。 では、そのMMFの保有する短期金融...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレへの対応策で重要な保険料のスリム化(医療保険)

![]() インフレへの対応として、昨日は生命保険の見直しと必要保障金額について説明致しました。お読みに為られた方は、既に気付かれていらっしゃると思いますが、必要保障料はインフレの際にはその金額が上昇し、いざその時になると不足するというケースが多発しました。予め、インフレ率を予想するのは困難です。従い、過去、生命保険を100万円掛けた方が、インフレに追われて、次々に保険を買い増した時期がありました。まさに、イ...(続きを読む)

インフレへの対応として、昨日は生命保険の見直しと必要保障金額について説明致しました。お読みに為られた方は、既に気付かれていらっしゃると思いますが、必要保障料はインフレの際にはその金額が上昇し、いざその時になると不足するというケースが多発しました。予め、インフレ率を予想するのは困難です。従い、過去、生命保険を100万円掛けた方が、インフレに追われて、次々に保険を買い増した時期がありました。まさに、イ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「住宅ローン破綻の解決に向けて」-1

住宅ローン破産は 突然起こることはほとんどありません。 突然の破綻があるとすれば、 先の震災のような災害や 病気やケガなどにより 働けなくなって収入の目処が 立たなくなったときぐらいでしょう。 ほとんどは収入が減り始め何とかなるだろうと思っているうちに毎月の住宅ローンの返済が 厳しくなっていきます。 住宅ローンの返済が滞る原因は 人によりそれぞれ異なりますが、 今現在、住宅ローンの返済が...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

日々高まるコスト・プッシュ・インフレーションへの歩み

皆様もご存じの通り、日本の消費者物価は前年割れを長らく続け、現在もなお、デフレの様相です。また、リーマンショックや今回のユーロ圏危機もあり、世界同時不況・デフレが叫ばれた時期もあり、世界的なリスクオフの状態でした。 リスクオフの時期には、世界の投資マネーが株式や商品市場から、安全な国の国債や現金にシフトする為、商品市場からも資金が流出し、価格は低下します。 現況、米国の景気が順調に回復し始めた...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

通貨選択型投資信託のf販売規制強化について

2011年12月5日の日経新聞朝刊に『通貨選択型投資信託』の販売規制を強化する旨の記事が載りました。通貨選択型投資信託を販売する際には、顧客が商品内容を理解しているかを書面で確認するよう義務付けするのが柱です。 でも、その後の動きは、見えてきません。多くの方が失敗し、販売が停滞しているので、金融庁も乗り気でないのかもしれません。年明けにはAIJ問題が発生しているため、それどころではの状態なのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

いろいろな繰り上げ返済

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 住宅ローンは、できるだけ繰り上げ返済をして早目に返したい。 そう決心している人は多いと思います。 そうはいっても、急な出費が思いのほかかかったり、ついレジャー費に...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

長期金利1%という超低金利の上昇は避けられそうにありません。

![]() 現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入で...(続きを読む)

現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい労働法講座 8.労働契約の禁止事項

◆ 2012年3月まで、行政の就職支援事業に従事しており、社員として、30代から40代の半ばまで、管理部門の仕事経験をしておりました。管理職経験も8年ほどあります。 労働法は管理部門の中では、労使共に大事な法律です。

現在、失業によるストレスが原因で、不眠を発症している人がとても多いです。

仕事の紹介はできませんが、働いたときに労働者を守ってくれる労働法の「知っておきたい部分」を連載講座の...(続きを読む)

◆ 2012年3月まで、行政の就職支援事業に従事しており、社員として、30代から40代の半ばまで、管理部門の仕事経験をしておりました。管理職経験も8年ほどあります。 労働法は管理部門の中では、労使共に大事な法律です。

現在、失業によるストレスが原因で、不眠を発症している人がとても多いです。

仕事の紹介はできませんが、働いたときに労働者を守ってくれる労働法の「知っておきたい部分」を連載講座の...(続きを読む)

- 快眠コーディネイター 力田 正明

- (心理カウンセラー)

遺産分割協議が成立しない場合の銀行預金の払戻し

【相続税質疑応答編-15 遺産分割協議が成立しない場合の銀行預金の払戻し】 <事例> 被相続人Aの法定相続人は、配偶者Bと長男C・次男Dです。 相続財産は、預金2億円のみです。遺産分割協議は当初からもめていて 申告期限までに遺産分割協議が成立する見込みがありません 配偶者であるBは、当初遺産分割協議が円満に成立し「配偶者の税額の軽減」 (相法19の2)を適用し相続税額は0円になると考えていまし...(続きを読む)

- 近江 清秀

- (税理士)

少額から始める資産運用のセオリー

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

預金保険制度と外国銀行の在日支店

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 「預金保険制度」とは、銀行などの金融機関が破たんしてしまい預金の払い戻しができなくなった際に、預金者を保護する制度です。 具体的には、当座預金や利息の付かない普通預...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

償還期限のある投資信託

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 一般的な追加型投資信託は、信託期間が無制限のものが大半ですが、中に運用期間に期限のある投資信託というのがあります。 定期預金で言う「満期」がある投資信託というイメー...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

自分で作る個人年金に年金財形貯蓄もご検討を

私は、自営業の方達と企業年金がない企業にお勤めの方達に、老後資金を作るための方法として、通常公的な制度の活用をお勧めしています。 対象は、所得控除などで掛け金を払うごとに運用利益とみなせる優遇策のある、国民年金基金、確定拠出年金と小規模共済です。 今回これらに加えて、年金財形も検討に値する貯蓄方法としてご紹介します。 日経新聞に、企業年金の無い企業に勤めている方達でこの貯蓄が増えているとの記事...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

貯蓄性保険は保険料に予定利率を掛けて検討しましょう

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保...(続きを読む)

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債発行残高800兆円、変動・固定金利の対応策を考える時期です

2011年12月24日の夕刊各紙で、政府発表の2012年予算案の内容を説明しています。 残念ながら、「財政規律は緩み噺で歳出の削減は無く」「バラマキは継続され」「痛みは先送り」された結果、実質史上最大の予算に為りました。国債依存率は過去最高の49%、3年連続の税収を超える発行額としています。 この為、国債の2012年度の国債発行残高は822兆円見込まれています。本年の経済関係で人気トップの書籍...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人投資家 資産運用に役立つ本 資産運用実践講座Ⅱ

本日も、山崎元氏の本をご紹介します。 昨日紹介した「資産運用 実践講座 ①」のに引き続き、東洋経済新聞社刊「資産運用 実践講座 Ⅱ」(株式投資と金融商品編) 山崎 元著をご紹介します。 ①は、資産運用全般に関わるものでしたが、②は株式投資に臨む際の基礎知識から考えかた、投資信託の選び方等と預金と債券、デリバティブ商品まで、学ぶことができます。 Ⅰ、Ⅱともに、質問と回答そして、その解説の形式を...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

定期預金の退職金限定特別金利

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 3月末で退職を迎える会社員の方も多いと思います。 定年を迎えている団塊世代の退職金向けに、特別金利を設定している定期預金があります。もうどこの金融機関でも取り扱っ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

住宅ローン 繰上げ返済 『6つのデメリット』

お客様から「住宅ローンの繰上げ返済のメリット・デメリット」について教えて欲しいとの、希望がありましたので、まとめてみました。

住宅ローンの繰上げ返済とは、本当は月々の返済は10万円でいいのに、ある時に300万円などまとめて返済することを言います。また、住宅ローンの繰上げ返済をしようと思うと、基本的には銀行の事務手数料が必要ですが、そこは主題ではないので、今回は無視してお話します...(続きを読む)

お客様から「住宅ローンの繰上げ返済のメリット・デメリット」について教えて欲しいとの、希望がありましたので、まとめてみました。

住宅ローンの繰上げ返済とは、本当は月々の返済は10万円でいいのに、ある時に300万円などまとめて返済することを言います。また、住宅ローンの繰上げ返済をしようと思うと、基本的には銀行の事務手数料が必要ですが、そこは主題ではないので、今回は無視してお話します...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

当初申告要件の廃止に伴う雇用促進税制への影響

平成23年12月2日以後に法定申告期限を迎える申告から当初申告要件(当初の確定申告書に適用額の記載があるものに限って適用を認めるもの)の廃止や控除額の制限(当初の確定申告書に記載された正当額を限度として適用を認めるもの)も見直しされることになります。 さて、この文章を読んでも税理士以外の方は、「はて、何のことだろう」と思われることでしょう。ここで、一つ所得税額控除を例にとって、分かりやすくご説明...(続きを読む)

- 三瀬 宏太

- (税理士)

生命保険と契約者貸付

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 急にまとまったお金が必要になったとき、定期預金を解約しようか、カードローンを利用しようかと考えることが多いものです。 もし、生命保険契約があれば「契約者貸付制度」が...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

資産配分の中での不動産の位置づけとそのポートフォリオ

前日までの資産配分では、預金等の短期金融商品と国内外の株式と債券をご紹介しました。資産に占める最も重要なものは不動産です。では、資産配分(アセットアロケーション)の中で不動産への投資はどのように考えたら良いのでしょうか。 不動産の区分として、①居住用不動産、②農業や生産設備等のための不動産、③投資用不動産と④公的なインフラ用不動産に分かれると考えています。 ここでの論議は③投資用不動産なのですが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

競売市場に参入する個人投資家たち

近年の競売市場は 個人投資家の参入が増えて 人気のエリアでは、 競売物件は高騰気味です。 これは競売に関する法律が改正され 競売妨害など出来なくなってきたため 暴力団などのダークサイドの輩が 排除されたことと 預金金利の低さやこれといって効率のいい 投資先がないご時勢ですから 現金の投資先としては 格好の投資先となりつつ あることも関係しているのでしょうか。 競売物件購入には、 調査が必...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

資産配分を決めてからポートフォリオの検討へ(国内株式等)

前回は定期預金等のリスクの小さな商品での分散をご紹介しました。今回は、国内株式でのポートフォリオを考えます。

資産配分方針で、国内株式への配分比率を決めた場合、あなたはどのような銘柄をお選びになれますか?

自動車メーカー、製紙メーカー、それともデパート、アパレルメーカーでしょうか。

何れにせよ、1社集中はお勧めできません。それらの企業が東京証券所1部上場銘柄であれば、東京証券所の上場株式が抱え...(続きを読む)

前回は定期預金等のリスクの小さな商品での分散をご紹介しました。今回は、国内株式でのポートフォリオを考えます。

資産配分方針で、国内株式への配分比率を決めた場合、あなたはどのような銘柄をお選びになれますか?

自動車メーカー、製紙メーカー、それともデパート、アパレルメーカーでしょうか。

何れにせよ、1社集中はお勧めできません。それらの企業が東京証券所1部上場銘柄であれば、東京証券所の上場株式が抱え...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分を決めてからポートフォリオの検討へ(定期預金等)

前回は、夫々の資産のリターンとリスクの関係を見ながら、ご自身の資産配分(アセットアロケーション)の本心を決めましたら、夫々の資産の中で、購入する銘柄をご検討ください。 銘柄選定に自信のある方を別にして、その資産の中でも分散投資をお勧めしています。 定期預金に資産の20%を配分することとした場合でも、どの銀行に預けるかは悩ましいものです。半年定期、1年定期、2年・・・・、その他に金利も検討しなけれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

【3/21書評】億万長者のお金を生み出す26の行動原則

こんにちは。考動型営業コンサル@竹内です。書評をご紹介します。では本日はこちら↓

ダン・ケネディ

億万長者のお金を生み出す26の行動原則

■----------------------------------------------------

私の5段階評価 ★★★★★ 5

昨今のビジネス書の1つの傾向として

「読みやすく、ゆるい。そして内容が薄い」

本が好まれている傾向を感じます。...(続きを読む)

こんにちは。考動型営業コンサル@竹内です。書評をご紹介します。では本日はこちら↓

ダン・ケネディ

億万長者のお金を生み出す26の行動原則

■----------------------------------------------------

私の5段階評価 ★★★★★ 5

昨今のビジネス書の1つの傾向として

「読みやすく、ゆるい。そして内容が薄い」

本が好まれている傾向を感じます。...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

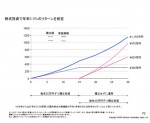

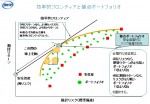

リスク許容度を測ることから始める分散投資

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1,569件中 851~900 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。