注目の専門家コラムランキング![]()

- 中西 由里

- (夫婦問題カウンセラー)

- 平岡 美香

- (マーケティングプランナー)

「預金」を含むコラム・事例

1,569件が該当しました

1,569件中 951~1000件目

被相続人の預金口座の取引について相続人が開示請求する権利

【コラム】共同相続人の一人が被相続人名義の預金口座についてその取引経過の開示を求める権利を単独で行使することができるか(最判平成21・1・22民集63巻1号228頁) 本件は,被相続人名義の預金について,その共同相続人の一人が,信用金庫に対して,その取引経過,具体的には入出金明細表の開示を求めた事案です。 判旨は,預金契約が消費寄託の性質を有するだけではなく委任・準委任契約...(続きを読む)

- 村田 英幸

- (弁護士)

定額郵便貯金債権の相続

定額郵便貯金債権については,「その預金者が死亡したからといって,相続開始と同時に当然に相続分に応じて分割されることはない」ことに注意が必要です(最判平成22・10・8裁判所ウェブサイト)。郵便貯金法が定額郵便貯金につき,一定の据置期間を定め,分割払戻しをしないとの条件で一定の金額を一時に預入するものと定め,その預入金額も一定の金額に限定している趣旨が定額郵便貯金に係る事務の定型化,簡素化を図るこ...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と相続財産の共有

第3 相続財産の共有 1 遺産共有の性質 相続人が数人あるときは,相続財産は,その相続分に応じて,相続人の共有状態となります(民法898条)。 この相続財産の共有の意味は通常の共有(民法249条以下)と同じであり(最判昭和30・5・31民集9巻6号793頁),実務もこれに沿って運用されています。ただし,遺産共有を解消するための裁判は,家庭裁判所における遺産分割審判であって,地方裁判所にお...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と遺言執行者

7 遺言執行者 遺言を作成するだけでは,遺言が守られる保障はありませんから,遺言者は,遺言で遺言執行者を指定しておく(民法1006条)ことが有効です。 遺言執行者とは,相続発生後,遺言の内容を実現させるため必要な諸手続を行う者です。遺言執行者は相続人の中から指定することも可能ですが,相続人間で利害が対立することも考慮して,法的知識を有し,第三者の立場から遺言の内容を実現することができる弁護...(続きを読む)

- 村田 英幸

- (弁護士)

【公正証書遺言サンプル】

遺 言 公 正 証 書 本公証人は,遺言者甲の嘱託により,証人○○○○,同○○○○の立会いのもとに,遺言者の口述を筆記してこの証書を作成する。 第1条 遺言者は,遺言者の有する次の不動産を,遺言者の妻乙(生年月日)に相続させる。 一 土地 所 在 ○○市○○町○丁目 地 番 ○番○号 地 目 宅地 地 ...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と遺産分割の具体的方法

(2)遺産分割の具体的方法 遺産分割の具体的な方法としては,現物分割,換価分割,代償分割,用益権の設定,といったものが考えられます。 ア 現物分割 現物分割は,相続財産を例えば,土地建物は長男,預金は妻,というように現在ある相続財産をそのままの状態で各相続人に分配する方法です。 イ 換価分割 換価分割は,相続財産を全部または一部を処分して,その売却代金を各相続人に分配する方法です。...(続きを読む)

- 村田 英幸

- (弁護士)

【遺産分割協議書サンプル】

遺産分割協議書 亡甲(平成○年○月○日死亡)の相続人である妻乙,長男丙,次男丁は,被相続人の遺産を次のとおり分割することに同意する。 1.相続人乙は,次の財産を取得する。 土 地 所 在 ○○市○○町○丁目 地 番 ○番○号 地 目 宅地 地 積 ○○.○○平方メートル 建 物 所 在 ○○市○○町○丁目○番地 ...(続きを読む)

- 村田 英幸

- (弁護士)

活用していない不動産は借金と同じ!早く処分しましょう

今日、土地のご売却を検討されているお客様のところに、査定価格の報告に行ってきました。

その土地は、父親から相続で譲り受けた土地で、以前は家が建っていたそうです。

その家を8年ほど前に取り壊されてからは、更地のまま何の利用もせずに現在に至っています。

ご存知のように、何も利用されていない土地であっても、所有をしているというだけで、固定資産税や都市計画税が課税されます。

例えば、1年あた...(続きを読む)

今日、土地のご売却を検討されているお客様のところに、査定価格の報告に行ってきました。

その土地は、父親から相続で譲り受けた土地で、以前は家が建っていたそうです。

その家を8年ほど前に取り壊されてからは、更地のまま何の利用もせずに現在に至っています。

ご存知のように、何も利用されていない土地であっても、所有をしているというだけで、固定資産税や都市計画税が課税されます。

例えば、1年あた...(続きを読む)

- 平野 秀昭

- (不動産コンサルタント)

投資 基礎知識 ETFと再投資について

再投資について 取引方法のなかで、現状日本の証券会社が扱う国内外のETFの分配金は 全て払い出されるためファンドで可能な再投資が出来ません。 通常、当該ETFが保有する株式等から得られるインカムゲインは、信託報酬等の経費を引いたのちの余剰が分配金として払いだされます。 私はこのことがETFの最大の弱点と考えています。 再投資は複利で運用という効率的な手法ですので、長期投資では重要なポイント...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 ポートフォリオ作りは投資信託を利用しよう

![]() コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 資産配分(アセット・アロケーション)とは?

![]() 日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資は資産配分(アセット・アロケーション)を決めてから

![]() 資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

お金をためるコツ「定期預金の選び方」

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 一番身近な定期預金といえば、「スーパー定期預金」ですね。 1か月、1年、3年など預ける期間を決め、期間によって決められた利息が、ずっと最後まで適用されます(これを固定金利...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

創業・開業時の資金調達ポイント

「日本政策金融公庫の創業融資は簡単に出る」というお話を聞くことがありますが、実際は全く簡単ではありません。ある程度の条件が揃っており、かつ代表者の使命や想いがあれば資金調達に成功しますが、安易な考えでは満足のいく資金調達はできません。どんな時にできないのか公的料金の延滞・滞納日本政策金融公庫は『公的機関』であることは皆さんご存知であると思います。そのため、資金調達が出来ない事例その1として『公的料...(続きを読む)

- 五十嵐 弘史

- (財務コンサルタント)

同じ利益を得るためにいくらの元本が必要なのか?

●同じ利益を得るためにいくらの元本が必要なのか? こんにちは お金を増やすマネードクター浅見です。 先日 吉野家から株主優待券が届いてちょっと嬉しいこのごろです^^ ところで、こんな視点で利益を捉えてみるのもおもしろいですよ。 現在、銀行の普通預金金利は0.01%です。 バブルの頃、定額貯金は9%くらいの利息がつきました。 では、年間10万円の利息を...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

資産運用 期待リターン、許容できるリスクを決定する。15のQ&A

昨日は、弊社の資産運用の基本的考えたなどを述べました。本日は、家計の将来像把握と資産運用に進むステップをご紹介します。 御相談者との面談過程です。 1.最初の面談は、お客様とアドバイザー(私です)の合性を確認します。 ・お客様から見て、ご自分の資産を相談して良いかを確認します。 ・私の履歴・経験・知識・資格・投資方針・・・・など、なんでもご質問下さい、 回答いたします。この過程で、私の雰囲気や...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

二世帯住宅の資金調達と節税対策は?

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ■二世帯住宅の資金調達と節税対策は?■ ■【二世帯住宅新築に関するご相談】 夫の実家の土地に上下階完全分離二世帯住宅の 新築(建替)を計画しています。 土地は約800平米で名義は父と叔父が 2分の1ずつ登録。 ハウスメーカーとは契約済で、 12年4月着工で9月完成予定。 ハウスメーカーからの請負金額見積りは 5600万...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

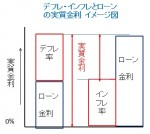

資産運用 デフレの時は、住宅ローン返済は極めて有効な運用です

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すれ...(続きを読む)

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 デフレ時は年金受給者メリットの大きな世代です

良くメディアなどが、高齢者のインタビューの中で年金受給者に対して『預金に金利がつかなくて大変ですね』という言葉を投げかけることがあります。 預金に高い金利がつくことは、年金受給者など定額の収入が保証されている場合には、「良いこと」と言えるかは疑問です。 実質金利は=名目金利-インフレ率ですので、現在のように物価が低落するマイナス・インフレ率(デフレ率)が1%の際には、来年の年金100万円は1万...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

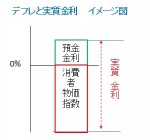

資産運用 現金と預金はデフレの際には有利な金融商品です

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 金融商品はリスクの確認をしてから購入しましょう

![]() 前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 日本国債は、ほぼリスクなしの単利の商品です

リスクの無い商品として頭に浮かぶものは、日本国債では無いでしょうか。 ひとつ誤解があります。通常の利付国債は、確かに償還時まで保有すれば、額面金額≒元本が償還されます。 債券は日々取引されていて、価格が変動しています。従って、発行後の既発国債は額面より安く買えることもある半面、途中で売却すると元本割れが起きることもあります。 そして、金利が変動すると償還前の国債価格も大きな変動が生じます。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 円MMF 複利で運用する低リスクの商品

複利で運用する代表選手は、普通預金です。 でも、2011年12月1日時点で、3メガバンクの金利は年利0.020%です。100万円預けますと200円の利息がつき税引き後に160円が残ります。日々の支払いに使用する口座としては役立ちますが、必要最小限を残して、他の金融商品で運用するのが宜しいかと考えます。 リスクが低い商品として円のMMF(マネー・マネジメント・ファンド)をお勧めしています。 公...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生命保険金を相続人間で分割した場合の課税関係

【相続税質疑応答編-5 生命保険金を相続人間で分割した場合の課税関係 】 <事例> Aさんは、先日亡くなりました。Aさんの相続人はB,C,Dの3人兄弟 でした。 Aさんの財産は、3000万円の自宅、5000万円の預貯金でした。 それ以外に、受取人を長男Bとする生命保険7000万円でした。 仲のいい3兄弟は3000万円+5000万円+7000万円=1億5000万円 となることから、各人の相続分...(続きを読む)

- 近江 清秀

- (税理士)

資産運用 単利の代表定期預金は預替えで利息を増やしましょう。

単利の代表的な商品は、定期預金と国債、社債などの利付債券です。でも、定期預金も小まめに預け替えをすると複利と同様の効果があります。 2011年10月31日時点、3メガバンクの円定期預金の利率は、300万円未満の預け入れ金額1年のものは、揃って0.025%です。しかしながら、定期預金のキャンペーン金利で検索すると、100万円~300万円未満の場合で様々な金利が提供されています このように現在では...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

富裕層マネーの運用はシンガポール

●富裕層マネーの運用はシンガポール こんにちは お金を増やすマネードクター浅見です。 久しぶりにシンガポールのネタです^^ 日経ヴェリタス190号でシンガポールが特集されていましたね。 世界各国の富裕層のマネーがシンガポールに集まってきている。 2013年までにスイスを抜いて1位を目指しているとのこと。 アジアでオフショア(非居住者)運用といえば、香...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

実現可能性の高い経営改善計画立案の重要性

【銀行交渉のポイント編-11 実現可能性の高い経営改善計画立案の重要性】 信用金庫や地銀は、中小企業へ融資するかどうかの判断を行うに 当たって金融庁の検査マニュアルに従って判断を行います。 その検査マニュアルには、具体的な事例とともに銀行 (信用金庫・地銀)が融資するかどうかを判断したポイントと、 その判断基準の適否について解説が記載されています。 この【銀行交渉のポイント編では】27パター...(続きを読む)

- 近江 清秀

- (税理士)

1,569件中 951~1000 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。