- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保険料が4,523,350円です。これが現在の予定利率1.0%の場合には保険料が4,756,300円

とされています。

私が、読者の方に試算をお勧めするのは、当該利率で保険料をご自身が運用した場合に幾らに為るのかです。もし、それが500万円を超える場合は、その額が保険会社の取り分と成ります。

前者の例では、税金等が無いと仮定した場合

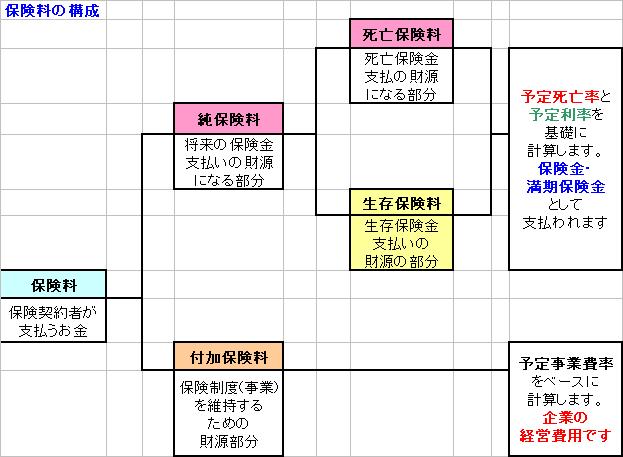

4,523,350円×(1.0155の十乗)で、5,275,449円になります。500万円との差が275,449円が保険を掛けた方のコストになります。イメージの中の付加保険料です。

後者では、

4,756,300円×(1.001の十乗)で5,253,914円になり差は253,914円です。

このコストは、もし10年以内に死亡した場合のリスクが、500万円-保険料×運用利率×運用期間に値するかです。

もしご自身で運用する場合には、コスト考慮しなければ、後者の場合で運用利率が約0.55%になります。

現在、個人向け10年変動32回債の金利は単利で税引き前で0.29%、税引き後0.232%です。一見養老保険が有利に見えますが、保険の予定金利は原則固定で、変動国債は金利が基準金利-0.80%で変動しますので、インフレにも対応しています。

また個人向け国債10年変動は1年を経ると前2回の金利を引かれた額で解約が可能ですから、実質元本が割れる事がありません。

以上は、個人向け国債との比較でしたが、固定金利の利付国債の場合には、318回10年国際の金利は1.0%で税引き後で0.8%でした。

定期預金で調べると、S銀行の10定期預金は単利で0.622%です。税金を考慮すると0.497%になります。

今回は、元本が保証されている商品のみで比較しましたが、債券としてのリスクはありますが、仮に-10年前に4,756,,300円を国内債券インデックスに投資した場合には、5,593,408円になります(平成23年9月30日のNOMURA BPIで試算 買付手数料、税等のコストは反映しておりません)

このように、保険も金融商品ですので、他の金融商品と比較して、購入されるようお勧めします。

☆セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

お気軽にお問い合わせください。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.html

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

「110%と1.5% トクなのはどっち?」 /札幌のFP事務所Mクリニック 小川 和哉 - ファイナンシャルプランナー(2013/07/30 10:03)

円安に備えて外貨の積立をするとどうなる? 上津原 章 - ファイナンシャルプランナー(2023/05/31 10:54)

外貨建保険について 辻畑 憲男 - ファイナンシャルプランナー(2021/07/29 08:43)

外貨で資産を持つことの意味について改めて考える。 上津原 章 - ファイナンシャルプランナー(2019/07/31 17:15)

お金を貯める ~一時払い外貨建て保険~ 辻畑 憲男 - ファイナンシャルプランナー(2019/03/02 11:14)