- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

インフレへの対応として、昨日は生命保険の見直しと必要保障金額について説明致しました。お読みに為られた方は、既に気付かれていらっしゃると思いますが、必要保障料はインフレの際にはその金額が上昇し、いざその時になると不足するというケースが多発しました。予め、インフレ率を予想するのは困難です。従い、過去、生命保険を100万円掛けた方が、インフレに追われて、次々に保険を買い増した時期がありました。まさに、インフレには弱い商品です。

本日は、医療保険について考えてみます。

医療保険が必要な場面を考えますと、病気やけがで医療費が高額に為る恐れがある、手術費がどれだけ掛るのか、など医療費への不安と、差額ベッド等の支払が幾らに為るのか等の心配、これらを煽る報道と広告が見受けられます。

私はお客様に、医療費は殆どの場合一定レベルで収まること、差額ベッド代等の付帯費用も多額な金額は必要でないこと、そして、日本の医療技術の優秀なことと、公的な医療制度が優れていることをお話しています。聞かれた方の多くは、民間の医療保険への加入を取りやめています。何故ならば、加入する必要性が小さいからです。

ここで、誤解の一つをご紹介します。

それは、先端治療と標準治療の違いです。なぜか、先進治療が良い治療方法で、標準治療では十分な治療が受けられないと思われている方が大勢いらっしゃいます。この違いは、独立行政法人、国立がん研究センター、がん対策情報センターの、情報を引用すると

標準医療とは

★治療科学的根拠に基づいた観点で、現在利用できる最良の治療であることが示され、ある状態の一般的な患者さんに行われることが推奨される治療をいいます。

一方、推奨される治療という意味ではなく、一般的に広く行われている治療という意味で「標準治療」という言葉が使われることもあるので、どちらの意味で使われているか注意する必要があります。

先進医療とは

★先進治療の内容は、医療において、「最先端の治療」が最も優れているとは限りません。最先端の治療は、開発中の試験的な治療として、その効果や副作用などを調べる臨床試験で評価され、それまでの標準治療より優れていることが証明され推奨されれば、その治療が新たな「標準治療」となります。

従って、現在の公的な健康保険が使用できる、標準治療で何ら心配はありません。

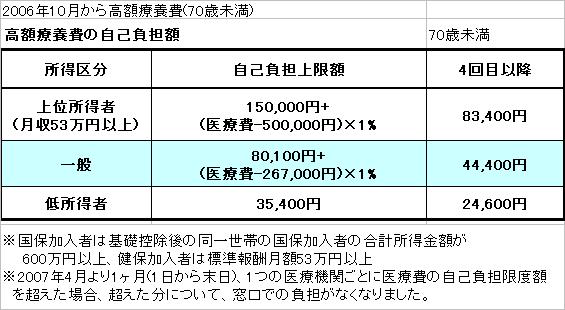

標準治療の医療費は、日本では、高額療養費制度によって、一定レベルの支払で賄うことができます。図に示すように、70歳未満の一般的な患者さんが一月間に負担する金額は下記の様な計算式で表されます。例えば、手術等で歴月の1ヶ月の間に、150万円の医療費を支払れたとします。自己負担は3割ですので、手術等で500万円の医療費です。

この場合の自己負担の部分は、

80,100円+(5,000,000円-267,000円)×1%=127,430円

で済みます。

毎月の自己負担の支払が80,100円を超える場合このような算式で上限が決まります。また、現在では、入院前に事前に申請し、病院に届出を出せば、自己負担の部分だけ窓口で支払うことで医療費分は済むように為っています。

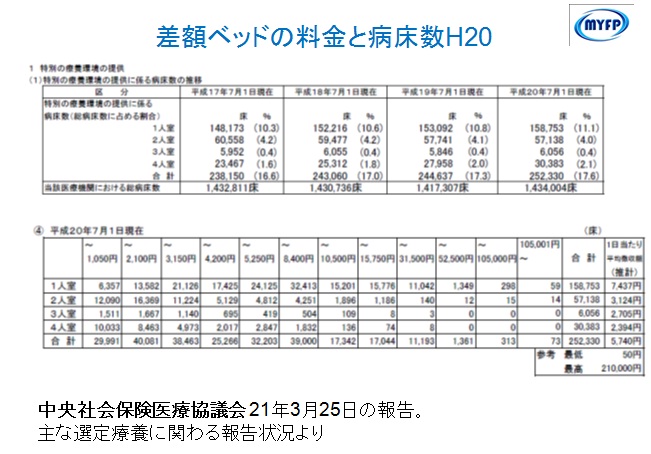

では、差額ベッド等はどのように為るのでしょうか、表をご覧ください

上記と合わせて、貯蓄が60万円程度(手術等治療費分40万円+差額ベッド20万円)あれば、概ね、医療はカバーできるのではないでしょうか。

この程度の医療費を貯蓄として貯めるのと、事前に保険料として支払うのかを考えると貯蓄に軍配が上がります。

明日から毎月1万円を預金で積み立てれば、3年で36万円、5年で60万円の医療用資金が銀行口座に溜まります。

そして、労災の適用、健康保険組合によっては、上限額が低く抑えられている、また、公的な保険には傷病手当等の給付もあります。

その間が心配で有れば、都・道・府・県民共済やこくみん共済でカバーしては如何でしょう。月々2,000円から加入が可能です。

本当に高額な医療保険に加入する必要があるのかご検討下さい。

インフレへの対応は、支出のスリム化と、手厚い資産形成(分散が図れます)によって、痛みを和らげる様お勧めします。

☆セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

お気軽にお問い合わせください。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.htm

このコラムに類似したコラム

知らないと損する高額療養費制度について 吉野 充巨 - ファイナンシャルプランナー(2012/02/14 10:00)

可処分所得の行き先は預貯金へ15.7% (総務省家計調査2013年より) 吉野 充巨 - ファイナンシャルプランナー(2014/04/23 18:00)

「保険の見直し」は家計スリム化の第一歩、自家保険を作ろう 吉野 充巨 - ファイナンシャルプランナー(2013/02/26 18:00)

インフレに備えるため、「保険の見直し」はネット生命がお薦め 吉野 充巨 - ファイナンシャルプランナー(2013/02/25 18:00)

医療保険に入る前に一考、高齢者の80%は非受療者 吉野 充巨 - ファイナンシャルプランナー(2012/12/05 10:00)