- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

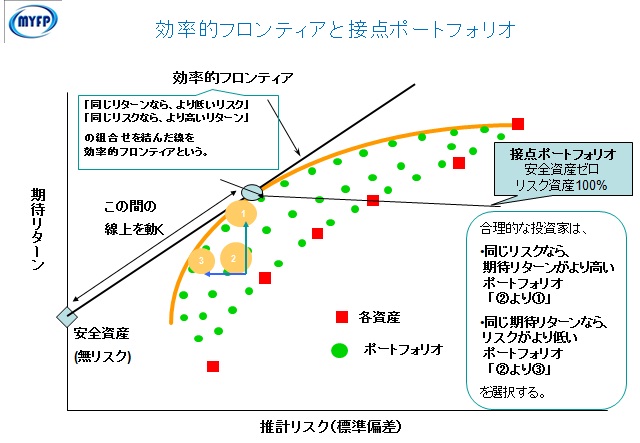

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、リスクが低い組み合わせをつないだ線が放物線を描いています。その線状の組み合わせを指してます。

そして、その線に向かって、x軸(リスク)の0でy軸(リターン)に無リスク商品のリターンをプロットして、そこから、有効フロンティアに線を引いて接した点が接点となります。

通常この接点にはリスク商品だけの組み合わせですから、ここと無リスク商品に至る線上に、リスク許容度に合わせた組み合わせがきます。

構成は、無リスク商品a%とリスク商品のb組み合わせです。この戦場にご自身のリスク許容度に合わせた組み合わせを求めます。

従って、リスク許容度が解れば、無リスク商品とリスク商品の組み合わせ比率で、誤字氏のポートフォリオが決まります。

元本が1000万円で、損失を1円も出したくない場合には、投資対象の商品はリスクゼロの商品を選ぶことになります。イメージ図の一番左に位置するポイントです。

そこから、損失しても許容できる額が増える毎に、線上を徐々に接点まで右にずらすことになります。

単純なイメージでいえば、接点ポートフォリオのリスクが20%で、投資でとれるリスクが20%であれば、線上の半分の地点=無リスクの商品の資産の50%を投じれば良いことになります。

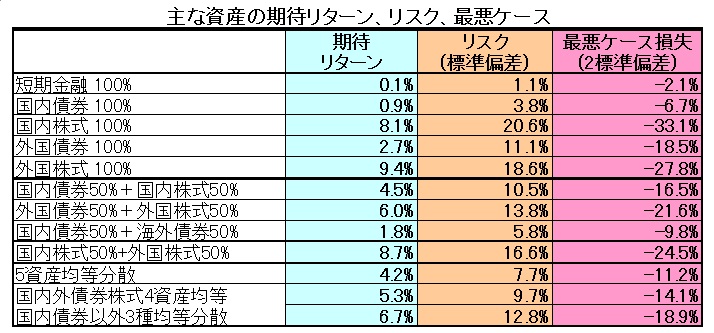

表1は私が持つソフトで試算したリターンとリスクの表です(2008年データで作成していますので現在のリスクリターンの値ではありません)。

この表を例にとれば、

1000万円の投資で、単年度で、100万円の損失が出たら、投資から撤退すると考えている場合には短期金融商品のみに投資する場合には1000×-2.1%の損失ですから

全額投資しても最悪ケースの損失は21万円で許容範囲に収まります。ただし、期待リターンは0.1%しかありません。

外国債券に1000万円投資した場合には、1000万円×-18.5%ですので、185万円の損失が出てしまいますから、許容できません。ただし、損失額100万円÷18.5%≒540万円迄の投資でしたら、最悪ケースでも許容範囲の100万円以内に入ります。従って、リスク商品である外国債券には540万円を投資し、残る460万円は定期預金とする配分が許容範囲に収まる資産配分となります。但し、リスク商品のリターンは2.7%に止まります。しかもこれはコストを含んでいませんので、実際に同じ配分で投資された際には、リターンは期待に届かないと思われます。

同様な考え方で、国内債券50と国内株式50へ投資する際には606万円まで、国内株式50と外国株式50で構成する際には408万円まで、4資産に均等配分する際には709万円迄

となります。ただし、リスク商品は指数に基づきますので、十分に分散された銘柄で構成したポートフォリオという条件が着きます。

このように、実際に損失を覚悟出来る範囲のとどめるには、リスク商品の組み合わせの中で、最悪ケースで発生が予想される金額を算定し、残りは定期預金等のノーリスクと考えられる商品に配分することで、ご自身のポートフォリオをご検討下さい。

ただし、今回の例は単年度で100万円と置いています。

もし、2年連続して最悪ケースが実現したら、3年ではを考えた場合には投資金額はその分少なくなります。最悪ケースの損失が、2年外国株式で続いたら、1000万円の投資で、損失額は479万円になります。

それらを考慮した、配分をお考えください。

このように、

宜しければ、各種のデータで説明するセミナーにいらっしゃいませんか。

毎月資産運用セミナーを開催しています。基礎知識から学ぶセミナーです。

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー 日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイサー

宅地建物取引主任者

独立系顧問料制アドバイザー 吉 野 充 巨

http://www.officemyfp.com/komonryouseiadviser.html

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

「グローバル国債ファンド」 荒川 雄一 - 投資アドバイザー(2024/03/14 14:49)

≪オリジナルメールマガジン発刊のご案内!≫ 荒川 雄一 - 投資アドバイザー(2019/06/17 15:10)

「世界の上場投信(ETF)の残高最高!」 荒川 雄一 - 投資アドバイザー(2012/11/24 17:30)

金融リスクのからくりがわかる本と、長期投資を勧める理由。 吉野 充巨 - ファイナンシャルプランナー(2012/10/02 10:00)

少額から始める資産運用のセオリー 吉野 充巨 - ファイナンシャルプランナー(2012/04/15 16:00)