「日本FP協会」を含むコラム・事例

1,201件が該当しました

1,201件中 1001~1050件目

スタグフレーションにいたる道-1

今回は、景気が悪化するとともに、原材料等の高騰により、インフレが発生するスタグフレーションを考えてみました。 現況は、「デフレからの脱却」が叫ばれているのですが、今後日本国債の消化が滞り、金利が高くなる=インフレになる惧れが叫ばれている中で、の 日本経済の回復遅れは鮮明ですので、今後「スタグフレーション」になることもありうるという観点から述べてみました。 2008年の夏にもスタグフレーションが叫...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ファンドマネジャーの腕前はインフォメーション・レシオで測る

![]() 昨日は、ポートフォリオの収益率とリスクの関係をみる測度として、シャープレシオを紹介しました。その他の測度をご紹介します。

シャープレシオはファンド(ポートフォリオ)の収益率から無リスクの収益率を引いたものをリスクで除することにより、ポートフォリオの運用同士を比べることが出来ます。

ただ、引くのは無リスク資産の収益率ですので、全てのファンドを同じ条件で比較しますので、夫々のファンドの運用者の制限事...(続きを読む)

昨日は、ポートフォリオの収益率とリスクの関係をみる測度として、シャープレシオを紹介しました。その他の測度をご紹介します。

シャープレシオはファンド(ポートフォリオ)の収益率から無リスクの収益率を引いたものをリスクで除することにより、ポートフォリオの運用同士を比べることが出来ます。

ただ、引くのは無リスク資産の収益率ですので、全てのファンドを同じ条件で比較しますので、夫々のファンドの運用者の制限事...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不確実性(リスク)を考える(外貨建て資産について)

![]() 前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保有金融商品のパフォーマンスを確認しましょう

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不確実性(リスク)を考える(国内資産について)

表は、個人の方が所有する資産の主要なものを書き出しています。保有されている資産をご確認ください。

直接保有されている場合に発生している主なリスクを列記いたします。

1.居住用不動産は日本人の6割以上の方が所有しています。

地価の上昇・下落、固定資産税等の上昇、相続する方が居る・居ない(換金する必要があります)

メンテナンス費用の上昇、建替え・リフォームの必要・不要、のリスクがあります。...(続きを読む)

表は、個人の方が所有する資産の主要なものを書き出しています。保有されている資産をご確認ください。

直接保有されている場合に発生している主なリスクを列記いたします。

1.居住用不動産は日本人の6割以上の方が所有しています。

地価の上昇・下落、固定資産税等の上昇、相続する方が居る・居ない(換金する必要があります)

メンテナンス費用の上昇、建替え・リフォームの必要・不要、のリスクがあります。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨建ての預金・債券購入のチェック点

昨日まで、為替についての考え方を述べて参りました。それらを踏まえた上での、外貨預金、外貨MMF、外貨建て債券など、インカムゲイン(利息、分配金など)を目的として購入する際に考慮すべき主なポイントをご紹介します。

証券会社、銀行などの広告説明は、金利を前面に出しています。円定期預金よりもこれだけ有利ですと言う打ち出し方です。

でも、名目金利だけでは有利か不利かは解りませんし、為替などの影響で損益が...(続きを読む)

昨日まで、為替についての考え方を述べて参りました。それらを踏まえた上での、外貨預金、外貨MMF、外貨建て債券など、インカムゲイン(利息、分配金など)を目的として購入する際に考慮すべき主なポイントをご紹介します。

証券会社、銀行などの広告説明は、金利を前面に出しています。円定期預金よりもこれだけ有利ですと言う打ち出し方です。

でも、名目金利だけでは有利か不利かは解りませんし、為替などの影響で損益が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

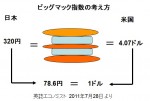

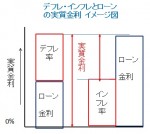

実質金利で見る、為替レートの決まりかた

為替レートの決まり方として、購買力平価説の例としてビックマックによる為替レートをご紹介しています。本日は、金利平価説をご紹介します。

金利の構成は、名目金利(債券、預金等の表示金利など)から物価上昇率(インフレ率)を引いたものが実質金利です。イメージで確認ください。

もし、日本と米国の実質金利が同じだとすると、米国の名目金利は、日本と米国の物価上昇率の差だけ高くなります。例えば、実質金利が2%で...(続きを読む)

為替レートの決まり方として、購買力平価説の例としてビックマックによる為替レートをご紹介しています。本日は、金利平価説をご紹介します。

金利の構成は、名目金利(債券、預金等の表示金利など)から物価上昇率(インフレ率)を引いたものが実質金利です。イメージで確認ください。

もし、日本と米国の実質金利が同じだとすると、米国の名目金利は、日本と米国の物価上昇率の差だけ高くなります。例えば、実質金利が2%で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不確実性(リスク)を考える(ライフプランの作成)

東日本大震災以降、ライフプランを達成する為の、資産運用に関する不確実性(リスク)が増しております。

また、従来のリスク対応では不十分なことが解りました。

ただし、リスクに対応するためにはコストが掛ることが多く、その費用を考えますと対応を測らずに、リスクを長期間甘受する、甘受する期間を短縮する、リスクの軽減策(通常は様々な分散)を立案するなど様々な対応が考えられます。

私の例で述べてみますので、...(続きを読む)

東日本大震災以降、ライフプランを達成する為の、資産運用に関する不確実性(リスク)が増しております。

また、従来のリスク対応では不十分なことが解りました。

ただし、リスクに対応するためにはコストが掛ることが多く、その費用を考えますと対応を測らずに、リスクを長期間甘受する、甘受する期間を短縮する、リスクの軽減策(通常は様々な分散)を立案するなど様々な対応が考えられます。

私の例で述べてみますので、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金の保有について考える

疑似通貨と言われ、もしもの時のリスクヘッジとして、金を保有したいとのお声を聞くことが有ります。そして、資産として減価しないとも云われていますが、これは一昨日と昨日で、価格変動が有りインフレのヘッジには成らない旨をご紹介しました。 では、資産配分上の一資産としての金を保有する、有利・不利を考えてみましょう。 よ 日本FP協会のホームページの中で会員向けコンテンツ『Myページ』で提供され、多くのFP...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医療保険の必要性について考える

![]() 医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。入院日数に、60日、120日、180日などのタイプ別があります。また、日帰り入院からとか4日目からなど...(続きを読む)

医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。入院日数に、60日、120日、180日などのタイプ別があります。また、日帰り入院からとか4日目からなど...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレに有利と云われる金も価格変動にさらされる-2

昨日は、金の値動きと為替の関係について、ご紹介しました。 今回は金価格の変動要素をご紹介します。 昨日、日本円で表示した金の価格は1980年が最高値の年とご紹介しました。田中貴金属工業株式会社の年間平均小売価格は4,499円でした。 では、当時のロンドン金価格(米ドル/トロイオンス)は幾らかと言いますと、年平均で612.13ドルです。皆さまもご承知の通り、米国はその後現在までの間、インフレでし...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンの繰上返済の2タイプの使い方

住宅ローンを返済している場合、手元資金に余裕ができましたら、住宅ローンの繰上げ返済をお勧めします。 投資の観点からは、繰上返済は、リスクが無く減少する利息分が収益と見做せる、最も有利な投資対象です。リスクが殆どない、預貯金での貯蓄は、その金利が、ローン金利に比べ低いため、ほとんどの期間繰上返済の利息減少分が勝ります。 リスク商品の収益性を図るシャープレシオは、(期待リターン―無リスク商品の期待...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレに強いと言われる金も価格変動にさらされる-1

現在金の騰勢が収まりません。今月のNY市場では金の先物の価格が1オンス1,900ドルを超え史上初と騒がれています。株価が低落し、リスク回避の資金が金市場に流れ込んで史上初の価格を付けました。その後大きく下落したのですが、26日の価格は1,797.30ドルまで戻しています。 ところで、これだけドル表示で上がっているのだから、日本での金価格も史上最高値ではないかと考えていらっしゃいませんか? 実は...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

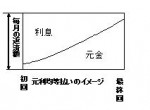

住宅ローン返済方法2タイプ、どちらがお得

住宅ローンの代表的な返済方法は2つの方法があります。

1つは「元利均等返済」で毎月の返済額(元金+利息)が一定額になる方法で、金利が同じ期間は月々の返済額が一定です。

「元利均等返済」と「元金均等返済」では、利息額が少ない元金均等返済が有利です。どれくらい差があるかと言いますと、3000万円を金利3%で35年間借りた場合、元金均等返済は元金30,000,000円+利息18,490,768円で、元...(続きを読む)

住宅ローンの代表的な返済方法は2つの方法があります。

1つは「元利均等返済」で毎月の返済額(元金+利息)が一定額になる方法で、金利が同じ期間は月々の返済額が一定です。

「元利均等返済」と「元金均等返済」では、利息額が少ない元金均等返済が有利です。どれくらい差があるかと言いますと、3000万円を金利3%で35年間借りた場合、元金均等返済は元金30,000,000円+利息18,490,768円で、元...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

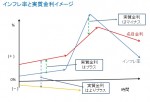

インフレに有利・不利な資産の考え方

昨日はインフレになる予感をご紹介しました。 では、インフレが始まった時に保有していると有利な商品はあるのでしょうか。 良く、株はインフレに強い、不動産は実物資産なのでインフレに強い、インフレには金の保有が良いと言われています。「本当にそうなのか」には疑問符が付きます。 日本FP協会のホームページの中で会員向けコンテンツ『Myページ』で提供され、多くのFPが当該ページで受けた山崎元氏の「FPの為の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン金利の3タイプ のメリット・デメリット

住宅ローンには3つのタイプがあることはご存じと思います。その3つのタイプのメリット・デメリット、そして家計への影響とリスクをご紹介します 金利のタイプは、固定金利型、変動金利型そして変動金利型の中に、一定期間の金利を固定しておく固定期間選択型(例えば5年間固定、10年固定など)があります。 固定金利型はですぐに思い浮かぶのは、【フラット35】と思います。借入時に全返済期間の適用金利が固定されて...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅取得資金は物件価格の20~30%準備されるようお勧めします

不動産のコラムで、投資という観点から、住宅取得のための費用を上げて、紹介するつもりですが、その前にライフプラン上の住宅取得をご紹介します。

住宅取得の計画は、「自己資金をどれだけ貯められるのか」から始めます。

そして、不足分をご両親からの援助(夫・妻双方)を確認した後の残金が住宅ローンの対象です。住宅ローンの返済額は可処分所得の20%未満をお勧めしています。これは、今後の教育の費用増加や失業など...(続きを読む)

不動産のコラムで、投資という観点から、住宅取得のための費用を上げて、紹介するつもりですが、その前にライフプラン上の住宅取得をご紹介します。

住宅取得の計画は、「自己資金をどれだけ貯められるのか」から始めます。

そして、不足分をご両親からの援助(夫・妻双方)を確認した後の残金が住宅ローンの対象です。住宅ローンの返済額は可処分所得の20%未満をお勧めしています。これは、今後の教育の費用増加や失業など...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

取引残高報告書における「仕組み債等の価格」について

現在、多くの証券会社・金融機関から仕組み債が販売されています。 仕組み債は高金利商品として人気が在りますが、通常の債券とは異なり、リスクが高く、且つ、保有途中で価格が確認出来ない等不透明な商品でした。 ※仕組み債とは通常の固定利付債・普通社債等にオプションやスワップなどの派生商品を組み込み特殊な条件を付けた債券のことです。 以前私の取引している証券会社から取引残高報告書に同封されて仕組み債等の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

健康保険の被扶養者になれる方の範囲

103万円(所得税)と130万円(社会保険)の扶養の条件をご紹介しました。今回は健康保険の被扶養者の範囲をご紹介します。 皆さまもご承知の通り、健康保険では被保険者が病気になったり怪我をしたときや、お亡くなりに為られた場合、または出産した場合に保険給付が行われます、そして、その扶養者についても、疾病・負傷・死亡・出産について保険給付が行われます。 では、どのような方が、被扶養者になれるのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスク許容度から資産配分を考える

昨日は、将来の目標とする金額を主体として、運用利回りとリスク許容度による資産配分を考えました。 今回は、リスク許容度をベースに資産配分にアプローチする方法をご紹介します。 例えば、お手元にある程度余裕資金(1,000万円)があり、この資金の活用する場合です。 この場合にお考えいただきたいのは 1. 運用期間はどれくらい 2. 例えば、1年、5年、10年・・・・等です 3. 次にその資金でどの程度...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

扶養の条件130万円を超えて働くことの意味

前回ご紹介した、所得税の配偶者控除の要件103万円以下、社会保険の要件130万円未満を働き方の上限とされている奥様が大勢いらっしゃいます。 理由は、この収入を超えると、社会保険料を支払い、税金を支払うと、ご夫婦の実質収入が減少してしまうためです。 国民年金は地方自治体ごとに料率が変わりますし、健康保険料も加入する保険で保険料も変ります。そして、ご主人の税率や税額も変わりますので、試算しなければ増...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

必要運用利回りとリスク許容度で資産配分を考えましょう

![]() 資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

株価指数の二つのタイプ

日経平均株価とTOPIXを紹介しました。日経平均は株価平均型株価指数で、TOPIXは時価総額加重型株価指数とされています、両者の違いをご紹介します。 株価平均型株価指数は、対象とする銘柄の価格の平均の動きを通じて、株式市場の動きを示すもので、日経平均や米国のニューヨークダウ(正式にはダウ工業株30種平均)が代表的なものです。 時価総額加重高に比べ、歴史は古く知名度の高いものも在り、ニュースで紹介...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

私立大学の初年度納付金

![]() 前回は幼稚園から高校迄の学習費を紹介しました。

今回はその後の大学進学に必要な費用です。文部科学省のH20年調査から、下記の表を作成しています。

大学進学の初年度納付金平均は、文科系学部で1,148,747円です。理系、医歯系、その他等お子様に勧めたい進学部の参考値として下さい。

なお、自宅から通う場合は生活費の一部で済みますが、親元を離れて学校に通う場合には、住まいと生活費を追加する必要が...(続きを読む)

前回は幼稚園から高校迄の学習費を紹介しました。

今回はその後の大学進学に必要な費用です。文部科学省のH20年調査から、下記の表を作成しています。

大学進学の初年度納付金平均は、文科系学部で1,148,747円です。理系、医歯系、その他等お子様に勧めたい進学部の参考値として下さい。

なお、自宅から通う場合は生活費の一部で済みますが、親元を離れて学校に通う場合には、住まいと生活費を追加する必要が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(国内編-TOPIX)

昨日は、日経平均について説明致しました。今回は日経平均に次いで使用されることが多いインデックスに東証株価指数TOPIX(Tokyo Stock Price Index)についてご紹介します。。 TOPIXは、東京証券取引所第一部に上場する全ての日本企業を対象として、1968年1月4日を100ポイントとして、1969年7月から東京証券取引所が算出・公表する、時価総額加重型の株価指数です。 また、海...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(国内編-日経平均)

インデックス・ファンド、インデックスに連動するETFやアクティブ投信のベンチマークに使用されているインデックスとは何かと、主要なインデックスをご紹介します。 多くのインデックスがありますが、これだけは知っておきたいものとして数話に分けてご紹介します。 インデックスとは 索引、見出し、添字、指数などの意味を持つ英単語です。投資でインテックスという時には、指数を指します。株価指数、先物指数、物...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

遺族厚生年金について

遺族厚生年金は、厚生年金保険の被保険者または、被保険者であった方が、下記の要件に当てはまる場合に支給されます。 厚生年金保険の被保険者が死亡された場合、または、その間に初診日があった病気やけがで、初診日から5年以内に死亡された場合。 1級、2級の障害がある方で障害厚生年金を受けていた方が死亡した場合、そして老齢厚生年金の受給権者や受けるために必要な加入期間を満たしている方が死亡した場合に、受給...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

期待リターンと利益の間にあるもの

よく、期待リターンが何%という話を聞いたり見たりすると思います。目論見書やセミナーで、国内株式のリターンはx%で、新興国株式の期待リターンはy%といわれるものです。 この場合、これらに対応しているものの多くは、インデックスで算出したものがつかわれます。例えばTOPIXで40年間のリターンはz%です等です。 国内株式は、TOPIXや日経225、国内債券のパフォーマンスは、シティーグループ国債や野村...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

遺族基礎年金について

ご主人にもしもの際に支給される遺族年金の概要をご紹介します。 遺族年金は遺族基礎年金と遺族厚生年金の2種類があります。 遺族基礎年金は概ね国民年金に加入されている方が死亡された場合と老齢基礎年金の受給権者が死亡した場合に支給されます。 受給者は 「子のある妻」か「子」だけに支給されます。過去は男性が働いて、専業主婦が居ることを強く意識して制度化したので、男性配偶者が残されるケースは想定してい...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

高額医療・高額介護合算療養費制度について

![]() 高額療養費制度につきましては、過去のコラム(ライフプラン⑥)でご紹介いたしました。

高額療養費制度の内容は私のホームページでご確認ください。

http://www.officemyfp.com/kougakuryouyou.html

では、ご家族に介護保険のサービスを受けていらっしゃる方が居る場合に、医療費と介護サービスの費用が高額な場合に支援する仕組み、それが高額医療・高額介護合算療養費制度...(続きを読む)

高額療養費制度につきましては、過去のコラム(ライフプラン⑥)でご紹介いたしました。

高額療養費制度の内容は私のホームページでご確認ください。

http://www.officemyfp.com/kougakuryouyou.html

では、ご家族に介護保険のサービスを受けていらっしゃる方が居る場合に、医療費と介護サービスの費用が高額な場合に支援する仕組み、それが高額医療・高額介護合算療養費制度...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

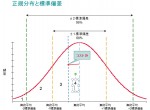

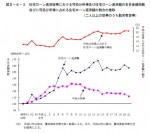

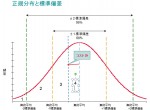

プロが平均に勝てない理由-正規分布とコスト

前回は、一般投資家がプロに勝てない時代が来たことを紹介しました。

では、一般投資家はプロに運用を任せておけば良いのでしょうか。実は、プロもインデックス(平均)には勝てないのです。

インデックスとは、対象とする市場の平均のことです。例えばTOPIXは東京証券取引所の一部に上場している銘柄の平均です。

投資信託の目論見書や運用レポートに、ベンチマークを上回る成果を目指すとありますが、日本株を対象と...(続きを読む)

前回は、一般投資家がプロに勝てない時代が来たことを紹介しました。

では、一般投資家はプロに運用を任せておけば良いのでしょうか。実は、プロもインデックス(平均)には勝てないのです。

インデックスとは、対象とする市場の平均のことです。例えばTOPIXは東京証券取引所の一部に上場している銘柄の平均です。

投資信託の目論見書や運用レポートに、ベンチマークを上回る成果を目指すとありますが、日本株を対象と...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

終の棲家は賃貸がお勧め

私は、老後を暮らすための住まいとして、都会地の住居も、新しくするのであれば賃貸が望ましいと考えています。 高齢者の自宅での在宅介護は大変厳しく、将来高齢者用住宅、老人ホームに入居する可能性が大きになります。 また、住宅を保有された場合には、少子高齢化の進展で資産価値の低下リスクが高く、期待した額で売却できないリスクが生じます。 そして、相続してもらう相手が居なくなる可能性が大です。 既に子供...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

終の棲家は何処に を考える

各社から老後に関する考え方の取材に応じています。その中の重要な視点で、終の棲家はどこに? が有ります。 私の考え方を記載します。 私は、退職後の住まいはの場所は都会が望ましいと考え、そのようにお答えしています。 まず第一に、病院などの医療機関が充実しています。 病気になった際に、歩いて通える場所に医療機関が在ることは安心につながります。また、歩けなくてもタクシーを利用することが出来ます。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンの変動金利と固定金利、どちらがお勧め

![]() このところ、質問サイトでは「変動金利と固定金利どちらが良いのか」とご質問が数多く寄せられています。

私はそれらへのお答えとして、固定金利をお勧めしています。

まずご存知の通り、固定金利とは借り入れ金利が返済期間一定である金利を言います。

もし、3,000万円を返済期間30年、元利均等払い、金利2.570%で借り入れたといたしますと

総返済額は 43,067,061円=元本30,000,000...(続きを読む)

このところ、質問サイトでは「変動金利と固定金利どちらが良いのか」とご質問が数多く寄せられています。

私はそれらへのお答えとして、固定金利をお勧めしています。

まずご存知の通り、固定金利とは借り入れ金利が返済期間一定である金利を言います。

もし、3,000万円を返済期間30年、元利均等払い、金利2.570%で借り入れたといたしますと

総返済額は 43,067,061円=元本30,000,000...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

もしものときに必要な保障額の考え方イメージ

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険の貯蓄は構造的に非効率です。

今回は「保険と貯蓄」について考えてみたいと思います。

ご承知の通り、生命保険の主眼は、家計の大黒柱に「もしも」が発生した場合、遺された者が困らないために掛けるものです。

この保険に貯蓄性を持たせたものが養老保険になります。良く「養老保険の予定利率が2%で保証されているから、貯蓄よりも有利」との話を聞くことがあります。

このような誤解が広く伝わっている感があり、このラムで修正したいと思います。...(続きを読む)

今回は「保険と貯蓄」について考えてみたいと思います。

ご承知の通り、生命保険の主眼は、家計の大黒柱に「もしも」が発生した場合、遺された者が困らないために掛けるものです。

この保険に貯蓄性を持たせたものが養老保険になります。良く「養老保険の予定利率が2%で保証されているから、貯蓄よりも有利」との話を聞くことがあります。

このような誤解が広く伝わっている感があり、このラムで修正したいと思います。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知らないと損する高額療養費制度について

![]() 先日、友人と退職後の生活で一番不安なのは、医療費が払えるのかという事が出ました。高額療養費制度をお話ししたのですが、意外と知られていない制度なのだと解りました。そこで、ライフプランシリーズ始める一番に掲載致します。

現在コマーシャルでは、高齢者の医療保険のコマーシャルが放送されています。加入する前に高額療養費制度のことを思い出して、本当に入る必要が有るかをご検討下さい。

日本の健康保険制度は、...(続きを読む)

先日、友人と退職後の生活で一番不安なのは、医療費が払えるのかという事が出ました。高額療養費制度をお話ししたのですが、意外と知られていない制度なのだと解りました。そこで、ライフプランシリーズ始める一番に掲載致します。

現在コマーシャルでは、高齢者の医療保険のコマーシャルが放送されています。加入する前に高額療養費制度のことを思い出して、本当に入る必要が有るかをご検討下さい。

日本の健康保険制度は、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

親族後見へのアドバイス 財産目録について

本人の後見人等に選任された場合、本人の財産目録を作成します。

財産目録(FP的にはバランスシート)について、どのように作成するのかのポイントを述べます。

定期預金や株式等の金融資産は拾い出しが容易です。所在が解れば、金融機関で確認が出来ます。また、生命保険も証書は箪笥の奥や書庫にありますし、通知が来ています。

不動産は、法務局で登記簿謄本を入手します。

その前に、固定資産税の支払と明細書を確認...(続きを読む)

本人の後見人等に選任された場合、本人の財産目録を作成します。

財産目録(FP的にはバランスシート)について、どのように作成するのかのポイントを述べます。

定期預金や株式等の金融資産は拾い出しが容易です。所在が解れば、金融機関で確認が出来ます。また、生命保険も証書は箪笥の奥や書庫にありますし、通知が来ています。

不動産は、法務局で登記簿謄本を入手します。

その前に、固定資産税の支払と明細書を確認...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

親族後見へのアドバイス 趣味は継続することをお勧めします

![]() 本人の後見人等に選任された場合、本人のキャッシュフローの中に、趣味の支出項目を設けられるようお勧めします

好きなことを続けることで、本人の残存能力が維持されたり、生活に張りも出ます。

趣味のスクール等は沢山ありますが、趣味継続の一例としてご紹介します。

絵画・習字・手芸教室には通い続けましょう

現在通われているスクールは、出来るだけ継続をおすすめします。

スクールに通えない場合には通信教材も在...(続きを読む)

本人の後見人等に選任された場合、本人のキャッシュフローの中に、趣味の支出項目を設けられるようお勧めします

好きなことを続けることで、本人の残存能力が維持されたり、生活に張りも出ます。

趣味のスクール等は沢山ありますが、趣味継続の一例としてご紹介します。

絵画・習字・手芸教室には通い続けましょう

現在通われているスクールは、出来るだけ継続をおすすめします。

スクールに通えない場合には通信教材も在...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の行方は価格の低下=金利の上昇に繋がります

昨日に引き続き、日本国債の行く絵について考えてみました。 国内の金利が上昇すると、日本国債を買うための外資の円買いにより、とりあえずは円高になります。ただ、長期的には為替は購買力平価に沿って変化するので、「国内の金利上昇≒インフレ率の上昇」により将来的には円の価値は低下致します。 円安に為るとどのようになるのかが気になります。このケースの場合には、経済的な発展=需要の拡大によりインフレが発生す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

親族後見へのアドバイス 本人の食べ物の好みを確認しましょう。

![]() 認知症が進まれた際には、ご本人がご本人らしく生活して頂くために、食べ物等の好みは、事前に控えて置くようにお勧めします。

たべものは専門店へ通われている方もいらっしゃいます。たまには、行きつけのお店にお連れしましょう。

お刺身、ウナギ、天ぷら、お寿司、とぜう、そば(藪、砂場等)

ステーキ、すき焼き、しやぶ・しゃぶはご本人が食することは無理かも知れませんが、お孫さんとご一緒すれば、本人も楽しめます...(続きを読む)

認知症が進まれた際には、ご本人がご本人らしく生活して頂くために、食べ物等の好みは、事前に控えて置くようにお勧めします。

たべものは専門店へ通われている方もいらっしゃいます。たまには、行きつけのお店にお連れしましょう。

お刺身、ウナギ、天ぷら、お寿司、とぜう、そば(藪、砂場等)

ステーキ、すき焼き、しやぶ・しゃぶはご本人が食することは無理かも知れませんが、お孫さんとご一緒すれば、本人も楽しめます...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

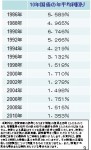

日本国債の行方と金利の動向-2

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

親族後見へのアドバイス 本人の恒例行事

![]() 認知症が進まれた際には、後見人等は資産の管理は、本人が本人らしく暮らすための、使用することを御考えください。東京大学の講座で習った中にも、本人の残存能力を生かそうとありました。従って、出来るだけそれまで行っていたことが継続されるようサポート致しましょう。

これらをイベント表とキャッシュフロー表に記載して、資産の枯渇が無い状態で実施して下さい。

ご本人が常日頃行っていたことの中には下記のようなものが...(続きを読む)

認知症が進まれた際には、後見人等は資産の管理は、本人が本人らしく暮らすための、使用することを御考えください。東京大学の講座で習った中にも、本人の残存能力を生かそうとありました。従って、出来るだけそれまで行っていたことが継続されるようサポート致しましょう。

これらをイベント表とキャッシュフロー表に記載して、資産の枯渇が無い状態で実施して下さい。

ご本人が常日頃行っていたことの中には下記のようなものが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

親族後見へのアドバイス 住宅の管理について

![]() ご存じの通り、ご本人の自宅は、本人が施設などに入られても、勝手に処分は出来ません。もし、本人の支出のために、売却等が必要になる場合には、家庭裁判所に申立てを行い、審判を得た上で処分が可能になります。

通常は、ご本人が施設から戻られた場合にすぐに生活できるように、管理をすることが求められます。

本人のライフプラン上は、

戸建て住宅の場合には、図に示す通り修繕インターバルをイベント表に、費用をキャッ...(続きを読む)

ご存じの通り、ご本人の自宅は、本人が施設などに入られても、勝手に処分は出来ません。もし、本人の支出のために、売却等が必要になる場合には、家庭裁判所に申立てを行い、審判を得た上で処分が可能になります。

通常は、ご本人が施設から戻られた場合にすぐに生活できるように、管理をすることが求められます。

本人のライフプラン上は、

戸建て住宅の場合には、図に示す通り修繕インターバルをイベント表に、費用をキャッ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の行方と金利の動向-1

様々な経済事象の中で、金利動向は私たちの家計に重大な影響を与えます。

金利が上がれば、住宅ローンを変動金利で借り入れている方は、返済額が上昇します。金利が上昇すると物価へも影響し、価格上昇は家計に打撃を与えます。

金利上昇に影響する要素として、景気が回復し給与も上がることで需要が喚起され、物やサービスの価格が上がり、投資意欲が高まるために、金利が上昇する「良い金利の上昇」

が在ります。この場合に...(続きを読む)

様々な経済事象の中で、金利動向は私たちの家計に重大な影響を与えます。

金利が上がれば、住宅ローンを変動金利で借り入れている方は、返済額が上昇します。金利が上昇すると物価へも影響し、価格上昇は家計に打撃を与えます。

金利上昇に影響する要素として、景気が回復し給与も上がることで需要が喚起され、物やサービスの価格が上がり、投資意欲が高まるために、金利が上昇する「良い金利の上昇」

が在ります。この場合に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

親族後見へのアドバイス 歳時に関わること

![]() 親族後見をお考えの方達に、私の経験等を踏まえたアドバイスです。

本人の認知症が進み、サポートされる場合に「本人が本人らしく暮らしていただく」ために必要な内容です。

また、後見等の活動にある、収入と支出に基づく計画の作成(=キャッシュフロー表の作成)にも役立ちます。ご本人とともにご確認ください。

1月にご本人がかかわる行事をご確認ください。

ご近所への挨拶回りはされていませんか。また年賀のお客様がお...(続きを読む)

親族後見をお考えの方達に、私の経験等を踏まえたアドバイスです。

本人の認知症が進み、サポートされる場合に「本人が本人らしく暮らしていただく」ために必要な内容です。

また、後見等の活動にある、収入と支出に基づく計画の作成(=キャッシュフロー表の作成)にも役立ちます。ご本人とともにご確認ください。

1月にご本人がかかわる行事をご確認ください。

ご近所への挨拶回りはされていませんか。また年賀のお客様がお...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

親族後見人へのアドバイス 仏事について

![]() 親族後見をお考えの方達に、セミナーや後見活動に関する本などに、書かれていない事柄を私の経験等を踏まえてアドバイスいたします。

「本人が本人らしく暮らしていただく」ために必要な内容です。本人とともにご確認ください。

ご本人の認知症が進むと忘れ事が多くなります。日常生活から確認を行いましょう。

仏事での確認と、本人が被後見人等になられた際に、サポートする事柄です。

ご主人や父母の月命日には何をされて...(続きを読む)

親族後見をお考えの方達に、セミナーや後見活動に関する本などに、書かれていない事柄を私の経験等を踏まえてアドバイスいたします。

「本人が本人らしく暮らしていただく」ために必要な内容です。本人とともにご確認ください。

ご本人の認知症が進むと忘れ事が多くなります。日常生活から確認を行いましょう。

仏事での確認と、本人が被後見人等になられた際に、サポートする事柄です。

ご主人や父母の月命日には何をされて...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

バヌアツ共和国 火山と美しい海 多様なアクティビティー

太平洋の国々を紹介する最後は、バヌアツ共和国です、日本では名前が知られていない国の一つかと思います。

緑濃い島、エメラルドブルーの海、優しい人々は南太平洋観光局の下記ページで確認出来ます。

http://www.south-pacific.travel/spto/cms/japanese/destinations/vanuatu/gallery.shtml

正式国名は バヌアツ共和国 ( Re...(続きを読む)

太平洋の国々を紹介する最後は、バヌアツ共和国です、日本では名前が知られていない国の一つかと思います。

緑濃い島、エメラルドブルーの海、優しい人々は南太平洋観光局の下記ページで確認出来ます。

http://www.south-pacific.travel/spto/cms/japanese/destinations/vanuatu/gallery.shtml

正式国名は バヌアツ共和国 ( Re...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1,201件中 1001~1050 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。