- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

高額療養費制度につきましては、過去のコラム(ライフプラン⑥)でご紹介いたしました。

高額療養費制度の内容は私のホームページでご確認ください。

http://www.officemyfp.com/kougakuryouyou.html

では、ご家族に介護保険のサービスを受けていらっしゃる方が居る場合に、医療費と介護サービスの費用が高額な場合に支援する仕組み、それが高額医療・高額介護合算療養費制度です。

この制度は平成20年4月に施行された、新しい制度です。以前の制度は高額療養費・高額介護サービス制度でした。ウェブで牽くと旧社会保険庁のページに残っています。

内容は、1年間(毎年8月1日~翌年7月31日)の医療保険と介護保険の自己負担額が著しく高額になる場合に、自己負担の軽減をはかる仕組みです。

対象者は世帯が単位です。 医療保険各制度の世帯に介護保険の受給者が居る世帯で自己負担額を超えた際に対象となります。

世帯の要件は同じ医療保険に加入していることです。

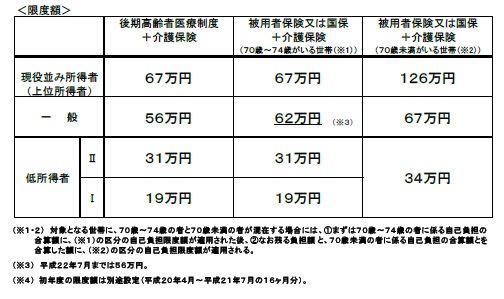

限度額は、自己負担が年額56万円を基本に、医療保険各制度や被保険者の所得や年齢区分ごとに設定されています。限度額の表を掲載します(厚生労働省HPより

例えば、夫婦ともに、75歳以上(住民税が非課税)で、ご主人が医療サービス、奥様が介護サービスを受けている世帯で、ご主人が病院に入院し奥様が要介護4で小規模多機能型居宅介護をご利用の場合に、自己負担が年間60万円であれば、29万円軽減になり、実質年間31万円で済みます。

なお、入院された場合にかかる、食費・巨自由及び差額ベッド代等については別途自己負担になります。

詳しくは知りたい場合には、厚労省の下記PDFを参照ください。

http://www.mhlw.go.jp/topics/2009/07/dl/tp0724-1b.pdf

セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

毎月資産運用・ライフプランのセミナーを開催しています。

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

このコラムに類似したコラム

インフレに備えるため、「保険の見直し」はネット生命がお薦め 吉野 充巨 - ファイナンシャルプランナー(2013/02/25 18:00)

民間医療保険に加入する前に入院日数と差額ベッドの実態確認 吉野 充巨 - ファイナンシャルプランナー(2012/05/29 10:00)

公的保険が使えない先進医療と保険で掛れる標準治療の違い 吉野 充巨 - ファイナンシャルプランナー(2012/05/27 09:00)

医療費の自己負担、高額療養費制度、先進医療、差額ベッド代等を知る。 吉野 充巨 - ファイナンシャルプランナー(2015/08/10 15:52)

介護保険いよいよ負担アップに 岡崎 謙二 - ファイナンシャルプランナー(2014/06/19 10:42)