- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

注目の専門家コラムランキング![]()

対象:住宅資金・住宅ローン

- 伊藤 誠

- (ファイナンシャルプランナー)

- 伊藤 誠

- (ファイナンシャルプランナー)

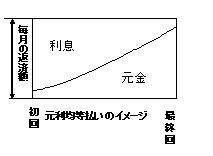

住宅ローンの代表的な返済方法は2つの方法があります。

1つは「元利均等返済」で毎月の返済額(元金+利息)が一定額になる方法で、金利が同じ期間は月々の返済額が一定です。

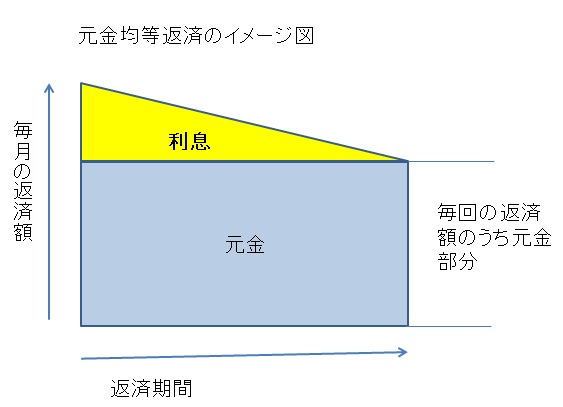

「元利均等返済」と「元金均等返済」では、利息額が少ない元金均等返済が有利です。どれくらい差があるかと言いますと、3000万円を金利3%で35年間借りた場合、元金均等返済は元金30,000,000円+利息18,490,768円で、元金均等返済は元金30,000,000円+15,787,419円ですので差額は2,703,349円になります。利息が2,703,349円減少約14,6%も減少します。

ただし、元利均等返済では、毎月の返済額が115,455円ですが、元金均等返済の当初支払額は146,428円、その後徐々に毎月の総返済額は減少し、最終月の返済額は約83,

333円です。当初の返済額の差は30,973円ですので、借入後の早い時期に家計の余裕が見込めるのであれば、元金均等払いをお勧めします。

セミナーやご相談は根拠の明示と実証データでお話しています。

お気軽にお問い合わせください

毎月、資産運用・ライフプランのセミナーを開催しています。

宜しければご参加下さい。

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー 日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイサー

宅地建物取引主任者

独立系顧問料制アドバイザー 吉 野 充 巨

http://www.officemyfp.com/komonryouseiadviser.html

このコラムに類似したコラム

住宅ローンで成功する人・失敗する人 久保田 正広 - ファイナンシャルプランナー(2012/12/25 10:20)

住宅ローン金利の3タイプ のメリット・デメリット 吉野 充巨 - ファイナンシャルプランナー(2012/03/08 10:00)

40歳3000万円の住宅ローン返済は無謀? 伊藤 誠 - ファイナンシャルプランナー(2011/08/24 18:00)

住宅ローンの返済期間の考え方 平野 直子 - ファイナンシャルプランナー(2014/10/14 06:00)

退職金での住宅ローンの一括返済はやめなさい! 田端 政弘 - ファイナンシャルプランナー、住宅ローンアドバイザー(2013/07/12 16:26)