「コスト」を含むコラム・事例

3,780件が該当しました

3,780件中 1701~1750件目

自然エネルギーという議論の難しさ

自然エネルギーとは 飯田哲也氏の定義するところによると、「自然エネルギー」とは、「New Renewable」の訳で「環境に優しい自然エネルギー」あるいは「持続可能な自然エネルギー」であり、太陽光・太陽熱、風力、水力、バイオマス、波力などの太陽エネルギー由来のものとマグマに由来する地熱エネルギー、引力に由来する潮力エネルギーなどをさす。自然環境破壊や立ち退きを要するダム式の大型水力発電や大気汚...(続きを読む)

- 荻津 郁夫

- (建築家)

各指数に連動した海外ETFの年間収益率実例

先日ライフプランに使用する収益率とGDPに観る期待リターンの適正レベルを探りました。 別な観点で、実際例で年間収益率をご紹介します。 私は1999年から資産運用をはじめ、以降の投資データを保有しています。その中から、指数に連動するファンドの年間収益率を皆様の期待リターン目標を算定する為の参考としてご紹介します。 皆様に提供しているマイファンドレポートは、2007年2月26日に最高の収益率を記録し...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

スマートフォンアプリを「ビジネス」に活かす!!

【LINEは最高!!】社内の通信費削減に一役かってます! 当社では社内のコニュニケーションで大活躍しているアプリケーションが、 NAVERのLINE(ライン)です。 【お勧めポイントは】 1、無料で音声通話 スマートフォン同士ならいつでも、どこでも無料通話 iPhone(アイフォーン)でもAndroid(アンドロイド)でもOK 2、無料メール 3...(続きを読む)

- 千葉 英男

- (Webプロデューサー)

不動産投資信託(J-REIT) 第一回投資戦略会議に参加して

2012年1月25日に六本木にて東証が開催した第一回 J-REIT 投資戦略会議に参加しました。 ワールドインベスターズTVがネットで実況中継をしましたので、観た方もいらっしゃると思います。 東京証券取引所の横田氏、SMBC日興証券の鳥井氏、野村証券の荒木氏とMCの石田氏でのパネル討論です。私の興味は、顧客の分散投資の中で、J-REITへの配分の良否を確認することでした。現況、私はJ-REITへ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国内ロングステイの候補地として佐久市を紹介します

私は、ファイナンシャル・プランナーとして、お客様の「夢や希望」の実現をライフプランの作成と資産運用でサポートしています。その一環として、人生をより豊かに過ごすために、ロングステイ・アドバイザーの資格を得て、ライフ・プランの作成に生かしています。

従来、ライフプラン相談・作成の過程では「国内ロングステイ」をお勧めしていますが、具体的な地名と内容を添えたロングステイ先を紹介しておりませんでした。

今...(続きを読む)

私は、ファイナンシャル・プランナーとして、お客様の「夢や希望」の実現をライフプランの作成と資産運用でサポートしています。その一環として、人生をより豊かに過ごすために、ロングステイ・アドバイザーの資格を得て、ライフ・プランの作成に生かしています。

従来、ライフプラン相談・作成の過程では「国内ロングステイ」をお勧めしていますが、具体的な地名と内容を添えたロングステイ先を紹介しておりませんでした。

今...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

倉庫省エネ工事の結果

前回のコラムに書きましたが、 先週末は、 中型倉庫 (体育館の1.5倍ぐらい) の照明交換の工事をしました。 LEDは使わないで、 コスト 省エネ 明るさ 以上が 全て圧倒的によくなるよう 現場の方と 何度も 詳しく打ち合わせして、 照明設計した リニューアル工事です。 計算上の数字は、 工事前の消費電力 7300w 工事後の消費電力 2376w 省エネ率 67% 削減年間...(続きを読む)

- 小林 幹夫

- (経営コンサルタント)

インフレに備えるための資産運用と収益率について

これまで、図に示しますような数式に基づいて、インフレへの対応について。述べてまいりました。インフレになった場合に、それを上回る収益率をももたらすものは何かの前に、資産運用で得られる、収益率について、考えてみました。

皆様は、ご自身の期待リターンをどの程度とお考えでしょうか。

1.0%でしょうか、それとも、5%、10%でしょうか。

実は、長期的に得られるリターンは、概ねGDPの伸びに連動いたします...(続きを読む)

これまで、図に示しますような数式に基づいて、インフレへの対応について。述べてまいりました。インフレになった場合に、それを上回る収益率をももたらすものは何かの前に、資産運用で得られる、収益率について、考えてみました。

皆様は、ご自身の期待リターンをどの程度とお考えでしょうか。

1.0%でしょうか、それとも、5%、10%でしょうか。

実は、長期的に得られるリターンは、概ねGDPの伸びに連動いたします...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレーション対応住宅ローンは固定金利、繰上返済も有効

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

睡眠専門家の睡眠知識講座 「不景気でストレスいっぱいの母親」

◆ 景気後退の足音が忍び寄り、各家庭のドアを毎日のようにノックしはじめて、庶民の景気回復感は、まだまだありません。 ニュースでは、上場企業利益が、回復している報道をしていますが、それに至るプロセスには、リストラやコスト削減という血のにじむ企業努力の上での結果にすぎません。 当然、我々庶民の、可処分所得は増えるわけではなく、ますます賃金の下落が進んでいます。 いわば「経済的ストレス社会」となった現在...(続きを読む)

◆ 景気後退の足音が忍び寄り、各家庭のドアを毎日のようにノックしはじめて、庶民の景気回復感は、まだまだありません。 ニュースでは、上場企業利益が、回復している報道をしていますが、それに至るプロセスには、リストラやコスト削減という血のにじむ企業努力の上での結果にすぎません。 当然、我々庶民の、可処分所得は増えるわけではなく、ますます賃金の下落が進んでいます。 いわば「経済的ストレス社会」となった現在...(続きを読む)

- 快眠コーディネイター 力田 正明

- (心理カウンセラー)

第561号:LCCに期待

![]() 2012/04/25

第561号:LCCに期待

世界レベルで見れば都市間の距離の短い日本ですが、

その移動に費やすコストは、世界の非常識でした。

これが今年から一気に世界標準に向かいます。

その主役がローコストキャリア(LCC=格安航空会社)です。

日本人は今まで飛行機に乗ること自体が、一つのイベントで

快適さを追求して来ました。これは何十年も前の海外への

憧れを、...(続きを読む)

2012/04/25

第561号:LCCに期待

世界レベルで見れば都市間の距離の短い日本ですが、

その移動に費やすコストは、世界の非常識でした。

これが今年から一気に世界標準に向かいます。

その主役がローコストキャリア(LCC=格安航空会社)です。

日本人は今まで飛行機に乗ること自体が、一つのイベントで

快適さを追求して来ました。これは何十年も前の海外への

憧れを、...(続きを読む)

- 小笠原 宏之

- (ITコンサルタント)

運用のプロに任せても運用成績が良くなる保証はありません

投資信託は運用をプロに任せるから安心、運用成績が良い、と誤解する様な広告が載ることがあります。投資の原則でとして、長期的な運用では、プロはインデックスに勝てないとされています。(様々な実証データがあります)

投資の成果を測るシャープレシオを提示した、アメリカのシャープ氏が投資家に常に説いていたのは、パッシブ運用の良さであり、あのバフェット氏も一般投資家はインデックスファンドで運用を考えるようお勧...(続きを読む)

投資信託は運用をプロに任せるから安心、運用成績が良い、と誤解する様な広告が載ることがあります。投資の原則でとして、長期的な運用では、プロはインデックスに勝てないとされています。(様々な実証データがあります)

投資の成果を測るシャープレシオを提示した、アメリカのシャープ氏が投資家に常に説いていたのは、パッシブ運用の良さであり、あのバフェット氏も一般投資家はインデックスファンドで運用を考えるようお勧...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用のリターン(収益率)は、コストを考えて設定ください。

資産運用のご相談に与る際、お客様に期待するリターン(収益率)をお伺いしています。

最初にお答え頂く数値は、4%~5%程度のお答えが多く、次に3%、強気の方は7&程度をお考えに為っていらっしゃいます。皆様のイメージはどの程度でしょうか。

次に、リスク許容度をお伺いすると、多くの方は1000万円の投資で単年度100万円なら我慢できるのではとのお答えがあります。

このような場合、多くの場合リターンと...(続きを読む)

資産運用のご相談に与る際、お客様に期待するリターン(収益率)をお伺いしています。

最初にお答え頂く数値は、4%~5%程度のお答えが多く、次に3%、強気の方は7&程度をお考えに為っていらっしゃいます。皆様のイメージはどの程度でしょうか。

次に、リスク許容度をお伺いすると、多くの方は1000万円の投資で単年度100万円なら我慢できるのではとのお答えがあります。

このような場合、多くの場合リターンと...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレーションへの対応、変動金利のリスクとローンのスリム化

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

耐震リフォームのチェックポイント コラム⑥

□業者選びのポイント 耐震補強は目に見えない、形の無いものを販売して、事前に工事の仕上がり、耐震効果を直接見て確認できないという特徴があります。ですから耐震補強工事を検討する場合は、会社選び(実績・有資格者など)が何よりも肝心です。 業界に携わる者として、皆さんが安心して耐震補強工事が出来るように環境を作り上げていきたいと考えます。会社選びのポイント、耐震補強工事と家屋補強工事の違いも参考にし...(続きを読む)

- 菊池 猛

- (不動産コンサルタント)

【値引きをする理由はありますか?】

こんにちは^^ 考動型営業育成家の竹内です。 今日はビジネスのツボの1つであり、 陥りがちな罠の1つでもある「値引き」についてご紹介します。 賛否両論色々あるご意見の1つではありますが^^ 始めに、私は値引きがダメだとは思っておりません♪ やった方がいい事もあるでしょうし、関係性などの面でも 使うべき時は使った方がいいと考えています^^ ...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

インフレーションへの対応としての収入維持・増収策

昨日は、インフレへの対応として、収入を増やすための、奥様の扶養の条件について私見を述べました。 ただ、この場合の収入はご御夫婦とお子様の世帯を対象としています。核家族から多世代家族に為る事でも、世帯収入増やすことができます。この場合には嫁と姑問題等を抱えますが、家族数が増えることで、世帯としての可処分所得が増加します。収入が増えるよりも、支出面での抑制策に成ろうかと思います。 他の収入拡大策は、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

欧州債券問題で分るリターン・リスクの重要性 金融商品の買い方

欧州債券のこのところの、欧米の債券を対象とする投資信託から資金が逃げています。例えば、外債ファンドの雄として有名なグローバル・ソブリン・オープン(グロソブ 毎月決算型)は、2008年8月のピーク時は純資産残高が約5兆7,000億円あったものが12月19日現在で1兆8,742億円迄減少しています。かつては運用資産の内ユーロ債券が約40%ありましたから、その影響もあり、基準価格の低下と投信の解約が続い...(続きを読む)

欧州債券のこのところの、欧米の債券を対象とする投資信託から資金が逃げています。例えば、外債ファンドの雄として有名なグローバル・ソブリン・オープン(グロソブ 毎月決算型)は、2008年8月のピーク時は純資産残高が約5兆7,000億円あったものが12月19日現在で1兆8,742億円迄減少しています。かつては運用資産の内ユーロ債券が約40%ありましたから、その影響もあり、基準価格の低下と投信の解約が続い...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレーションへの対応と扶養の条件について

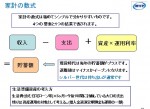

昨日は、国債と政府保証債務が1,000兆円を超えた事を述べ、コスト・プッシュ・インフレの足音が聞こえてくる事をご説明致しました。では、それへの対処は家計としてどのようにするのかについて、私の考えを述べてます。 家計は、ご承知の通り、 1収入-2支出+3資産×運用利率=4貯蓄額(+の時とマイナスの時があります) で表されます。 ライフプランの達成に向けた施策の重要なものは1.の収入を如何に増やす...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

東日本大震災に学ぶ、中小企業のIT災害対策 その11

中小企業こそ、BCPアライアンスで災害対策BCPアライアンスという言葉は、ほとんどの皆さんはお聞きになられたことが無いかと思います。

これは、当社が独自に提唱しているBCPの手法でして、主要な営業エリアの異なる同じ様な規模、業種の会社同士がアライアンスを組み、共同でBCPを策定するというものです。

中小企業の場合、単独でITを含めたBCPを策定しようとすると、どうしても過大な投資になってしまい...(続きを読む)

中小企業こそ、BCPアライアンスで災害対策BCPアライアンスという言葉は、ほとんどの皆さんはお聞きになられたことが無いかと思います。

これは、当社が独自に提唱しているBCPの手法でして、主要な営業エリアの異なる同じ様な規模、業種の会社同士がアライアンスを組み、共同でBCPを策定するというものです。

中小企業の場合、単独でITを含めたBCPを策定しようとすると、どうしても過大な投資になってしまい...(続きを読む)

- 清水 圭一

- (ITコンサルタント)

東日本大震災に学ぶ、中小企業のIT災害対策 その10

IT BCPの最終目標中小企業のBCPについて、これまで重要なポイントをお話ししてきましたが、最終的にどこまでBCPを突き詰めて行けば良いかというと、それは、いつでも、どこでも、どんな時でもITシステムを利用出来るというのが、最後のゴールになります。

いつでも、どこでも、どんな時でもITシステムを利用出来る様にするということは、ほんの数年前までは、非常に多額の投資が必要になることであり、これが現...(続きを読む)

IT BCPの最終目標中小企業のBCPについて、これまで重要なポイントをお話ししてきましたが、最終的にどこまでBCPを突き詰めて行けば良いかというと、それは、いつでも、どこでも、どんな時でもITシステムを利用出来るというのが、最後のゴールになります。

いつでも、どこでも、どんな時でもITシステムを利用出来る様にするということは、ほんの数年前までは、非常に多額の投資が必要になることであり、これが現...(続きを読む)

- 清水 圭一

- (ITコンサルタント)

日々高まるコスト・プッシュ・インフレーションへの歩み

皆様もご存じの通り、日本の消費者物価は前年割れを長らく続け、現在もなお、デフレの様相です。また、リーマンショックや今回のユーロ圏危機もあり、世界同時不況・デフレが叫ばれた時期もあり、世界的なリスクオフの状態でした。 リスクオフの時期には、世界の投資マネーが株式や商品市場から、安全な国の国債や現金にシフトする為、商品市場からも資金が流出し、価格は低下します。 現況、米国の景気が順調に回復し始めた...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券を対象とする投信のヘッジありの扱い

以前から日本国債の心配や、各国の国債と利回りについて、書いて参りましたが。そこで、外国債を対象とした投資は、「合うのか」という点で何回も書いて参りました、外貨建て債券の利回りと為替の関係を再度述べます。 外国債券を購入する際には、その債券の表面利回りを見るだけでなく、格付けや、当該通貨国のインフレ率を調べることが重要と繰り返し述べてまいりました。 債券投資を考えた場合、長期的な投資では金利の高...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

東日本大震災に学ぶ、中小企業のIT災害対策 その8

コストは年間売上の0.5パーセントが上限 3つのBCPの方法を説明して来ましたが、BCPというのはあくまで保険であり、平時はコスト以外、何も生み出すことは出来ません。多くの中小企業によっては、このBCPのコストというのは、経営に重くのし掛ってきます。当社のBCPコンサルティングでも、このBCPに掛けられるコストは、ITシステム以外のBCPまでを含めても、企業の年間売上額の0.5パーセント程度という...(続きを読む)

コストは年間売上の0.5パーセントが上限 3つのBCPの方法を説明して来ましたが、BCPというのはあくまで保険であり、平時はコスト以外、何も生み出すことは出来ません。多くの中小企業によっては、このBCPのコストというのは、経営に重くのし掛ってきます。当社のBCPコンサルティングでも、このBCPに掛けられるコストは、ITシステム以外のBCPまでを含めても、企業の年間売上額の0.5パーセント程度という...(続きを読む)

- 清水 圭一

- (ITコンサルタント)

少額から始める資産運用のセオリー

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレの兆し、国債金利、商品価格、CDS等に注目下さい。

以前、東証アカデミー主催「金融市場動向を読みと2011年度-6」講師信州大学経済学部教授 真壁 昭夫氏に参加・聴講してきました。約2時間のセミナーで、内容が濃く勉強に為るセミナーで、殆ど毎回参加しています。 真壁氏の説明によると、世界のヘッジファンドはインフレに対してヘッジをしており、我々日本の投資家も、長い目で見るとインフレに警戒して欲しいとの事でした。 何かのきっかけで国債金利が上がると日本...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

東日本大震災に学ぶ、中小企業のIT災害対策 その7

東京の自然災害のリスクはサンフランシスコの4.2倍

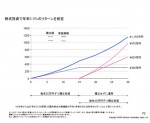

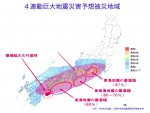

現在、資料4のように、今後、広域的な連動型大地震が発生する確率が高いと言われており、日本の大部分の場所は、資料5のように地勢的なリスクが高い状況です。また、地震だけでなく、台風などの自然災害を含めると、資料6の通り、日本の東京・横浜、名古屋、大阪などの大都市は世界的にも、非常に地勢的なリスクが高く、東京・横浜においては、第2位のサンフランシスコ...(続きを読む)

東京の自然災害のリスクはサンフランシスコの4.2倍

現在、資料4のように、今後、広域的な連動型大地震が発生する確率が高いと言われており、日本の大部分の場所は、資料5のように地勢的なリスクが高い状況です。また、地震だけでなく、台風などの自然災害を含めると、資料6の通り、日本の東京・横浜、名古屋、大阪などの大都市は世界的にも、非常に地勢的なリスクが高く、東京・横浜においては、第2位のサンフランシスコ...(続きを読む)

- 清水 圭一

- (ITコンサルタント)

ヘッジファンドの成功は「幾らかの才能+運」かも知れません

日経225がまたまた10,000円を切りました。 低金利の日本ではチャンスがありませんとヘッジファンドの紹介がまた再燃しています。 数多くのヘッジファンドの中で、成果が上がると期待されるファンドに投資するのでしょうが、期待が裏切られたときの損失は、昨日記したとおり、大きなものに成ります。 昨日は多くのヘッジファンドが使用しているレバレッジについてそのリスクをのべました。 今回は、ヘッジファン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

一般消費者へのデフレのデメリットとは

前回は、インフレーションのデメリットについて、紹介しました。インフレは、一般的に社会的弱者に厳しい結果をもたらすものとして説明しました、今回はデフレについてご紹介します。 ご承知の通り、デフレーション(デフレ)とは、インフレの反対で、持続的に物価が下落して行くことを言います。その要因は、インフレとは逆に、通貨供給量が過少で、需要が弱く、コストが下落するなどでもたらされます。 通貨供給量の現象で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

東日本大震災に学ぶ、中小企業のIT災害対策 その6

![]() 2.クラウドを利用したデータのバックアップ

前出のバックアップ媒体を輸送するというのは、今すぐ出来るという点では即効性がありますが、輸送コスト、保管コスト、管理コストなどを長期的に考えると決して安価な方法ではなく、また、バックアップ媒体の紛失などセキュリティ面では、最良の方法ではありません。

次に解説する方法は、通信回線経由で、バックアップデータを遠隔地に転送する方法となります。

もし...(続きを読む)

2.クラウドを利用したデータのバックアップ

前出のバックアップ媒体を輸送するというのは、今すぐ出来るという点では即効性がありますが、輸送コスト、保管コスト、管理コストなどを長期的に考えると決して安価な方法ではなく、また、バックアップ媒体の紛失などセキュリティ面では、最良の方法ではありません。

次に解説する方法は、通信回線経由で、バックアップデータを遠隔地に転送する方法となります。

もし...(続きを読む)

- 清水 圭一

- (ITコンサルタント)

ヘッジファンドへの投資は儲かる?

リーマンショック後の世界的な株安、円の高騰というダメージから、本年に入り漸く回復に向かう薄明かりが見えてきた時に、今回の欧州の債務問題で世界同時株安とさらなる円高で一般投資家の多くが損失を抱えてしまいました。

このような時期に、富裕層の海外脱出の特集などが組まれ、その記事の中でヘッジファンドが取り上げられることが多くなっています。皆さんは、ヘッジファンドと聞くと、儲かっている人たちとのイメージが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

一般消費者へのインフレのデメリットとは

ある晩、ベテランのファイナンシャル・プランナー5名で日本国債の将来について、語り合う機会がありました。そこでの結論は、いずれ(時期は長短あり)、破綻(デフォルトから金利上昇まで)し、高いインフレ率に為るというものでした。

最悪ケースは、ハイパーインフレ(物価が何倍にも為る)で最良ケースでも、高いインフレ率(およそ2桁)を予想しています。

最良ケースの一般的なインフレの場合でも、既に30年近く日本...(続きを読む)

ある晩、ベテランのファイナンシャル・プランナー5名で日本国債の将来について、語り合う機会がありました。そこでの結論は、いずれ(時期は長短あり)、破綻(デフォルトから金利上昇まで)し、高いインフレ率に為るというものでした。

最悪ケースは、ハイパーインフレ(物価が何倍にも為る)で最良ケースでも、高いインフレ率(およそ2桁)を予想しています。

最良ケースの一般的なインフレの場合でも、既に30年近く日本...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金価格の動向 トレンドは変わったのでは

金の価格について、2011年11月に書いたコラムの再録です。改めて読んでも同じ段階に落ちてきていると思われますので、掲載します。 以前8月29日に、金の価格変動についてコラムを書きました。金価格の指標となるNY金(ドル/トロイオンス)は当時1,828.5ドル(8月31日現在)でした。その後9月には1,600ドル台に下がった後上昇、一昨日は1,747.20ドル(10月28日現在)になりました。 7...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

各年金とご自身の資産運用の整合

![]() 将来の年金に不安が広がっています。日本の年金が破綻することは無いと考えていますが、年金の給付額の削減は可能性が高いと思われます。

というよりも、年金の給付額の削減は明日にでも実行しないと、将来の削減額は大きなものになると予想されます。既に現役世代の負担は税金・社会保険料の負担分も考慮すると過重です。

先日ご紹介した高齢無職夫婦世帯の例(総務省家計調査H22年)で述べますと

毎月の収入が223,...(続きを読む)

将来の年金に不安が広がっています。日本の年金が破綻することは無いと考えていますが、年金の給付額の削減は可能性が高いと思われます。

というよりも、年金の給付額の削減は明日にでも実行しないと、将来の削減額は大きなものになると予想されます。既に現役世代の負担は税金・社会保険料の負担分も考慮すると過重です。

先日ご紹介した高齢無職夫婦世帯の例(総務省家計調査H22年)で述べますと

毎月の収入が223,...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

貯蓄性保険は保険料に予定利率を掛けて検討しましょう

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保...(続きを読む)

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

早わかり中国特許: 第8回 特許要件 創造性 (第2回)

早わかり中国特許

~中国特許の基礎と中国特許最新情報~

第8回 特許要件 創造性 (第2回)

河野特許事務所 2012年4月9日 執筆者:弁理士 河野 英仁

(月刊ザ・ローヤーズ 2011年12月号掲載)

4.類型が異なる発明の創造性判断

(1)パイオニア発明

パイオニア発明とは、全く新規な技術方案であって、技術史上ではかつて例がなく、ある時期の人類科学技術の発展に新紀元を開...(続きを読む)

早わかり中国特許

~中国特許の基礎と中国特許最新情報~

第8回 特許要件 創造性 (第2回)

河野特許事務所 2012年4月9日 執筆者:弁理士 河野 英仁

(月刊ザ・ローヤーズ 2011年12月号掲載)

4.類型が異なる発明の創造性判断

(1)パイオニア発明

パイオニア発明とは、全く新規な技術方案であって、技術史上ではかつて例がなく、ある時期の人類科学技術の発展に新紀元を開...(続きを読む)

- 河野 英仁

- (弁理士)

一般投資家の資産配分はGPIFのポートフォリオを参考に

昨日は、ライフプランに用いる期待リターンの考え方をご説明しました。資産運用の成果の91%は資産配分で決まるとされております。そのため、資産配分をどのように組めば良いのか等の参考として、我々の年金を運用している、年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介します。

皆様もご承知の通り、年金の運用は長期にわたるもので、大きなリスクを取らずに継続的に資金を積み立て将来の年金給付への財...(続きを読む)

昨日は、ライフプランに用いる期待リターンの考え方をご説明しました。資産運用の成果の91%は資産配分で決まるとされております。そのため、資産配分をどのように組めば良いのか等の参考として、我々の年金を運用している、年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介します。

皆様もご承知の通り、年金の運用は長期にわたるもので、大きなリスクを取らずに継続的に資金を積み立て将来の年金給付への財...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

3,780件中 1701~1750 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。