- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

資産運用のご相談に与る際、お客様に期待するリターン(収益率)をお伺いしています。

最初にお答え頂く数値は、4%~5%程度のお答えが多く、次に3%、強気の方は7&程度をお考えに為っていらっしゃいます。皆様のイメージはどの程度でしょうか。

次に、リスク許容度をお伺いすると、多くの方は1000万円の投資で単年度100万円なら我慢できるのではとのお答えがあります。

このような場合、多くの場合リターンとリスクはバランスが取れていません。

例えば、5%のリターンを得たい場合の資産配分(アセットアロケーション)を、下記の様な条件で試算ますと、リターンは5.0%ではリスクは9.2%です。

使用ソフトFP PoPS 当初金額 1,000万円 積み立ては0円、運用期間10年、運用利回り5.0%。このケースで10年後の目標金額は1,647万円に為ります。

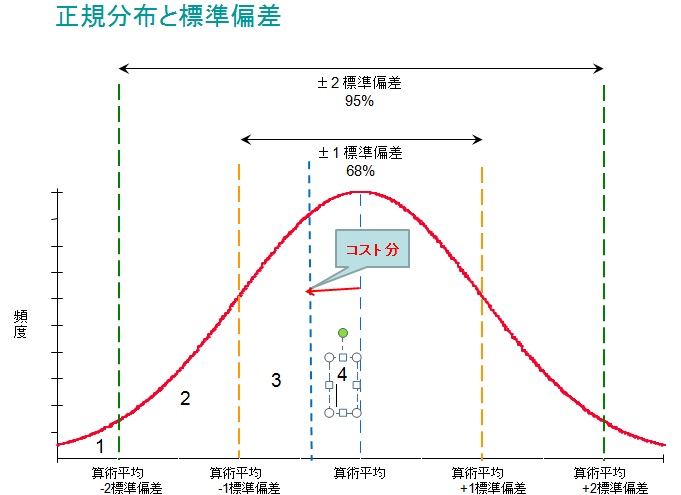

リスクリターンから試算しますと、単年度の運用成績の68%は-4.2%~14.2%に入る事に為りますが、また、最悪の2リスクになれば、-13.4%に為りますので、134万円の損失が出る場合もあります。ただ、ここにマジックがあります。

これらの試算は、短期金融資産、国内株式、国内債券、海外債券、海外株式の夫々に相当する指数、例えば日本株式であればTOPIXを用いています。

運用のためには、コストが掛ります。もし、国内外の株と債券に投資信託だけで運用を行うとすれば

コストは販売手数料+信託報酬+信託財産留保額が掛り、そして決算時に利益が出ている場合には、原状10%又は20%の税金が掛ります。

これらを考慮した場合、アクティブ投信で運用すれば、1例として下記の試算では

(3.15%+2.0%×10年+0.3%)÷10年≒2.345%

プラス利益が出た際の税金です。もし、それらを考慮して2.5%のコストが掛るとすると

運用利回りを7.5%に設定しなければ為りません。その場合のリスクは14.1%に上がります。この例では、単年度の運用の68%(通常起こる幅とされています)で-6.6%~21.6%の間ん入るもので、最悪ケースの2リスクでは、-20.7%の損失もあり得ることに為り、207万円の損失がる可能性があります。

このように、コストが高い運用は、よりリスクの高い資産配分を必要とします。

また、以上は単年度の運用成果ですが、2年連続で下落する例もありますので、この場合には通常発生すると予想されている68%の範囲でも、前述コストなしの例でも、2年目には

約83万円の損失に為ることもあり、3年連続すると約12%の損失に為ります。

このような観点から、お客様にはコストの安い運用、例えばノーロードで信託報酬の安いインデックス・ファンドでの運用をお勧めしています。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

宅地建物取引主任者

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://mbp-tokyo.com/officemyfp/column/12298/

http://www.officemyfp.com/komonryouseiadviser.html

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

ヘッジファンドの世界とその浮き沈みが解る本 吉野 充巨 - ファイナンシャルプランナー(2012/04/02 16:00)

資産運用(5)ポートフォリオとは?(保険の見直し・山下FP企画・西宮) 山下 幸子 - ファイナンシャルプランナー(2015/05/22 14:21)

証券、顧客資産約300兆円に増加(保険の見直し・山下FP企画・西宮) 山下 幸子 - ファイナンシャルプランナー(2015/05/17 08:51)

人生95年と考えて、ライフプランを考える時代 釜口 博 - ファイナンシャルプランナー(2015/01/13 13:54)

「政府系ファンド、ついに5兆4890億ドル!」 荒川 雄一 - 投資アドバイザー(2013/09/06 13:26)