- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

将来の年金に不安が広がっています。日本の年金が破綻することは無いと考えていますが、年金の給付額の削減は可能性が高いと思われます。

というよりも、年金の給付額の削減は明日にでも実行しないと、将来の削減額は大きなものになると予想されます。既に現役世代の負担は税金・社会保険料の負担分も考慮すると過重です。

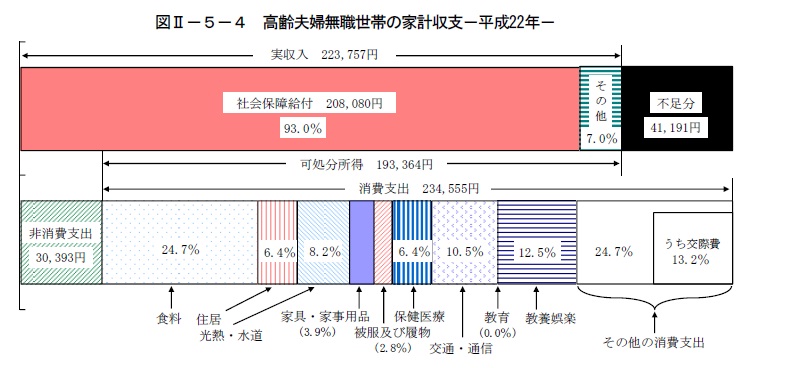

先日ご紹介した高齢無職夫婦世帯の例(総務省家計調査H22年)で述べますと

毎月の収入が223,757円(内208,080円が年金等)で不足分が42,191円で必要な金額は265,948円した。この年金分が最大で30%削減されたとすると、不足する金額は104,615円になります。65歳以降95歳までの30年間では、37,661,400円に為ります

前回同様私のFP PoPSで試算すると運用期間30年、毎月104,615円取り崩し、95歳の時に資産が0円になる、65歳時の貯蓄金額はどれだけなのかを求めます。

運用利回りが

2.0%のケースでは、約2840万円

3.0%のケースでは、約2,490万円

4,0%のケースでは、約2200万円

に為ります。

GPIFの名目利回りは3.2%と記載されていましたが、私のソフトで基本ポートフォリオの比率を入力すると、リターンは2.4%でリスクは4.5%でした

一方企業年金連合会の資産配分を参考に、5資産に分散した時には、リターンは4.2%でリスクは7.8%でした。私のソフトは指数による算出知ですので、コストを上乗せする必要があります。私はお客様に、ノーロードで信託報酬の安いインデックス・ファンドまたはETFをお勧めしていますので、コスト分は1.0%と考えて資産配分を提案しています。

もし、読者の方でアクティブ・ファンドを購入予定の場合には、1.5%~3.0%のコスト分上乗せする必要があり、期待リターンが高くなり、その分リスクも上昇します。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

宅地建物取引主任者

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.html

このコラムに類似したコラム

貯蓄500万円未満世帯の増加4,000万円以上世帯グラフで感じる 吉野 充巨 - ファイナンシャルプランナー(2012/09/06 10:00)

貯蓄残高の平均1,638万円 森 久美子 - ファイナンシャルプランナー(2010/09/28 13:00)

老後のお金試算 備え促す 渡辺 行雄 - ファイナンシャルプランナー(2020/06/19 10:35)

ガクホケ様Webサイト 監修記事掲載のお知らせ 大間 武 - ファイナンシャルプランナー(2019/08/27 14:40)

知っておくと便利!年金の種類を把握しておこう! 大間 武 - ファイナンシャルプランナー(2018/08/24 11:58)