「MMF」を含むコラム・事例

116件が該当しました

116件中 1~50件目

平成27年事務年度版金融レポートに見る、個人投資家に適さない金融商品

9月に、金融庁から平成27年事業年度版の金融レポートが発表されました。 http://www.fsa.go.jp/news/28/20160915-4/01.pdf 同レポートは日銀の金融政策や銀行等金融機関の経営についての見解を述べるなどに多くを割いていますが、森信親氏が長官に就任されてから、金融庁の立ち位置を顧客(≒個人投資家、生活者)寄りに修正されたことから、我々個人投資家にとって、極めて有...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金融商品の種類と分類と選び方[インタビューコラム]

預金・保険・株式・投資信託・外国為替など金融商品は多彩 ―――金融商品とは何ですか? 「銀行・保険会社・証券会社などで扱う商品をまとめて金融商品と言います。具体的には、預金・保険・株式・投資信託・外国為替などです。規制緩和が進んだこともあり、多様な商品があります」 元本が保証されている貯蓄型商品と元本が保証されていない投資型 ―――資産運用を検討しています。 「はじめに金融商品の性質...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

画像データから「写真作品」に昇華させるために

ブログサテライト

長雨が続くと晴天が恋しくなり、

カラカラ天気が続くと雨を乞う。

さまざまなシチュエーションがあるから被写体に変化がある。

2012年3月のアーカイブより。

現在(2016年1月)の私なら、水面の奥、太陽の反射のあるあたりにフォーカスを持ってきただろう。

4年前には、水面の手前に合わせていたようだ。

当時、何を意図していたのか今とな...(続きを読む)

ブログサテライト

長雨が続くと晴天が恋しくなり、

カラカラ天気が続くと雨を乞う。

さまざまなシチュエーションがあるから被写体に変化がある。

2012年3月のアーカイブより。

現在(2016年1月)の私なら、水面の奥、太陽の反射のあるあたりにフォーカスを持ってきただろう。

4年前には、水面の手前に合わせていたようだ。

当時、何を意図していたのか今とな...(続きを読む)

- 宮本 陽

- (カメラマン)

資産形成で対象とする10の資産(アセット)とは

皆様が資産を形成するうえで、お考えの資産(アセット)はどの様なものを想定されていますでしょうか。 標準的には株式と債券、それに短期金融資産(現金、普通預金、MMF)ですが、私はそれに加え、下図の資産が対象となると考えています。 一見、居住用不動産は、株や債券とは異なるジャンルでは、または別な分類ではと、お考えになる方もいらっしゃると思います。然しながら、2014年の日本人の平均寿命は女性86...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「確定拠出年金」運用商品選びのポイント②

投資信託等の具体的な運用商品についてお話させていただきます。企業型確定拠出年金においてはその企業によって、個人型確定拠出年金においては選んだ金融機関によって、商品ラインナップ(選択できる商品)が大きく異なります。ご自身が選択可能な商品ランナップを確認しながら、下記情報をお役立ていただければ幸いです。 選択肢(どんな商品があるのか)●元本確保型商品(定期預金、年金保険など)定期預金を満期前...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

公社債やMMFなど、債券の税制改正に注意!(2016年1月~)

マネーアドバイザーズトウキョウ株式会社の小川正之でございます。 来年(2016年1月)から債券の税制が大幅に改正されます。公社債等を現在お持ちの方は特にご注意ください。場合によっては年内に売却という選択肢も考えられます。お持ちの公社債等をご確認いただければと思います。 対象となる債券 ●公社債等 ⇒ 国債、地方債、外国国債、外国地方債、公募公社債、上場公社債 など●公募公社債投資信託等(公社債投信...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

シニアの資産運用海外ETFの購入はインデックス(指標)の検討から始める

前回は、海外ETFを購入する際の証券会社選びを紹介しました。今回は、どの様な指数を対象としたETFがあるかを紹介します。

ETFを購入する際の手順は

(資産配分)⇒当該資産を対象としたインデックスの選択⇒当該・同様インデックスへの連動を目指すETFの比較⇒選定したETFの購入の順序です。

ポイントは、同じ指標に連動を目指すETFは複数あります。このため、より多くの銘柄を扱う証券会社をお選びに...(続きを読む)

前回は、海外ETFを購入する際の証券会社選びを紹介しました。今回は、どの様な指数を対象としたETFがあるかを紹介します。

ETFを購入する際の手順は

(資産配分)⇒当該資産を対象としたインデックスの選択⇒当該・同様インデックスへの連動を目指すETFの比較⇒選定したETFの購入の順序です。

ポイントは、同じ指標に連動を目指すETFは複数あります。このため、より多くの銘柄を扱う証券会社をお選びに...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金の資産形成と投資の基礎知識、資産配分とリスクについて

前回のコラムで、老後資金の目標額が設定された後に考えて頂きたいのが、ご自身のリスク許容度(通常は損失量)です。例えば、資産形成の期間単年度でも損失が出るのが「嫌」、元本保証を求めるのであれば、定期預金、日本の個人向け国債、等、限られた資産で運用しなければなりません。しかしながら、このようなリスクフリーと考えられている商品も、インフレリスクには弱いのです。それでも、日本の定期預金1年もの金利は、イン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

長期保有対象の株式や投資信託の歴史概観

前回、新ファミリー一族の長期投資に耐えうる商品として、投資信託やETFをお勧めしました。本来は株式を紹介したいのですが、色々な本やネットで調べますと、企業の盛時の継続期間が30年に満たないという短いことが分かってまいりました。前回も紹介しましたが、100年以上の老舗企業は日本が全世界でダントツに多いのです。例えば、2006年までは世界で一番古い企業としてギネスに登録されていたのは、日本の金剛組(5...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨預金は手数料と為替で決まる。

外貨預金についてのお問い合わせが重なりましたので、読者の方も外貨預金を検討されているのではと考え、このコラムを作成しました。外貨預金は通常定期預金で預けます。その際に皆様が着目するのは金利ではないでしょうか。外貨に対する金利だけに着目すると、それ以上に為替が変動すれば、利益が出るよりも、損失が出る場合も、あります。2014年7月13日16:23現在、ネットで「外貨預金」と牽くと、M銀行の夏のキャン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレ時代の現金と預貯金のリスク

前回は、国債破綻のリスクに備えた、国際分散投資をお勧めしました。このシリーズでは、資産運用にはなぜ資産の分散が必要になるのかを説明いたします。 2014年4月、消費税は8%になり、消費者物価もプラスが定着しつつあります。国債の破綻はまだ先の事としても、愈々デフレからインフレへの転換が視野に入ってきました。 既に、デフレの時代が20年以上続いていますので、インフレの怖さを知る方は少なくなっています...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債破綻への対応 国際分散投資のすすめ

前回までのコラムで、日本国債が破綻しない条件、利金が支払できない場合、償還できない場合等を説明いたしました。 夫々のストーリーのどれが発生するのかは分かりません。 読者の皆様は、どのケースが最も可能性が高いのかを、ご一考ください。 破綻が起きないと感心される方は、この後をお読みになる必要性は低いと思われます。 ただ、明日のことは誰にも分からないということも真実です。 国債が紙切れにならないとは思...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

【安心の完全保証制度付】将来に後悔しない!一生お金に困らないための「貯蓄・投資」個別相談

こんにちは、1日3分マネーレッスン!

神戸でマネーセミナー講師をしている、ファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

こちらでは、

【将来に後悔しない!一生お金に困らないための「貯蓄・投資」個別相談】

のご説明をさせていただきます。

・じぶん年金を作ろう!

テレビや雑誌などでよく見る表現です。...(続きを読む)

こんにちは、1日3分マネーレッスン!

神戸でマネーセミナー講師をしている、ファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

こちらでは、

【将来に後悔しない!一生お金に困らないための「貯蓄・投資」個別相談】

のご説明をさせていただきます。

・じぶん年金を作ろう!

テレビや雑誌などでよく見る表現です。...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

資産運用 NISAよりも税の節減効果が大きな制度は確定拠出年金です

ところで、税制メリットの大きい制度として「確定拠出年金」があることを知っている読者も多いと思います。大半は企業単位で導入していますが、個人にも門戸は開かれています。税の軽減効果は個人型確定拠出年金がNISAに優る場合があります。 NISA専用口座は日本に居住する20歳以上の方です。一方、個人が掛け金を設定する個人型確定拠出年金の加入資格がある人は約3,600万人と推計されています。 対象者は20...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

新マイファンド・レポート 2013年 8月 運用レポートをホームページに掲載しました。

新マイ ファンドレポート 2013年 8月確報版 ★ 8月のマイファンドの投資行動 8月は世界同時株安傾向に引きずられ、-2.59%でした。新興国株式指数に連動するETFは全てマイナスでした。地域別、国別を含めヨーロッパとオーストラリアの2銘柄のみの上昇で、リスク回避が目立つ月でした。 一方外国債券は、為替が円高に触れましたので、こちらも当月はマイナスになっています。 このようなときに抑えとな...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

グループホーム入居者にみる、老後生活の生活費と収入の例と必要な貯蓄額

私事になりますが、本日(2013年8月29日)に後見等事務報告書(終了時報告)を監督人に送付いたしました。筆者は2002年に(親族)後見人に選任されたのち、2006年からNPO法人SKY協議会で始めた「市民後見人養成講座」その後この活動の発展形として品川区でNPO法人市民後見人の会」の立ち上げに参加したのち昨年退会、今回葛飾区の要請で受けた保佐人の看取り迄、足掛け12年市民後見人に関わってきました...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

新マイファンドの7月レポートを作成しました。当月は0.09%の収益でした

新マイファンドレポート 2013年 7月確報版 事情により、リアロケーション(資産の再配分)を行いました。 このため従来のmyfundとの連続性が無くなりましたので、旧のmyfundは終了して、6月レポートから新しいファンドとして開始しています。 1999年から続いていたmyfundの2013年5月末までの成績は、4週来で0.08%、3ヶ月来8.30%、年初来では15.4%、1年来で26.37%...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

大学進学に必要な、親の長期的な準備(貯蓄)と子の準備(奨学金)

![]() 春のこの時期は、大学に進む方達の学費や生活費の質問が数多く寄せられます。

そこで、大学生活に必要な資金の額とそれを支える家族・本人の調達額等を纏めて紹介します。

支出の面では、なんといっても学費があります。

文部科学省の私立大学等平成23年度入学者に係る学生納付金等の調査結果に記載されている、初年度学生納付金の調査概容は、

平成23年度の私立大学(学部)における授業料は857,763円、入...(続きを読む)

春のこの時期は、大学に進む方達の学費や生活費の質問が数多く寄せられます。

そこで、大学生活に必要な資金の額とそれを支える家族・本人の調達額等を纏めて紹介します。

支出の面では、なんといっても学費があります。

文部科学省の私立大学等平成23年度入学者に係る学生納付金等の調査結果に記載されている、初年度学生納付金の調査概容は、

平成23年度の私立大学(学部)における授業料は857,763円、入...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンドレポート2012年12月末確定版。ベンチマーク・他ファンドとの比較を掲載しています

マイファンド12月の成績は単月度で4.4%の上昇、年初来で11.2%の上昇を得ました。3ヶ月来では6.6%です。 結果当年度の上昇を得て、設立来で-2.1%のところまで回復しています。 ベンチマークに対しては1ヶ月来で-2.5ポイント、1年来で-9.6ポイント負けています。本月よりベンチマークの設立来と比較しています。ベンチマークの設立来は2001年1月23日前後からです。私の設立はAファンドが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンドレポート2012年12月を掲載しました。年初来で11.2%の上昇です

マイファンド12月の成績は単月度で4.4%の上昇、年初来で11.2%の上昇を得ました。3ヶ月来では6.6%です。 結果当年度の上昇を得て、設立来で-2.1%のところまで回復しています。 リーマンショックの2008年は年初来で-33.8%の下落し、元本割れで元本に対して-10.2%の含み損失を抱えました。 その後、2009年は年初来で13.1%のプラス、翌2010年は年初来で-1.0%、一昨年の2...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

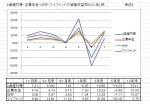

外貨MMF、上場外債で見る外国債券の変動リスクの大きさ

本日は、外国債券の変動の激しさをTOPIXに比べて、紹介いたします。 皆様のイメージでは外貨MMFの変動をどの程度に捉えていらっしゃいますでしょうか。 下図はユーロMMF(黄色)、アメリカゼロクーポン債(割引債)とTOPIXの価格推移を比べたものです。 期間は、2012年1月11日~11月30日で、アメリカのゼロクーポン債は米国ドルでの推移、ユーロMMFは円換算のものです。通常ユーロMMFは0....(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレ・円安対策のための外貨建て金融資産

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のメルマガは、インフレ・円安対策のための外貨建て金融資産 についてお伝えいたします。 日本の個人投資家が金融商品を選ぶポイントは「安全性」がトップ。 金融広報中央委員会がまとめた「家計の金融行動に関する世論調査」 によると、金融商品選択で重視しているのは、 1.元本が保証されている:30.3% 2.少額でも預け入...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

金融資産運用の見直し-続き

前回、金融資産を運用する場合の一番大事なポイントとして、短期、中期で必要な資金は安全性と流動性を重視した運用をするようにお願いしました。安全性、流動性を重視すると、自ずと運用する金融商品は限定されます。収益性を重視した商品は、残念ながら安全性、流動性に問題があることはお分かりになるかと思います。短期は普通預金か短期公社債投信(MMF,MRF)、中期はネット銀行の定期預金か国債ぐらいしかないと思...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

金融資産運用の見直し

さて、今までキャッシュフロー表の分析・対策項目である収入・支出の見直しをしてきましたが、次に対策で大切なのは、金融資産を有効に運用しているかどうかという事です。 お金自身にも働いてもらうことにより、収入・支出の見直しだけではキャッシュフロー表の赤字の解消ができなかったものが、可能になることもあります。 しかしながら、お金に働いてもらうと言っても、安易に利回りの高い金融商品で運用する事を考えるの...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

ETF(上場投資信託)と株式、従来型の投資信託との違い

前回は、ETFとインデックスファンドの表に纏めて比較しましたが、今少し上場投資信託ETFの良さを詳しく紹介します。 ETFとの比較対象となるのは、株式と従来型投資信託(インデックス投信を含む)です。 1 ETFは証券会社を選びません。 日本株式型ETF は投資信託とは異なり、どの証券会社( 一部銀行) でも市場で売買可能で、すから、既に証券口座を保有されている場合は新口座の開設は不要です。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債の販売(消化)はどのように為されるのか

![]() 前回は、日本国債はどのような法律に基づいて発行されているのかをご紹介しました。

では、それらの国債は誰でも購入できるのでしょうか、実は我々一般投資家が購入できる国債と、機関投資家が購入できるものとの違いがあります。

表をご覧ください。最初に市中発行分として、平成24年度は1,545,313億円が予定されています。通常は、カレンダーベース市中発行額が機関投資家の入札によって購入するものです。

カレ...(続きを読む)

前回は、日本国債はどのような法律に基づいて発行されているのかをご紹介しました。

では、それらの国債は誰でも購入できるのでしょうか、実は我々一般投資家が購入できる国債と、機関投資家が購入できるものとの違いがあります。

表をご覧ください。最初に市中発行分として、平成24年度は1,545,313億円が予定されています。通常は、カレンダーベース市中発行額が機関投資家の入札によって購入するものです。

カレ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

年金団体の資産配分を参考としたポートフォリオの収益率

昨日は、年金積立金管理運用独立行政法人(GPIF)がベンチマークとしている指数、TOPIX、野村BPI、MSCIコクサイとシティーグループ世界国債指数の10年来の収益率と、資産配分として、それら4資産を均等に保有するポートフォリオの収益率をご紹介しました。

では、これらの指数を使用して、企業年金連合会のベンチマークアセットミックスとGPIFの平成23年12月末の資産残高を10年来保った場合の収益率...(続きを読む)

昨日は、年金積立金管理運用独立行政法人(GPIF)がベンチマークとしている指数、TOPIX、野村BPI、MSCIコクサイとシティーグループ世界国債指数の10年来の収益率と、資産配分として、それら4資産を均等に保有するポートフォリオの収益率をご紹介しました。

では、これらの指数を使用して、企業年金連合会のベンチマークアセットミックスとGPIFの平成23年12月末の資産残高を10年来保った場合の収益率...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

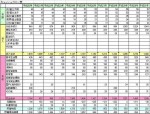

外貨MMF(ユーロと豪ドル)の投資対象例について

昨日は米ドルMMFの投資対象の金融商品について、ご紹介しました。 本日は、ユーロMMFと豪ドルMMFの投資対象の1例をご案内します。数多くのMMFの中野1例ですので、ご購入を検討する際には、対象とするMMFの目論見書等をご自身でご確認ください。 昨日と同じ運用会社が運用しているユーロMMFと豪ドルMMFの目論見書の投資状況 (2011年7月末現在)を基として記載します。 ユーロ・ポートフォリオ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨MMF(米ドル)のポートフォリオの投資対象例について

資産配分の中で、外国債券、通貨分散をお考え方にご紹介する事が多い、外貨MMF(マネー・マーケット・ファンド)についてその運用先例をご紹介します。 外貨MMFとは、当該通貨を短期金融商品で運用する商品で、導入後現在まで当該通貨での元本割れはなかった商品です。利回りは、当該通貨国の金利に追随していますが、実績利回りは運用会社毎に異なります。 では、これら低リスクであるMMFが運用の対象としているの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスクが低い投資信託MMFの運用先例を紹介します

私は原則、利回りが変動するリスクが低い運用商品として円のMMF(マネー・マネジメント・ファンド)をご紹介しています。 その理由は、MMF導入以来、数回しかなかった元本割れ、そして1ヶ月経てば、ペナルティーとしての信託財産留保額を取られない、そして、普通預金よりは高い利回りで、金利が実績利回りですので、市中金利に沿った運用に為るなど、優秀な商品と考えています。 では、そのMMFの保有する短期金融...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

長期金利1%という超低金利の上昇は避けられそうにありません。

![]() 現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入で...(続きを読む)

現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

少額から始める資産運用のセオリー

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債800兆円超、政府債務1,000兆円超に備える(分散投資)

昨日は、インフレや財政破綻に備えて、実物資産を購入する事について述べました。今回は伝統的な資産(株式・債券・預貯金)による、準備について述べます。

不動産の様な実物資産は、現金化に手間取り、緊急の支出に対応するには流動性の高い資産に資金を置くことをお考えください。

当然なことながら、最初に行うことは、将来のキャッシュフロー表をインフレを考慮せずに作成することです。そのキャッシュフローが成立した時...(続きを読む)

昨日は、インフレや財政破綻に備えて、実物資産を購入する事について述べました。今回は伝統的な資産(株式・債券・預貯金)による、準備について述べます。

不動産の様な実物資産は、現金化に手間取り、緊急の支出に対応するには流動性の高い資産に資金を置くことをお考えください。

当然なことながら、最初に行うことは、将来のキャッシュフロー表をインフレを考慮せずに作成することです。そのキャッシュフローが成立した時...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債発行残高800兆円、変動・固定金利の対応策を考える時期です

2011年12月24日の夕刊各紙で、政府発表の2012年予算案の内容を説明しています。 残念ながら、「財政規律は緩み噺で歳出の削減は無く」「バラマキは継続され」「痛みは先送り」された結果、実質史上最大の予算に為りました。国債依存率は過去最高の49%、3年連続の税収を超える発行額としています。 この為、国債の2012年度の国債発行残高は822兆円見込まれています。本年の経済関係で人気トップの書籍...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨建ての預金・債券購入のチェック点

昨日まで、為替についての考え方を述べて参りました。それらを踏まえた上での、外貨預金、外貨MMF、外貨建て債券など、インカムゲイン(利息、分配金など)を目的として購入する際に考慮すべき主なポイントをご紹介します。

証券会社、銀行などの広告説明は、金利を前面に出しています。円定期預金よりもこれだけ有利ですと言う打ち出し方です。

でも、名目金利だけでは有利か不利かは解りませんし、為替などの影響で損益が...(続きを読む)

昨日まで、為替についての考え方を述べて参りました。それらを踏まえた上での、外貨預金、外貨MMF、外貨建て債券など、インカムゲイン(利息、分配金など)を目的として購入する際に考慮すべき主なポイントをご紹介します。

証券会社、銀行などの広告説明は、金利を前面に出しています。円定期預金よりもこれだけ有利ですと言う打ち出し方です。

でも、名目金利だけでは有利か不利かは解りませんし、為替などの影響で損益が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

株価指数を円換算で比較すると別な世界が解る

このところ、世界市場の株価の回復が急ピッチです。新聞でもNYダウが2カ月ぶりに高値を更新などと報道されています。

これらの報道で使用している数値は、各国の株式市場を代表する指数での表示です。例えば、ニューヨークダウ、香港ハンセン指数等です。

ただ、我々日本の個人投資家がそれらの指数に連動するETFやインデックス投信に投資する場合は、何れを購入しようとも、円から米ドルへ交換し、投資成果を得るには米...(続きを読む)

このところ、世界市場の株価の回復が急ピッチです。新聞でもNYダウが2カ月ぶりに高値を更新などと報道されています。

これらの報道で使用している数値は、各国の株式市場を代表する指数での表示です。例えば、ニューヨークダウ、香港ハンセン指数等です。

ただ、我々日本の個人投資家がそれらの指数に連動するETFやインデックス投信に投資する場合は、何れを購入しようとも、円から米ドルへ交換し、投資成果を得るには米...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨に投資するなら預金では無く外貨MMF

況は益々円高が進んでいます。ここまで進むと円安に反転するのでは、との期待が高まり、外貨に投資される方が増えています。ただ、デフレ下の日本円は当面、円安にはならないと考えています。ただし、近い将来、国債の消化が進まない時代が来て、金利の上昇とインフレの可能性も出てきました。その時に備え、外貨に分散投資をしておくことはリスク分散の観点から、私はお勧めしています。その際の一つの商品として、外貨MMFをご...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

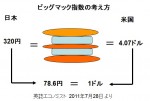

日本国債が海外で低評価を得た際の円安と対応

前回まで、国債価格が下落する=金利が上がる≒インフレ率があがる、お話をしました。 では、国債価格が急激に下がると、通貨としての円はどのようになるのでしょうか。 国債を海外で購入してもらう際に、現在の価格が1ドルであった場合に、0.8ドルでしかし販売できなかったとします。これは、日本政府の徴税能力、在世改革の姿勢に信認が得られていないことを示します。現在の1ドルは約80円ですから、日本国債の価格8...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 ETFと再投資について

再投資について 取引方法のなかで、現状日本の証券会社が扱う国内外のETFの分配金は 全て払い出されるためファンドで可能な再投資が出来ません。 通常、当該ETFが保有する株式等から得られるインカムゲインは、信託報酬等の経費を引いたのちの余剰が分配金として払いだされます。 私はこのことがETFの最大の弱点と考えています。 再投資は複利で運用という効率的な手法ですので、長期投資では重要なポイント...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

面談 ライフイベント、資産配分 銘柄選び 注文までのステップ

昨日に続き、面談の過程内容と資産運用を開始するまでをご紹介します 15の質問について、ご相談者とアドバイザーの信頼と、ご相談者は投資の基礎知識、アドバイザーはご相談者のライフ・ステージ、将来へのご希望が確認できます。 その上で、長期的な投資戦略の概要がまとまります。 通常、お客様に提示する資産クラスは、短期金融資産(普通・定期四金、MMFなど)と、伝統的な資産の国内株式、外国株式、国内債券、国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 円MMF 複利で運用する低リスクの商品

複利で運用する代表選手は、普通預金です。 でも、2011年12月1日時点で、3メガバンクの金利は年利0.020%です。100万円預けますと200円の利息がつき税引き後に160円が残ります。日々の支払いに使用する口座としては役立ちますが、必要最小限を残して、他の金融商品で運用するのが宜しいかと考えます。 リスクが低い商品として円のMMF(マネー・マネジメント・ファンド)をお勧めしています。 公...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 少額から始める資産運用のセオリー

![]() 12月2日に、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この...(続きを読む)

12月2日に、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

116件中 1~50 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。