「個人向け国債」を含むコラム・事例

106件が該当しました

106件中 1~50件目

個人向け国債 今日から販売 結構人気です 個

個人向け国債が平成28年7月7日(木)~7月29日(金)の期間で募集されました。 今日から販売ですね。 気になる利率は、3年0.05%、5年0.05%、10年0.05%とどれも一緒。通常期間が長いほど金利が高くなるのですが、マイナス金利の影響でどの期間も金利が一緒。 10年は0.05%と非常に低いですが、意外や意外、結構売れているようです。 これは銀行の定期預金金利がさらに低くなり、安...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

日本国債破綻の可能性は低い

■ 日本国債の破綻を恐れない理由 4月17日に青森県弘前市にて、日本FP協会青森支部の研修会(支部会員FP向けの講師として、資産形成にかかわるセミナーをプレゼンしてまいりました。 そのセミナーでも、資産配分(アセット・アロケーションの重要性と日本の個人向け国債の優位性をお伝えしています。 行きの新幹線で、数量分析家の高橋洋一氏(大蔵省退官・現嘉悦大学教授)著『数字データ・統計的に正しい日本の針路...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ポートフォリオの資産構成比率の参考例

マネーライフプランとその運用が連動していることが重要 ―――資産構成比率を考えるには何からはじめたらいいのですか? 「どのような資産構成比にすべきか、人それぞれ異なるわけですが、自分にとって最適な資産構成比率をつくるため、まずは資産運用の目標に立ち返ることが大切です。 とにかく資産が増えればいいわけではありません。自分のマネーライフプランとその運用が連動していることが重要です。老後の資金...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金融商品の種類と分類と選び方[インタビューコラム]

預金・保険・株式・投資信託・外国為替など金融商品は多彩 ―――金融商品とは何ですか? 「銀行・保険会社・証券会社などで扱う商品をまとめて金融商品と言います。具体的には、預金・保険・株式・投資信託・外国為替などです。規制緩和が進んだこともあり、多様な商品があります」 元本が保証されている貯蓄型商品と元本が保証されていない投資型 ―――資産運用を検討しています。 「はじめに金融商品の性質...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ライフプラン作成で考える退職金の使い道[インタビューコラム]

豊かなセカンドライフを送るためには資金が不可欠 ―――退職金はどう使ったらいいのでしょうか? 明日までにロングステイ財団の2015年版統計からグラフを入れ替えます。 「退職後に何にお金を使いたいか、使っているのか」について一般財団ロングステイ財団が昨年行ったアンケート調査があります。60代以上の1位は『国内旅行』、2位『趣味・特技』、3位『海外旅行』、4位『家電製品・PC等の購入』、5位『車...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人向け国債募集を中止

日銀のマイナス金利政策の決定により、財務省が3月に発行予定だった個人向け国債(新型窓口販売国債)の販売を中止する事がわかりました。(変動型個人向け国債は継続して募集予定)国債募集を中止するのは初めてらしく、マイナス金利政策の影響が私たちにも出てきました。 今後は、銀行の金利がさらに低くなったりと、ますます我々の生活に影響が出てくることでしょう。 (続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

サスティナビリティとITO、インダストリー4.0の動向

前回は、長期投資の中で、企業のサステナビリティ(持続可能性)と投資について説明いたしました。 今回は企業の革新性について、一つの考えを述べます。 企業が存続するには、企業の社会的責任(CSR)と切り離せない関係にあり、サステナビリティを念頭に企業活動を行なうことで企業の社会的責任を果たすことになります。 一方社会的な責任として、事業の革新に取り組むことも、その存続性を高める活動になります。事業...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人向け国債、本日販売

今日から個人向け国債の募集が始まりました。 金利は変動10年が0.22%、固定5年が0.05%、固定3年が0.05%です。 相変わらず非常に低い金利ですがここ最近の株安を考えると安全性資産を選択するために個人向け国債を選ぶ人が増えるかもしれませんね。 募集は今月末までですから検討している人はお早めに。(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

なぜ「学資保険」に加入するのですか?

『学資保険に入ろう』 ではなく 『教育資金を準備しよう』子を授かった時、子が生まれた時、「学資保険に入ろう」と当たり前のように考える人か多いと感じます。私としては「教育資金を準備しよう」と考えるのが正解だと思っています。なぜならば、教育資金を準備するにあたって、学資保険が1番良い選択肢とは限らないからです。教育資金は住宅資金・老後資金とともに“人生の3大資金”と言われています。教育資金については、...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

個人向け国債(変動10年)

「個人向け国債」をご存知ですか?また、商品内容を正確に理解していますか? 個人向け国債には、金利が満期まで変わらない固定金利タイプの3年満期と5年満期があります。そして変動金利タイプの10年満期があります。ここでは「個人向け国債(変動金利型、10年満期)」を中心に解説を致します。(金利と期間以外の仕組みは固定金利型も同様です。) 個人向け国債(変動10年)●購入手数料 : なし●購入金額 : 1...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

非居住者の銀行口座と日本国債等の扱い

お客様の多くは日本の居住者のため、気になりながらも銀行口座の扱いについては正式に調べておりませんでした。そこで、今回は複数の銀行に問い合わせいたしました。インターネット専業の銀行は調べておりません。 調べた結果、殆どのケースでこの扱いになろうかと思います。銀行名はこのコラムでは明示しません。 ロングステイなどで非居住者になる可能性のある方は、ご自身の口座がある銀行窓口でご確認ください。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公社債やMMFなど、債券の税制改正に注意!(2016年1月~)

マネーアドバイザーズトウキョウ株式会社の小川正之でございます。 来年(2016年1月)から債券の税制が大幅に改正されます。公社債等を現在お持ちの方は特にご注意ください。場合によっては年内に売却という選択肢も考えられます。お持ちの公社債等をご確認いただければと思います。 対象となる債券 ●公社債等 ⇒ 国債、地方債、外国国債、外国地方債、公募公社債、上場公社債 など●公募公社債投資信託等(公社債投信...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

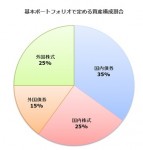

家計保有が減少した個人向け国債は資産配分上必要と考えます

投資アドバイザーとして、私が不思議に思っていることに、個人向け国債の販売量が急激な落ち込みがあります。なぜを考えてみました。

投資の原則は資産配分(アセットアロケーション)戦略の立案です。

その際に対象とする資産は、基本的に債券と株式そして不動産で、そのほかにオルタナティブとして貴金属等の商品を加えます。

図は私のmyfundの資産配分です。

%%画像40343%%

機...(続きを読む)

投資アドバイザーとして、私が不思議に思っていることに、個人向け国債の販売量が急激な落ち込みがあります。なぜを考えてみました。

投資の原則は資産配分(アセットアロケーション)戦略の立案です。

その際に対象とする資産は、基本的に債券と株式そして不動産で、そのほかにオルタナティブとして貴金属等の商品を加えます。

図は私のmyfundの資産配分です。

%%画像40343%%

機...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ギリシャの政府債務対GDP比177%、日本は233.8%、国民の負債です

現況日本のメディアに於いては、ギリシャの債務問題の報道が溢れています。そこで頭を過るのが日本の債務です。日本の国債及び国庫短期証券残高は、平成27年3月末、1,037兆8,192億円でギリシャに比べ圧倒的な債務額です。下表は2015年7月13日現在財務省ホームページ 国債等関係諸資料より記載しています。ここに示されている金額が我々の日本国政府が発行し他国債の残高です。内国債だけで9,099,997...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

シニアの資産運用 自分で作る保有コストが安いバランスファンド

日経平均が20,000円を回復し、東証時価総額が終値ベースで600兆円を超えるなどバブルの再来が囁かれるなか、NISA等投資に関する新制度も相まって、主要証券10社の預かり資産が2014年度末で297兆円となり、都市銀行の預金残高303兆円に迫っていると報道されています(日経新聞5月13日朝刊より)。著者は投資に回る資金が増えるのは良いことと捉えています。NISAではバランスファンドが好調、ラップ...(続きを読む)

日経平均が20,000円を回復し、東証時価総額が終値ベースで600兆円を超えるなどバブルの再来が囁かれるなか、NISA等投資に関する新制度も相まって、主要証券10社の預かり資産が2014年度末で297兆円となり、都市銀行の預金残高303兆円に迫っていると報道されています(日経新聞5月13日朝刊より)。著者は投資に回る資金が増えるのは良いことと捉えています。NISAではバランスファンドが好調、ラップ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

シニアの資産運用海外ETFの購入はインデックス(指標)の検討から始める

前回は、海外ETFを購入する際の証券会社選びを紹介しました。今回は、どの様な指数を対象としたETFがあるかを紹介します。

ETFを購入する際の手順は

(資産配分)⇒当該資産を対象としたインデックスの選択⇒当該・同様インデックスへの連動を目指すETFの比較⇒選定したETFの購入の順序です。

ポイントは、同じ指標に連動を目指すETFは複数あります。このため、より多くの銘柄を扱う証券会社をお選びに...(続きを読む)

前回は、海外ETFを購入する際の証券会社選びを紹介しました。今回は、どの様な指数を対象としたETFがあるかを紹介します。

ETFを購入する際の手順は

(資産配分)⇒当該資産を対象としたインデックスの選択⇒当該・同様インデックスへの連動を目指すETFの比較⇒選定したETFの購入の順序です。

ポイントは、同じ指標に連動を目指すETFは複数あります。このため、より多くの銘柄を扱う証券会社をお選びに...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

シニアの資産運用はコストと手間の観点からご自身で行うのがベストです。

シニアの方が金融機関に相談に行かれると、現役時代よりも収入が減少するので、大きな損失が出ないような、バランス型の投資信託を薦められることが多くなります。確かに、大きな損失を抱えない為にも、資産配分に留意して、ご自身のリスク許容度に合わせた、アセットアロケーション戦略が必要になります。と、同時に、コストが低い運用も考慮することが大切です。というよりも、低コスト運用は成功する秘訣でもあるからです。■ア...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金の資産形成と投資の基礎知識、資産配分とリスクについて

前回のコラムで、老後資金の目標額が設定された後に考えて頂きたいのが、ご自身のリスク許容度(通常は損失量)です。例えば、資産形成の期間単年度でも損失が出るのが「嫌」、元本保証を求めるのであれば、定期預金、日本の個人向け国債、等、限られた資産で運用しなければなりません。しかしながら、このようなリスクフリーと考えられている商品も、インフレリスクには弱いのです。それでも、日本の定期預金1年もの金利は、イン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人向け国債金利、今月の金利決まる

個人向け国債2月の金利が決定しました。変動10年で0.2%、固定5年で0.05%、固定3年で0.02%です。 国債の金利が市場最低になっているため、個人向け国債の金利も非常に安くなっています。 これなら保険で一時払終身の方がよいですね。 個人向け国債いったい誰が購入するのでしょうか? (続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

10年国債の金利なんと〇〇%

本日から個人向け国債の販売が始まりました。 その金利は何と「0.20%」です。こんな低い数字は過去見たことないですね。その位に金利が下がっています。 確かに住宅ローンの金利等もニュースで過去最低の金利と報道されていますが、考えられない低い金利ですね。 このような低い金利がずっと続くとは思えませんが、元本確保の商品に預ける魅力的な先はもうなくなりましたね。 これも国が「投資」をして欲しいための...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

myfund構成銘柄トップ40コア・サテライト戦略を行っています

myfund 2014年6月の収益率は1.92%でした。年初来では3.46%、9月30日来は6.11%でした。2014年も半期終了しましたので、myfundの構成銘柄の内トップ40を掲載します。トップは個人向け国債10年変動で16.34%を占めています。国債や債券を保有するのは、ポートフォリオの変動率を抑制するためです。2位以降は指数に連動するETFとJ-REITが入りました。米国S&P50を対象...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人向け国債,本日募集開始

昨日は全国的に暑かったですね。北海道で25度とこの前まで大雪だったとは思えません。体調管理に気をつけましょう。 さて国債の募集が今日から始まりました。金利は10年で0.4パーセント、5年で0.14パーセント、3年で0.08パーセントです。 相変わらず金利が低いので国債を購入しようと思いませんが、資産分散の1つとしては検討しても良いかもしれませんね。 景気が回復途上でまだまだ金利が低いので、も...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

個人向け国債,本日募集開始

昨日は全国的に暑かったですね。北海道で25度とこの前まで大雪だったとは思えません。体調管理に気をつけましょう。 さて国債の募集が今日から始まりました。金利は10年で0.4パーセント、5年で0.14パーセント、3年で0.08パーセントです。 相変わらず金利が低いので国債を購入しようと思いませんが、資産分散の1つとしては検討しても良いかもしれませんね。 景気が回復途上でまだまだ金利が低いので、もう...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

国債の利子を支払うことが出来なくなったら

前々回のコラムで、平成26年度予算の国債利払い等は10兆1,319億円で、歳出予算の10.6%を占めているとお伝えしました。この利払い費が増加して国債の利子が滞ることになれば、前回説明した通り、国債のデフォルトの要件に当てはまります。 多くの国債ウォッチャーが心配しているのが本件です。 まず、利子が払えなくなる可能性について検討いたします。 利払いが発生するのは、すでに発行している国債です。この...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

新マイファンド・レポート 2013年 8月 運用レポートをホームページに掲載しました。

新マイ ファンドレポート 2013年 8月確報版 ★ 8月のマイファンドの投資行動 8月は世界同時株安傾向に引きずられ、-2.59%でした。新興国株式指数に連動するETFは全てマイナスでした。地域別、国別を含めヨーロッパとオーストラリアの2銘柄のみの上昇で、リスク回避が目立つ月でした。 一方外国債券は、為替が円高に触れましたので、こちらも当月はマイナスになっています。 このようなときに抑えとな...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

新マイファンドの7月レポートを作成しました。当月は0.09%の収益でした

新マイファンドレポート 2013年 7月確報版 事情により、リアロケーション(資産の再配分)を行いました。 このため従来のmyfundとの連続性が無くなりましたので、旧のmyfundは終了して、6月レポートから新しいファンドとして開始しています。 1999年から続いていたmyfundの2013年5月末までの成績は、4週来で0.08%、3ヶ月来8.30%、年初来では15.4%、1年来で26.37%...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンドレポート、2013年6月より新しいシリーズでスタートしました

1999年から続いたマイファンドは、資産配分の中に不動産が含まれていないもので今回リアロケーションを行いました。従来のファンドは2013年5月末までの成績は、4週来で0.08%、3ヶ月来8.30%、年初来では15.4%、1年来で26.37%、3年来、16.45%、設定来6.76%で終了しました。 ★ 6月のマイファンドの投資行動 今回の資産配分の設定により、REITへの投資、定期預金への投資...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンド5月レポートを掲載します。5月は0.08%の上昇でした。

2013年 5月 レポート確報版(myfundレポート最終版) マイファンド2013年5月の成績は、4週来で0.08%、年初来では15.4%、1年来で26.37%の上昇でした。 これだけの好成績を挙げたと感じるわけにはいきません。ベンチマークと比較すると、大きく見劣りします。ベンチマークの4週来は1.59%、3ケ月来は5.42%で、1年来は54.94%です。これは、マイファンドがインデックスに劣...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

短期の資産運用なら、こういう商品もアリですね。

こんにちは、人よりちょっとお金に強くなる! 「子育てママが家計簿なしで3000万円貯める3つのコツ」講師のファイナンシャルプランナー藤原です。 メニュー/アクセス/電話をかける/メールで予約 国債(利付債)の購入は5万円以上となっていますが、個人でも投資しやすい、もっとリーズナブルに買える債券に「個人向け国債」があります。 個人向け国債は銀行や証券会社などで1万円から購入できますよ...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

大学進学に必要な、親の長期的な準備(貯蓄)と子の準備(奨学金)

![]() 春のこの時期は、大学に進む方達の学費や生活費の質問が数多く寄せられます。

そこで、大学生活に必要な資金の額とそれを支える家族・本人の調達額等を纏めて紹介します。

支出の面では、なんといっても学費があります。

文部科学省の私立大学等平成23年度入学者に係る学生納付金等の調査結果に記載されている、初年度学生納付金の調査概容は、

平成23年度の私立大学(学部)における授業料は857,763円、入...(続きを読む)

春のこの時期は、大学に進む方達の学費や生活費の質問が数多く寄せられます。

そこで、大学生活に必要な資金の額とそれを支える家族・本人の調達額等を纏めて紹介します。

支出の面では、なんといっても学費があります。

文部科学省の私立大学等平成23年度入学者に係る学生納付金等の調査結果に記載されている、初年度学生納付金の調査概容は、

平成23年度の私立大学(学部)における授業料は857,763円、入...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産の土台はこの3つで組み立てましょう。

こんにちは、人よりちょっとお金に強くなる! マネーセミナー講師のファイナンシャルプランナー藤原です。 メニュー/アクセス/電話をかける/メールで予約 ある程度家計が整ってきて、貯蓄ができる体制になってきたら、預貯金以外の金融商品を保有してもいい時期です。 でも、この時点でいきなり株式や投資信託などのリスクが高めの金融商品に投資するのは考えものです。 まずは資産の土台を作るこ...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

教育資金の貯蓄方法にはキャッシュフローの考え方がお薦めです。

お子様がお生まれになった際に、その喜びと同時に、お子様の成長にともなう、学校・教育の事を心配なさると思います。お子様が成長し、しばらく経てば、幼稚園に通うのか保育園に入れるかが最初の選択に為ります。

そして将来の進路選択と教育資金をどのように準備するかをお考えになると思います。そこで、お子様の学習費を文部科学省の子供の学習費等で確認します。を

図表は、学年別・年齢別に、公立と私立の学習費...(続きを読む)

お子様がお生まれになった際に、その喜びと同時に、お子様の成長にともなう、学校・教育の事を心配なさると思います。お子様が成長し、しばらく経てば、幼稚園に通うのか保育園に入れるかが最初の選択に為ります。

そして将来の進路選択と教育資金をどのように準備するかをお考えになると思います。そこで、お子様の学習費を文部科学省の子供の学習費等で確認します。を

図表は、学年別・年齢別に、公立と私立の学習費...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨MMF、上場外債で見る外国債券の変動リスクの大きさ

本日は、外国債券の変動の激しさをTOPIXに比べて、紹介いたします。 皆様のイメージでは外貨MMFの変動をどの程度に捉えていらっしゃいますでしょうか。 下図はユーロMMF(黄色)、アメリカゼロクーポン債(割引債)とTOPIXの価格推移を比べたものです。 期間は、2012年1月11日~11月30日で、アメリカのゼロクーポン債は米国ドルでの推移、ユーロMMFは円換算のものです。通常ユーロMMFは0....(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金融資産運用の見直し

さて、今までキャッシュフロー表の分析・対策項目である収入・支出の見直しをしてきましたが、次に対策で大切なのは、金融資産を有効に運用しているかどうかという事です。 お金自身にも働いてもらうことにより、収入・支出の見直しだけではキャッシュフロー表の赤字の解消ができなかったものが、可能になることもあります。 しかしながら、お金に働いてもらうと言っても、安易に利回りの高い金融商品で運用する事を考えるの...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

国債の価格・利回りを決定する方法(入札等)

昨日まで、日本国債の発行予定金額、発行方式、種類等について述べてまいりました。 ところで、これら国債の価格・利回りはどのように決まるのでしょうか。個人向け国債を除き、その多くは発行時の入札によって、金利が決まります。 利付国債の場合、 償還期限40年は公募入札で、利回り競争入札、ダッチ方式。 償還期限30年、20年、15年変動は公募入札で、価格競争入札・コンベンショナル方式。 償還期限10年、5...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の様々な種類

昨日は、国債の消化方式(販売)についてご紹介しました。その表には、国債の償還期間別の種類も掲示されていました。 国債の種類は、その他に、利払い方式による区分があります。 1.利付国債 決められた、利払いの日に利息が支払われる国債の事を指します。 本来は各利払期の利息支払を約束する利札(クーポン)が付けられた国債なのですが、現在は国債そのものがデジタル化されているため、紙に印刷された利札はありませ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債の販売(消化)はどのように為されるのか

![]() 前回は、日本国債はどのような法律に基づいて発行されているのかをご紹介しました。

では、それらの国債は誰でも購入できるのでしょうか、実は我々一般投資家が購入できる国債と、機関投資家が購入できるものとの違いがあります。

表をご覧ください。最初に市中発行分として、平成24年度は1,545,313億円が予定されています。通常は、カレンダーベース市中発行額が機関投資家の入札によって購入するものです。

カレ...(続きを読む)

前回は、日本国債はどのような法律に基づいて発行されているのかをご紹介しました。

では、それらの国債は誰でも購入できるのでしょうか、実は我々一般投資家が購入できる国債と、機関投資家が購入できるものとの違いがあります。

表をご覧ください。最初に市中発行分として、平成24年度は1,545,313億円が予定されています。通常は、カレンダーベース市中発行額が機関投資家の入札によって購入するものです。

カレ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「国債暴落」「国債のデフォルト」と脅す記事を読む時の基礎知識

先日書きましたコラムの中で、週刊誌等に出てくる「国債暴落」の内容について紹介します。 本日、私と面談した方に「国債が暴落する」という言葉でどのようなイメージを抱くのかをお尋ねしました。その回答は「国債が紙くずに為ってしまう」というものでした。 多くの方も「国債の暴落」「国債のデフォルト」と聞くと、全くお金が戻ってこないと思われているようです。 実は、「国債が暴落する」という意味は、国債の価格...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

106件中 1~50 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。