「GPIF」を含むコラム・事例

53件が該当しました

53件中 1~50件目

- 1

- 2

年金の運用大失敗?これからの資産形成について考えようー東京総合研究所ブログー

こんにちは、東京総合研究所スタッフです。 Money Voiceに以下の記事がありました。年金支給は完全終了へ。史上空前の運用大失敗で2000万不足どころの騒ぎじゃない=今市太郎 年金積立金管理運用独立行政法人(通称GPIF)の最高投資責任者・水野CIOが、米国カリフォルニア州の職員退職年金基金(カルパース)の理事会の席上で語った内容が物議を醸しています。GPIFが2018年10-12月期に...(続きを読む)

こんにちは、東京総合研究所スタッフです。 Money Voiceに以下の記事がありました。年金支給は完全終了へ。史上空前の運用大失敗で2000万不足どころの騒ぎじゃない=今市太郎 年金積立金管理運用独立行政法人(通称GPIF)の最高投資責任者・水野CIOが、米国カリフォルニア州の職員退職年金基金(カルパース)の理事会の席上で語った内容が物議を醸しています。GPIFが2018年10-12月期に...(続きを読む)

- 大山 充

- (投資アドバイザー)

資産運用は必要か?~資産運用を始める前に~ 【取材記事】

投資は誰にとっても身近な手段 ―――資産運用に関心がありますが、自分が〝投資家〟になるイメージが湧きません。 「投資家というと、アメリカのウォーレン・バフェットが有名ですね。多額の株式投資を行い、大きな成功を収めた彼は世界で最も裕福な投資家の1人と言われます。資産は今も増えています。 こうした人が取り上げられるため、投資は何か特別なもので、大金持ちを目指した博打のようなものに思えるのかもし...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

運用次第で年金が減る?

運用次第で年金が減る?先週の株価の暴落は驚きました。個人的にも自明が縮まりました。 株価下落で年金積立金管理運用独立行政法人(GPIF)の運用損拡大が指摘されていることに関連し、安倍首相は「想定の利益が出ないなら当然支払いに影響する。給付に耐える状況にない場合は、給付で調整するしかない」と述べ、運用状況次第では、年金支給額の減額もあり得るとの認識を明らかにしました。「運用は長いスパンで見るから...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

ライフプラン作成で考える退職金の使い道[インタビューコラム]

豊かなセカンドライフを送るためには資金が不可欠 ―――退職金はどう使ったらいいのでしょうか? 明日までにロングステイ財団の2015年版統計からグラフを入れ替えます。 「退職後に何にお金を使いたいか、使っているのか」について一般財団ロングステイ財団が昨年行ったアンケート調査があります。60代以上の1位は『国内旅行』、2位『趣味・特技』、3位『海外旅行』、4位『家電製品・PC等の購入』、5位『車...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「確定拠出年金」運用商品選びのポイント②

投資信託等の具体的な運用商品についてお話させていただきます。企業型確定拠出年金においてはその企業によって、個人型確定拠出年金においては選んだ金融機関によって、商品ラインナップ(選択できる商品)が大きく異なります。ご自身が選択可能な商品ランナップを確認しながら、下記情報をお役立ていただければ幸いです。 選択肢(どんな商品があるのか)●元本確保型商品(定期預金、年金保険など)定期預金を満期前...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

資産運用のパフォーマンスは資産配分とコストが決め手

先週土曜日に「ETF=上場投資信託」の勉強会の講師を務めました。ライフプラン上のリスクに対処するために資産を殖やすことは大切です。資料の中から資産配分とコストに関わる部分を紹介いたします。■投資で最初に行うことご承知の通り、投資で最初に行うことは、資産をどのように配分するかです、何故ならば、充分に分散されたポートフォリオの運用成績の90%以上は資産配分に基づくとされています。また、現代ポートフォリ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

シニアの資産運用 自分で作る保有コストが安いバランスファンド

日経平均が20,000円を回復し、東証時価総額が終値ベースで600兆円を超えるなどバブルの再来が囁かれるなか、NISA等投資に関する新制度も相まって、主要証券10社の預かり資産が2014年度末で297兆円となり、都市銀行の預金残高303兆円に迫っていると報道されています(日経新聞5月13日朝刊より)。著者は投資に回る資金が増えるのは良いことと捉えています。NISAではバランスファンドが好調、ラップ...(続きを読む)

日経平均が20,000円を回復し、東証時価総額が終値ベースで600兆円を超えるなどバブルの再来が囁かれるなか、NISA等投資に関する新制度も相まって、主要証券10社の預かり資産が2014年度末で297兆円となり、都市銀行の預金残高303兆円に迫っていると報道されています(日経新聞5月13日朝刊より)。著者は投資に回る資金が増えるのは良いことと捉えています。NISAではバランスファンドが好調、ラップ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

シニアの資産運用はコストと手間の観点からご自身で行うのがベストです。

シニアの方が金融機関に相談に行かれると、現役時代よりも収入が減少するので、大きな損失が出ないような、バランス型の投資信託を薦められることが多くなります。確かに、大きな損失を抱えない為にも、資産配分に留意して、ご自身のリスク許容度に合わせた、アセットアロケーション戦略が必要になります。と、同時に、コストが低い運用も考慮することが大切です。というよりも、低コスト運用は成功する秘訣でもあるからです。■ア...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金の資産形成と投資の基礎知識、資産配分とリスクについて

前回のコラムで、老後資金の目標額が設定された後に考えて頂きたいのが、ご自身のリスク許容度(通常は損失量)です。例えば、資産形成の期間単年度でも損失が出るのが「嫌」、元本保証を求めるのであれば、定期預金、日本の個人向け国債、等、限られた資産で運用しなければなりません。しかしながら、このようなリスクフリーと考えられている商品も、インフレリスクには弱いのです。それでも、日本の定期預金1年もの金利は、イン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

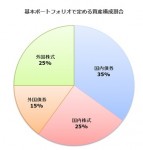

GPIF(年金積立金管理運用独立行政法人)の日本株への影響

GPIF(年金積立金管理運用独立行政法人)の運用公的年金はGPIF(年金積立金管理運用独立行政法人)が運用している。過去の運用成果などはホームページで誰でも閲覧できる。平成26年3月末現在の運用割合は下図の通りで日本国債が約55%を占め安定運用である。

私達の年金を運用するのであるから比較的安定的な債券主体の運用も当たり前とも言える。ただ少子高齢化、人口の減少で今の年金制度を維持するには高い運...(続きを読む)

GPIF(年金積立金管理運用独立行政法人)の運用公的年金はGPIF(年金積立金管理運用独立行政法人)が運用している。過去の運用成果などはホームページで誰でも閲覧できる。平成26年3月末現在の運用割合は下図の通りで日本国債が約55%を占め安定運用である。

私達の年金を運用するのであるから比較的安定的な債券主体の運用も当たり前とも言える。ただ少子高齢化、人口の減少で今の年金制度を維持するには高い運...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

国債破綻への対応 国際分散投資のすすめ

前回までのコラムで、日本国債が破綻しない条件、利金が支払できない場合、償還できない場合等を説明いたしました。 夫々のストーリーのどれが発生するのかは分かりません。 読者の皆様は、どのケースが最も可能性が高いのかを、ご一考ください。 破綻が起きないと感心される方は、この後をお読みになる必要性は低いと思われます。 ただ、明日のことは誰にも分からないということも真実です。 国債が紙切れにならないとは思...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

高齢世帯の家計収支と老後の必要貯蓄額

総務省統計局が発表する家計調査には、高齢世帯の家計収支が掲載されています。 2013年の家計調査の世帯区分は下記の通りで、これから説明する家計の収支は、全国で36.61%を占める、無職世帯の内、高齢者のものになります。 高齢無職世帯の家計収支は下記の通りで、高齢無職世帯とは世帯主が60歳以上で無職である世帯のことを指します。 総世帯ですので、夫婦の他に無職のお子様がいらっしゃる場合もありま...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「100年安心」を謳った公的年金、本当に信用できるのか?

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、「100年安心」を謳った公的年金が本当に信用できるのか についてお伝えいたします。 厚生労働省は、3月6日に開いた社会保障審議会で、公的年金 積立金の運用利回り目標などを、5年に1度検証するための 経済前提を示しました。 その利回り想定は、 標準シナリオが4.2%、上限が6%、下...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

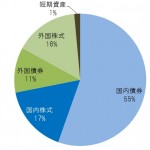

インフレ率2%に対応した資産配分例としてGPIFの配分を紹介します。

アベノミクスが目指すインフレ率は2%です。皆様の貯蓄・資産がインフレ率に対応する為の、資産運用を考察いたします。 日本の多くの方の資産の内容は、下図にあります資産の内、海外不動産を除くものを保有されているかと存じます。ただ。賃貸住宅に住み、REITをお持ちでない方は不動産が含まれていない場合も在ります。 自分は、海外の株や債券は保有していない、日本株や債券も保有していないとお考えの方もいら...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金融資産運用の見直し-続き②

前回はリスク軽減の手法の1つである時間分散の投資法について書きました。 今日は商品(銘柄)分散について説明しましょう。 よく言われる諺に『卵を一つの籠に盛ってはいけない』というのがあります。卵を一つの籠に盛ってしまうと何かあった時にすべての卵が割れてしまう可能性がありますが、いくつかの籠に分けて盛っておけば、すべてが一度に割れてしまうという危険性も少なくなります。要は、金融資産の運用先を...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

金融資産運用の見直し-続き②

前回はリスク軽減の手法の1つである時間分散の投資法について書きました。 今日は商品(銘柄)分散について説明しましょう。 よく言われる諺に『卵を一つの籠に盛ってはいけない』というのがあります。卵を一つの籠に盛ってしまうと何かあった時にすべての卵が割れてしまう可能性がありますが、いくつかの籠に分けて盛っておけば、すべてが一度に割れてしまうという危険性も少なくなります。要は、金融資産の運用先を...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

企業年金連合会とGPIFのアセットミックスは良い配分と思います

昨日、一昨日と企業年金連合会の政策アセットミックスと、年金積立金管理運用独立行政法人の資産配分につい紹介いたしました。では、これらの年金と同じ資産配分で他のファンドと比較した場合、その成績がどの程度になるのかを、モーニングスターのファンド検索を利用して、確認致しました。 ただ、昨日報告した指数による収益率にはコストが含まれていません。従って、コスト分を付加した数値を使用します。 現時点で、最も安...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

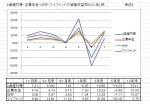

年金団体の資産配分を参考としたポートフォリオの収益率

昨日は、年金積立金管理運用独立行政法人(GPIF)がベンチマークとしている指数、TOPIX、野村BPI、MSCIコクサイとシティーグループ世界国債指数の10年来の収益率と、資産配分として、それら4資産を均等に保有するポートフォリオの収益率をご紹介しました。

では、これらの指数を使用して、企業年金連合会のベンチマークアセットミックスとGPIFの平成23年12月末の資産残高を10年来保った場合の収益率...(続きを読む)

昨日は、年金積立金管理運用独立行政法人(GPIF)がベンチマークとしている指数、TOPIX、野村BPI、MSCIコクサイとシティーグループ世界国債指数の10年来の収益率と、資産配分として、それら4資産を均等に保有するポートフォリオの収益率をご紹介しました。

では、これらの指数を使用して、企業年金連合会のベンチマークアセットミックスとGPIFの平成23年12月末の資産残高を10年来保った場合の収益率...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

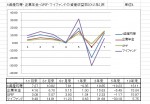

GPIFのベンチマークに使われる各指数と10年来の収益率

昨日まで、AIJ問題と企業年金連合会の政策アセットミックス及び年金積立管理運用独立行政法人(GPIF)の運用成績をご紹介しました。

では、もし、これら各アセットの10年来の収益がどうなのかを確認しました。

確認した指数は、GPIFがベンチマークとしている

国内株式は TOPIX 配当込み

国内債券は 野村ボンド・パフォーマンス・インデックス

外国株式は MSCIコクサイ(配当込、円ベース)

外国債...(続きを読む)

昨日まで、AIJ問題と企業年金連合会の政策アセットミックス及び年金積立管理運用独立行政法人(GPIF)の運用成績をご紹介しました。

では、もし、これら各アセットの10年来の収益がどうなのかを確認しました。

確認した指数は、GPIFがベンチマークとしている

国内株式は TOPIX 配当込み

国内債券は 野村ボンド・パフォーマンス・インデックス

外国株式は MSCIコクサイ(配当込、円ベース)

外国債...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

世界最大の年金ファンド(GPIF)のベンチマークと超過収益率

![]() 前回はAIJ問題に関して、委託元である厚生年金基金の上部団体である、企業年金連合会の政策アセット・ミックスの内容をご紹介いたしました。

今回は世界最大の年金基金である、年金積立管理運用独立法人(GPIF)のアセットミックスとベンチマークと超過収益をご紹介します。(出所:データ、図表はGPIFの平成23年第三四半期運用状況より)

御存じの通り、GPIFは私たちの積み立てた年金を管理運用している団体...(続きを読む)

前回はAIJ問題に関して、委託元である厚生年金基金の上部団体である、企業年金連合会の政策アセット・ミックスの内容をご紹介いたしました。

今回は世界最大の年金基金である、年金積立管理運用独立法人(GPIF)のアセットミックスとベンチマークと超過収益をご紹介します。(出所:データ、図表はGPIFの平成23年第三四半期運用状況より)

御存じの通り、GPIFは私たちの積み立てた年金を管理運用している団体...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「ヘッジファンドへ投資する」等について考える

今年に入り、週刊誌・一部新聞で、日本国債暴落や日本経済の先行き不安等々で、海外への資金の逃避が取り上げられ、それらをお読みに為られた方のご相談が相次いでいます。

内容は、租税回避地に置かれた、外国籍の投資ファンド(多くはヘッジファンド)への投資、外国銀行の口座、そしてランドバンクや不動産投資に関してです。

私は、これらの中で、ご相談者本人が、海外に長く暮らしていて英語が堪能、投資対象先の事情にも...(続きを読む)

今年に入り、週刊誌・一部新聞で、日本国債暴落や日本経済の先行き不安等々で、海外への資金の逃避が取り上げられ、それらをお読みに為られた方のご相談が相次いでいます。

内容は、租税回避地に置かれた、外国籍の投資ファンド(多くはヘッジファンド)への投資、外国銀行の口座、そしてランドバンクや不動産投資に関してです。

私は、これらの中で、ご相談者本人が、海外に長く暮らしていて英語が堪能、投資対象先の事情にも...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

各指数に連動した海外ETFの年間収益率実例

先日ライフプランに使用する収益率とGDPに観る期待リターンの適正レベルを探りました。 別な観点で、実際例で年間収益率をご紹介します。 私は1999年から資産運用をはじめ、以降の投資データを保有しています。その中から、指数に連動するファンドの年間収益率を皆様の期待リターン目標を算定する為の参考としてご紹介します。 皆様に提供しているマイファンドレポートは、2007年2月26日に最高の収益率を記録し...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公的年金のリバランス、7~9月期に日本株に投資した理由

昨日公的年金の損失についてご紹介しましたか、2011.12.06の日経朝刊17面に、国内株式への投資 公的年金、2年半ぶり増加。 年金積立金管理運用独立行政法人(GPIF)が2011年7月~9月期に国内株式への投資を増やしたとの記事が掲載されています。 なぜ、7~9月期の運用成績が悪い時期に、その原因の一因である日本株式に投資するのでしょうか。 日本株が安いレベルになったために、購入するのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

各年金とご自身の資産運用の整合

![]() 将来の年金に不安が広がっています。日本の年金が破綻することは無いと考えていますが、年金の給付額の削減は可能性が高いと思われます。

というよりも、年金の給付額の削減は明日にでも実行しないと、将来の削減額は大きなものになると予想されます。既に現役世代の負担は税金・社会保険料の負担分も考慮すると過重です。

先日ご紹介した高齢無職夫婦世帯の例(総務省家計調査H22年)で述べますと

毎月の収入が223,...(続きを読む)

将来の年金に不安が広がっています。日本の年金が破綻することは無いと考えていますが、年金の給付額の削減は可能性が高いと思われます。

というよりも、年金の給付額の削減は明日にでも実行しないと、将来の削減額は大きなものになると予想されます。既に現役世代の負担は税金・社会保険料の負担分も考慮すると過重です。

先日ご紹介した高齢無職夫婦世帯の例(総務省家計調査H22年)で述べますと

毎月の収入が223,...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

一般投資家の資産配分はGPIFのポートフォリオを参考に

昨日は、ライフプランに用いる期待リターンの考え方をご説明しました。資産運用の成果の91%は資産配分で決まるとされております。そのため、資産配分をどのように組めば良いのか等の参考として、我々の年金を運用している、年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介します。

皆様もご承知の通り、年金の運用は長期にわたるもので、大きなリスクを取らずに継続的に資金を積み立て将来の年金給付への財...(続きを読む)

昨日は、ライフプランに用いる期待リターンの考え方をご説明しました。資産運用の成果の91%は資産配分で決まるとされております。そのため、資産配分をどのように組めば良いのか等の参考として、我々の年金を運用している、年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介します。

皆様もご承知の通り、年金の運用は長期にわたるもので、大きなリスクを取らずに継続的に資金を積み立て将来の年金給付への財...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

社会保障財源を負担しているのは現役世代です。

年金は自分たちが長年働いて貯めたものだから、削減するなんてとんでもない」というお話をお伺いします。本当にそうなのでしょうか?

社会保障の財源について、国立社会保障・人口問題研究所のデータに基づきご紹介します。平成20年度21年度の社会保障費について、財源を記したものが、下記の表です。

平成21年度財源の大きな部分が、社会保険料で45.5%を占めています。そのうち、被保険者が拠出している部分は24...(続きを読む)

年金は自分たちが長年働いて貯めたものだから、削減するなんてとんでもない」というお話をお伺いします。本当にそうなのでしょうか?

社会保障の財源について、国立社会保障・人口問題研究所のデータに基づきご紹介します。平成20年度21年度の社会保障費について、財源を記したものが、下記の表です。

平成21年度財源の大きな部分が、社会保険料で45.5%を占めています。そのうち、被保険者が拠出している部分は24...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資信託を1年で買い替えるのは損失を覚悟で

前回のコラムで、標準偏差とインデックス及び投資はコストが重要との話を載せました。 週刊ダイヤモンドの特集「為替取引入門」ファンドの全評価として一般向けの「909投信」が掲載されています。その中でもコストへの言及がされています、 データとして信託報酬等を記載したファンドの比較表が掲載されています。 一方、一般投資家の投信保有期間は、2010年7月26日、日経新聞に掲載された記事では、個人の投信保...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 公的年金運用損3.7兆円とベンチマークとの比較

![]() 12月03日の日経新聞朝刊に、公的年金 運用損3.7兆円、7月~9月 世界株安・円高が直撃という記事が掲載されています。年金管理積立運用独立行政法人(GPIF)が2日に発表した4半期の運用成績の発表です。金額は大きいのですが、元になる積立金は113.7兆円でしたので、率にすると約3.32%のマイナスになります。

皆様の運用実績と比べてみては如何でしょう、

ちなみに同期間の私のリスク資産の収益率は...(続きを読む)

12月03日の日経新聞朝刊に、公的年金 運用損3.7兆円、7月~9月 世界株安・円高が直撃という記事が掲載されています。年金管理積立運用独立行政法人(GPIF)が2日に発表した4半期の運用成績の発表です。金額は大きいのですが、元になる積立金は113.7兆円でしたので、率にすると約3.32%のマイナスになります。

皆様の運用実績と比べてみては如何でしょう、

ちなみに同期間の私のリスク資産の収益率は...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「豪ドル・円」のFXを安値で買い、じっくり保有。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 リスクが低い安定した資産運用を目指すならば、 プロの年金運用に学ぼう というテーマでお話させていただきます。 長期で安定的にお金を増やすことが至上命令である 公的年金や企業年金。 その運用手法には、 安定的に資産を増やすためのセオリーが隠されています。 公的年金の運用は、成績が悪い時だけ国会で批判されたりするので...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

プロの年金運用をヒントにすれば、リスクが低い安定運用が可能

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 リスクが低い安定した資産運用を目指すならば、 プロの年金運用に学ぼう というテーマでお話させていただきます。 長期で安定的にお金を増やすことが至上命令である 公的年金や企業年金。 その運用手法には、 安定的に資産を増やすためのセオリーが隠されています。 公的年金の運用は、成績が悪い時だけ国会で批判されたりするので...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

53件中 1~50 件目

- 1

- 2

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。