「長期運用」を含むコラム・事例

49件が該当しました

49件中 1~49件目

- 1

今度は本気で郵便局が投資を販売する

日本郵政グループは本格的に投資信託の販売体制を拡充するようです。これまで約800の郵便局が投資信託を販売していましたが、これを17,000に拡大して行く予定です。 低金利が長期化し預金貯金ではお金が増えないと考える人が増えています。一方で金融庁も個人投資家の長期運用に適した商品へのシフトを促しています。 郵貯の預貯金は180兆円(国民は1000兆円)ありますが、投資信託の残高は約1兆円。...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

イデコ(個人型確定拠出年金)、始めていますか?

個人型確定拠出年金(以下イデコとする)ですが、現役世代の ほぼ全員が加入できるようになって、4ヶ月目になりました。 実際の加入者は1月末時点で35万人超と、 昨年12月と比較して約8%増加(厚生労働省調べ)。 ただし、全加入者数(約6,700万人)に対しての比率は0.5%弱。 加入者数は増えてはいますが、 まだまだ認知されていないのが現状です。 節税効果が高...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

低コストのアクティブ投信、長期運用の味方?!

1.インデックス型投信の手数料は競争激化により低下傾向 資産運用において、保有期間中にかかる手数料の差は、最終的な運用成績に大きく影響する。 手数料が低い投資信託(投信)の代名詞といえる「インデックス型投信」(株価指数などのベンチマークと同等の運用を目指す投信)では、ここ1年ほどで、保有期間中にかかる手数料(信託報酬)が低下傾向だ。 三井住友アセットマネジメントが昨秋、確定拠出年金(...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

竹川氏、山崎氏、吉井氏パネルディスカッションより

1月10日に横浜のパシフィコ開催された楽天証券新春講演会2016を受講いたしました。 投資に関する情報を収集しましたので皆様とシェアします。 当講演会は毎年開催され、私はできるだけ受講するよう心がけています。 講演内容の全てを筆記することはできなかったので、要点のみ記載いたします。 前回は竹中氏の講演でしたが、今回はパネルディスカッション 『”貯蓄から投資へ”への流れがついに本格化...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

【投資信託】手数料・費用

お持ちの投資信託の信託報酬が何%がご存知ですか?投資信託は、「購入する時に購入手数料を支払って終わり」ではありません。保有している間、信託報酬を支払っています。昨日も今日も支払っています。保有期間によっては、購入手数料よりも信託報酬の負担の方が大きくなるケースもあります。信託報酬も、購入の際にご注意いただきたい重要なポイントです。今回は、投資信託の手数料・費用について解説をさせていただきます。お役...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

老後資金形成にとても有利な確定拠出型年金を知る

前回のコラムで、資産運用はアセット・アロケーション方針の作成と、資産運用全体に掛るコスト負担の削減が重要と説明しました。今回は、自分で形成する私的年金として「確定拠出年金」を紹介します。厚生労働省は本年4月3日に大189回通常国会に「確定拠出年金法等の一部を改正する法律案」を提出しました。★法案の趣旨は:企業年金制度等について、働き方の多様化等に対応し、企業年金の普及・拡大を図るとともに、老後に向...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

人生95年と考えて、ライフプランを考える時代

1.日本人の平均寿命、生存確率からライフプランを考えてみる 老後生活資金はいつまでに、いくら貯めておけば安心なのか? 不安を抱える人も多いと思う。 日本人男性の4人に1人が約90歳、女性は約95歳まで生存する。 脆弱な日本の年金制度を考慮した上で、長い老後に備えるためには自己責任による資産運用が必須アイテムなりそうだ。 2013年の日本人の平均寿命は、男性が80歳、女性が86歳...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

確定拠出年金で退職金の運用をしています。選ぶ金融商品は?

![]() ▶直近のセミナー開催予定日はこちらをクリック!◀

こんにちは、1日3分マネーレッスン!

神戸でマネーセミナー講師をしている、ファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

確定拠出年金で退職金の運用をしています。選ぶ金融商品は?

企業が掛け金を拠出して、従業員がその拠出金を元に金融商品で運用して、自分の退職金を増やしていく「確定拠出年金」制度...(続きを読む)

▶直近のセミナー開催予定日はこちらをクリック!◀

こんにちは、1日3分マネーレッスン!

神戸でマネーセミナー講師をしている、ファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

確定拠出年金で退職金の運用をしています。選ぶ金融商品は?

企業が掛け金を拠出して、従業員がその拠出金を元に金融商品で運用して、自分の退職金を増やしていく「確定拠出年金」制度...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

株式市場は大幅な下落

日本各地では梅雨入りが発表されましたが、ここ数日は良い天気に恵まれてます。 さてアベノミクスにより昨年末からの株高・円安が続いてきました。 しかし5月22日の終値で15,627円を付けた株式市場も中国の景気後退への懸念や行き過ぎ感から大きく売られ翌日には1,000円以上も下落してしまいました。 その後もアメリカの金融緩和の出口が近い事などが嫌気されて、徐々に下落が続き、昨日にはまた...(続きを読む)

- 吉野 裕一

- (ファイナンシャルプランナー)

マイファンドレポート2012年12月末確定版。ベンチマーク・他ファンドとの比較を掲載しています

マイファンド12月の成績は単月度で4.4%の上昇、年初来で11.2%の上昇を得ました。3ヶ月来では6.6%です。 結果当年度の上昇を得て、設立来で-2.1%のところまで回復しています。 ベンチマークに対しては1ヶ月来で-2.5ポイント、1年来で-9.6ポイント負けています。本月よりベンチマークの設立来と比較しています。ベンチマークの設立来は2001年1月23日前後からです。私の設立はAファンドが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンド10月レポートベンチマーク及び他のファンドとの比較

2012年 10月 レポート確報版 マイファンド10月の成績は0.5%の上昇、3ヶ月来で2.1&、1年来で1.6%でした。 目標に対しては1ヶ月来で±0、1年来では-4.4ポイントに終わりました。 ベンチマークに対しては1ヶ月来で-0.6ポイント及ばす、1年来では-1.1ポイント下回りました。 また、4分割均等に対しても、1ヶ月来で-0.7ポイント、1年来で-4.4ポイント下回りました。 なお、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金融資産運用の見直し‐投資信託④

前回、投資信託には運用方法によりアクティブファンドとインデックスファンドがあり、長期で腰を据えてじっくりと資産形成したい場合には、手数料も少ないインデックスファンドが良いという話をしました。 インデックスファンドというのは市場平均と同じ動きをするように設計されたファンドですが、代表的なものでは株価、債券価格の指数があります。 株価、債券価格も市場別に日本、日本を除く先進国、新興国というように分...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

日本のファンドで長期運用は少なく、資産残高も小さい。成績は?

昨日、私の資産運用の成績を掲載した際に、他のファンドとの比較を行いました。お読みになられた際に比較するファンド数の少なさにお気づきになられたでしょうか。 実は、日本の投資信託は、アメリカのように大型で長期間存在している銘柄が極めて少ないという特徴があります。例えば、フィデリティのマゼランファンドや、バンガードのバンガード(S&P)500ファンドのように長期投資で資産残高が大きなものがありません。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

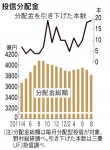

【時事解説:日経記事】「投信分配金の下げ相次ぐ 7・8月、…

日経電子版に、次のような記事が掲載されていました。

【抜粋開始】

http://www.nikkei.com/article/DGXNASGD2201T_V20C12A9MM0000/?dg=1

資産運用会社が投資信託の分配金を相次いで引き下げている。分配金を減らしたファンドは7月が18本、8月は19本と前年同月のほぼ4倍に達した。世界的な金利低下や円高進行で運用益が減っていることが主...(続きを読む)

日経電子版に、次のような記事が掲載されていました。

【抜粋開始】

http://www.nikkei.com/article/DGXNASGD2201T_V20C12A9MM0000/?dg=1

資産運用会社が投資信託の分配金を相次いで引き下げている。分配金を減らしたファンドは7月が18本、8月は19本と前年同月のほぼ4倍に達した。世界的な金利低下や円高進行で運用益が減っていることが主...(続きを読む)

- 真鍋 貴臣

- (ファイナンシャルプランナー)

金融資産運用の見直し-投資信託②

前回は日本の投資信託の生い立ちに起因する問題として、販売会社が販売手数料を稼ぐ目的で、ちょっと見、魅力がありそうに見える投信を湯水の如く作ってきたので、投信の本数は多いが, 大半が短命で、投資家にとって魅力ある金融商品に育ってこなかった、と申し上げました。 最近になって、ネット証券の参入や、外国籍の投資信託が入ってきたことから、ようやく販売会社本位のスタイルが改まりつつあります。 でも、証券会...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

金融資産運用の見直し-続き

前回、金融資産を運用する場合の一番大事なポイントとして、短期、中期で必要な資金は安全性と流動性を重視した運用をするようにお願いしました。安全性、流動性を重視すると、自ずと運用する金融商品は限定されます。収益性を重視した商品は、残念ながら安全性、流動性に問題があることはお分かりになるかと思います。短期は普通預金か短期公社債投信(MMF,MRF)、中期はネット銀行の定期預金か国債ぐらいしかないと思...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

ETF(上場投資信託)と株式、従来型の投資信託との違い

前回は、ETFとインデックスファンドの表に纏めて比較しましたが、今少し上場投資信託ETFの良さを詳しく紹介します。 ETFとの比較対象となるのは、株式と従来型投資信託(インデックス投信を含む)です。 1 ETFは証券会社を選びません。 日本株式型ETF は投資信託とは異なり、どの証券会社( 一部銀行) でも市場で売買可能で、すから、既に証券口座を保有されている場合は新口座の開設は不要です。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人型401Kの活用

401Kというのは確定拠出年金のことで、企業型と個人型の2種類があります。 401Kを導入している企業にお勤めの方には馴染みがあるかも知れませんが、それ以外の方にはあまりよく知られていないのではと思い個人型について少し説明しようと思います。 個人型401Kを行えるのは、国民年金加入者で未納あるいは免除等にはなっていない方達です。国民年金の上乗せ制度として国民年金基金というのは昔からあり401K...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

投資信託で見る、長期的な年間収益率の事例

昨日は、3つのETFで年間収益率の事例をご紹介しました。

日本で購入できるETFでの運用の場合、分配金の再投資ができませんので、私のソフトとデータはキャピタルゲインのみの収益での試算でした。

今回は、投資信託で再投資を行っているケースで事例紹介します。投資信託の場合には、為替レートの影響は基準価格に反映されています。

1.日本を除くアジア地区を対象とする投資信託を保有していました。この銘柄の主...(続きを読む)

昨日は、3つのETFで年間収益率の事例をご紹介しました。

日本で購入できるETFでの運用の場合、分配金の再投資ができませんので、私のソフトとデータはキャピタルゲインのみの収益での試算でした。

今回は、投資信託で再投資を行っているケースで事例紹介します。投資信託の場合には、為替レートの影響は基準価格に反映されています。

1.日本を除くアジア地区を対象とする投資信託を保有していました。この銘柄の主...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンド2月レポートを掲載しました

2012年 2月 レポート 速報版 当月の4週来は、5.3%の上昇です。年初来では9.8%上昇しました。3ヶ月来では10.0%の上昇を得ていますが、1年来ではまだ-3.7%のマイナスです。 漸く、3年来がプラスになりましたので、2009年のレベルを回復しました。目標の収益率に対しては、1年来以降の長期運用で届いていません。年初来で9.8%という急騰で、設定来でも一桁のマイナスまで戻りました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

確定拠出年金を運用中の方へ

●確定拠出年金を運用中の方へ こんにちは お金を増やすマネードクター浅見です。 日本では小中学校で「お金」の勉強をしてきませんでしたね。 私たちの親御さんの世代も同じく勉強していません。。。 欧米では子供のころからお金のことを学んでします。 日本は投資の後進国だ、ということ! 金融自由化の時代が来て、自己責任と言われ 戸惑いを隠せない方も多いと思います...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

元本割れする「401k」

雑誌「プレジデント」からの話題。 元本割れ続出!「401k」を見直すなら プレジデント5月23日(土) 11時30分 2001年、導入された日本版401k(確定拠出年金)の加入者数が、昨年10月に300万人を突破した。企業の年金負担を減らし、従業員に自己責任で老後資金を形成させるという思惑から始まったこの制度。掛け金を企業が負担し、貯蓄、保険などの元本保証型商品から、債...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

教育資金として貯蓄するには、どの預け方がベスト?

【 教育資金の貯蓄に関するご相談 】 いつもメルマガありがとうございます。 さて、質問です。 年内に住宅ローンが完済し、 年間120万から150万円くらいのお金が残ってきます。 子ども(中2、小5)の教育資金として貯蓄しようと思いますが、 今はどのように預けるのがベストでしょうか? (現在は、学資保険のみのため) よろしくお願いします。 ...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

3/8のセミナー、満席のため締め切りです。

3/8(土)BYSプランニング主催の「投資信託のかしこい選び方」のセミナー、 満席のため締め切りとさせていただきました。 お越しいただく皆様、早々の参加依頼いただきまして、ありがとうございます。 投信は長期運用の複利効果で資産を増やしていくもの。 ですが、日本で売られている投信の大半はその逆をいくものばかりです。 前半では、買ってはいけない投信がどんな内容...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

平凡だが強力な「複利効果」

長期投資には複利効果という平凡だが強力な効果がある。 例として、15年間、毎年100万円を3%で運用すれば、運用成果は1,860万円であるが、30年間毎年50万円を積み立て3%で運用すれば、その運用成果は2,379万円になる。運用額の総計はどちらも1,500万円だが、結果は519万円の差となり、投資元本の35%の差が出てきてしまう。長期運用投資に対する考え方は、この複利効果を活用すること...(続きを読む)

- 土井 健司

- (ファイナンシャルプランナー)

投資信託をどこで買う?

将来のために育てるお金は、「分散投資」と「長期運用」で! 何度も何度もこの言葉を呪文のように、あちこちのマネーコラムでも、お客さまとの面談でも、そしてセミナーでもお伝えしています。 市場の動きを予測することは、無理無理無理。分からないから、分けて投資をするのです。でもむちゃくちゃあちこちに散らしたらいい、なんてもってのほか。やはりそれなりの情報と知識をもって分散投資をするのです...(続きを読む)

- 山中 伸枝

- (ファイナンシャルプランナー)

冬のボーナス大作戦! 外貨投資なら・・・

前回ご紹介の「資産作りセット」で定期預金と組み合わせが可能な商品は外貨定期でした。 ここでちょっと外貨運用についておさらいをしましょう。外貨とはよその国の通貨で運用すること。メリットは日本と比べ金利が高いことと為替の変動を利用した為替差益です。 外貨運用で大事なことは、日本円を外国通貨に買えるときの為替手数料と通貨変更のタイミングです。 外貨運用の代表選手である銀行で...(続きを読む)

- 山中 伸枝

- (ファイナンシャルプランナー)

49件中 1~49 件目

- 1

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。