「貯蓄」を含むコラム・事例

1,231件が該当しました

1,231件中 701~750件目

保有金融商品のパフォーマンスを確認しましょう

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医療保険の必要性について考える

![]() 医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。入院日数に、60日、120日、180日などのタイプ別があります。また、日帰り入院からとか4日目からなど...(続きを読む)

医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。入院日数に、60日、120日、180日などのタイプ別があります。また、日帰り入院からとか4日目からなど...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンの繰上返済の2タイプの使い方

住宅ローンを返済している場合、手元資金に余裕ができましたら、住宅ローンの繰上げ返済をお勧めします。 投資の観点からは、繰上返済は、リスクが無く減少する利息分が収益と見做せる、最も有利な投資対象です。リスクが殆どない、預貯金での貯蓄は、その金利が、ローン金利に比べ低いため、ほとんどの期間繰上返済の利息減少分が勝ります。 リスク商品の収益性を図るシャープレシオは、(期待リターン―無リスク商品の期待...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

みなさん保険料をいくら払っていますか?

お客様に有利な保険提案を得意とするファイナンシャルプランナー宮下です。

よくいただく質問で、「保険料ってみなさんいくらぐらい払っているんですか?」というのがあります。

みなさん経済状況やお子様の有無や持ち家か賃貸か、状況は様々。

ですから、必要な保障は様々というのが私の考え方なんですが、

でも他人の保険料が気になるというのも、よくわかります。

保険料の目安は収入の10%ってフ...(続きを読む)

お客様に有利な保険提案を得意とするファイナンシャルプランナー宮下です。

よくいただく質問で、「保険料ってみなさんいくらぐらい払っているんですか?」というのがあります。

みなさん経済状況やお子様の有無や持ち家か賃貸か、状況は様々。

ですから、必要な保障は様々というのが私の考え方なんですが、

でも他人の保険料が気になるというのも、よくわかります。

保険料の目安は収入の10%ってフ...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

いよいよ3/10(土)ご夫婦向けライフプランセミナー開催♪

早いものでもう3月・・・。

先日、電車の中であるカップルが肩を寄せ合いながら、

挙式や新居の相談をしていました。

話を全て聞いていたわけではないのですが、

かける費用についても話していたのを記憶しています。

共同生活を始めるにあたり、お2人で仲良く話し合われている姿は、

本当に幸せそうでした♪

さて、

「普段はお互い忙しくて、なかなか考える時間が取れない」という

お2人に活用していただける...(続きを読む)

早いものでもう3月・・・。

先日、電車の中であるカップルが肩を寄せ合いながら、

挙式や新居の相談をしていました。

話を全て聞いていたわけではないのですが、

かける費用についても話していたのを記憶しています。

共同生活を始めるにあたり、お2人で仲良く話し合われている姿は、

本当に幸せそうでした♪

さて、

「普段はお互い忙しくて、なかなか考える時間が取れない」という

お2人に活用していただける...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

ドルコスト平均法が活かせる保険【ドル建て終身保険】

お客様に有利な保険提案を得意とするファイナンシャルプランナー宮下です。

投資を始めようとする人がよく口にする台詞で、

「投資って不安」「安いときにだけ買って、高いときにだけ売りたい」

というのがあります。

"安いときにだけたくさん買いたい!"そんな調子のいいことができればよいのですが、

相場のプロでも難しいワザを素人がそう簡単に出来るわけがありません。

でも投資の勉強を少し...(続きを読む)

お客様に有利な保険提案を得意とするファイナンシャルプランナー宮下です。

投資を始めようとする人がよく口にする台詞で、

「投資って不安」「安いときにだけ買って、高いときにだけ売りたい」

というのがあります。

"安いときにだけたくさん買いたい!"そんな調子のいいことができればよいのですが、

相場のプロでも難しいワザを素人がそう簡単に出来るわけがありません。

でも投資の勉強を少し...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

まだ独身だから保険に加入しません。【死亡保険】

お客様に有利な保険提案が得意なファイナンシャルプランナー宮下です。

独身のお客様にお会いすると「おれ、独身だから、自分が死んでも経済的に困らないし」と"保険には入らない"決断をされる方もいらっしゃいます。

確かにそうかも知れません。しかし特に独身男性の場合には真剣に保険加入を考えてくださいね。

誰のために?

それは将来結婚するであろう奥様のために、そして生まれてくるお子様のために。

保険はご存知の...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

公的な教育ローンの活用を考えましょう

各金融機関でも、教育資金の借入ができますが、ここでは公的な教育ローンをご紹介します。 公的な教育ローンには国の教育ローン2種と財形教育融資があります。 ◎国のローンは、2種類あり日本政策金融公庫が取り扱っています(旧国民生活金融公庫から移行) 1.教育一般貸付 借入の要件は 一般教育貸付の融資額は、学生・生徒1人につき300万円以内 返済期間は、15年以内(交通遺児家庭または母子家庭の方は1...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

教育資金の準備と資産形成

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

ライフプラン作りで確認したように、進路別...(続きを読む)

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

ライフプラン作りで確認したように、進路別...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

私立大学の初年度納付金

![]() 前回は幼稚園から高校迄の学習費を紹介しました。

今回はその後の大学進学に必要な費用です。文部科学省のH20年調査から、下記の表を作成しています。

大学進学の初年度納付金平均は、文科系学部で1,148,747円です。理系、医歯系、その他等お子様に勧めたい進学部の参考値として下さい。

なお、自宅から通う場合は生活費の一部で済みますが、親元を離れて学校に通う場合には、住まいと生活費を追加する必要が...(続きを読む)

前回は幼稚園から高校迄の学習費を紹介しました。

今回はその後の大学進学に必要な費用です。文部科学省のH20年調査から、下記の表を作成しています。

大学進学の初年度納付金平均は、文科系学部で1,148,747円です。理系、医歯系、その他等お子様に勧めたい進学部の参考値として下さい。

なお、自宅から通う場合は生活費の一部で済みますが、親元を離れて学校に通う場合には、住まいと生活費を追加する必要が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

働かせてやってる~モラルハラスメント

* * * * * * モラルハラスメント被害 女性の離婚専門板橋区の女性行政書士 東京よつ葉法務オフィス モラハラ行政書士のちえぼぅです 第5回モラルハラスメント語りと癒しワーク 開催します とき:2012年3月3日(土)10:00-12:30 ところ:西新宿KIHビル(西新宿7丁目) 料金:お一人さま3,000円 *お飲み物、お菓子用...(続きを読む)

- 佐藤 千恵

- (離婚アドバイザー)

死亡保険⑤支払いが困難になった場合

貯蓄性の高い保険をご紹介しましたが、

このタイプの保険は、払込満了前に解約すると損になります。

支払いが困難になった場合の対応方法は、他にふたつあります。

①契約者貸付

自分の積立てた保険料から、お金を借りる方法です。

実質金利は1%程度になります。

ただ、貸付の金利としては、例として予定利回りが1.75%であれば、+1%の2.75%で返さなくてはいけません。

これがなぜ、実質金利1%として計...(続きを読む)

貯蓄性の高い保険をご紹介しましたが、

このタイプの保険は、払込満了前に解約すると損になります。

支払いが困難になった場合の対応方法は、他にふたつあります。

①契約者貸付

自分の積立てた保険料から、お金を借りる方法です。

実質金利は1%程度になります。

ただ、貸付の金利としては、例として予定利回りが1.75%であれば、+1%の2.75%で返さなくてはいけません。

これがなぜ、実質金利1%として計...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

貿易収支から見た国債金利上昇のシナリオ

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 日本国債は、日本国内の投資家が90%以上保有しており、 安全だというのが定説である。 今まで日本国債は、外国人投資家に国債を売り込まれた影響で 財政危機に陥ったギリシャとは違うということだった。 ところが、その安全神話が徐々に脅かされているという見通しを 発表した三菱東京UFJ銀行の分析は、貿易収支が赤字に転落すると ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

借金体質改善コラム 第24回「49対51」

心が折れてしまう人はどうも、「ゼロか100か」という考え方をする傾向があるようです。少し前に新聞である陸上選手の事が載っていましたが彼は、アキレス腱を切って選手生命が絶たれることが分かった時に自殺未遂を起したのです。自分の人生は100%陸上だと思いつめると、陸上選手で無くなるとゼロになるわけで「死のうかな」と思ってしまったのでしょう。人生をもっと複雑に考え、「陸上選手の自分も自分、数学が好きな自分...(続きを読む)

心が折れてしまう人はどうも、「ゼロか100か」という考え方をする傾向があるようです。少し前に新聞である陸上選手の事が載っていましたが彼は、アキレス腱を切って選手生命が絶たれることが分かった時に自殺未遂を起したのです。自分の人生は100%陸上だと思いつめると、陸上選手で無くなるとゼロになるわけで「死のうかな」と思ってしまったのでしょう。人生をもっと複雑に考え、「陸上選手の自分も自分、数学が好きな自分...(続きを読む)

- 若林 正昭

- (司法書士)

住宅ローンの変動金利と固定金利、どちらがお勧め

![]() このところ、質問サイトでは「変動金利と固定金利どちらが良いのか」とご質問が数多く寄せられています。

私はそれらへのお答えとして、固定金利をお勧めしています。

まずご存知の通り、固定金利とは借り入れ金利が返済期間一定である金利を言います。

もし、3,000万円を返済期間30年、元利均等払い、金利2.570%で借り入れたといたしますと

総返済額は 43,067,061円=元本30,000,000...(続きを読む)

このところ、質問サイトでは「変動金利と固定金利どちらが良いのか」とご質問が数多く寄せられています。

私はそれらへのお答えとして、固定金利をお勧めしています。

まずご存知の通り、固定金利とは借り入れ金利が返済期間一定である金利を言います。

もし、3,000万円を返済期間30年、元利均等払い、金利2.570%で借り入れたといたしますと

総返済額は 43,067,061円=元本30,000,000...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

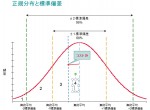

もしものときに必要な保障額の考え方イメージ

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険の貯蓄は構造的に非効率です。

今回は「保険と貯蓄」について考えてみたいと思います。

ご承知の通り、生命保険の主眼は、家計の大黒柱に「もしも」が発生した場合、遺された者が困らないために掛けるものです。

この保険に貯蓄性を持たせたものが養老保険になります。良く「養老保険の予定利率が2%で保証されているから、貯蓄よりも有利」との話を聞くことがあります。

このような誤解が広く伝わっている感があり、このラムで修正したいと思います。...(続きを読む)

今回は「保険と貯蓄」について考えてみたいと思います。

ご承知の通り、生命保険の主眼は、家計の大黒柱に「もしも」が発生した場合、遺された者が困らないために掛けるものです。

この保険に貯蓄性を持たせたものが養老保険になります。良く「養老保険の予定利率が2%で保証されているから、貯蓄よりも有利」との話を聞くことがあります。

このような誤解が広く伝わっている感があり、このラムで修正したいと思います。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

明治安田生命 窓販を規制!?

近頃、保険会社の運用がきついらしいという噂は耳にしていたが、昨日のYomiuri on Lineで明治安田生命さんに関する興味深い記事を目にしました。 以下、引用文 明治安田生命保険は4月から銀行窓口での保険販売について、異例の大規模な販売制限に踏み切る。 各銀行の販売額に上限を設け、2011年度で2兆円を超える見込みの販売額を、12年度は半分の1兆円程度に減らす。日本国債の将来の金利上昇などに備...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

日本国債の行方と金利の動向-2

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

家計の節約もできる保険って??

こんな時代だからでしょうか「家計が厳しくて」なんてご相談をよくいただきます。

なかには本当に保険料を払うこともままならないという方もいらっしゃいますが、

でもほとんどの皆さんは「無駄な保険料はビタ一文も払いたくない」というのが本音の所でしょうか?

無駄な保険料を払うこともなく、家計の節約もできるような保険ってないのでしょうか?

払った保険料が全部戻ってくるような、そんな夢のような保険って...(続きを読む)

こんな時代だからでしょうか「家計が厳しくて」なんてご相談をよくいただきます。

なかには本当に保険料を払うこともままならないという方もいらっしゃいますが、

でもほとんどの皆さんは「無駄な保険料はビタ一文も払いたくない」というのが本音の所でしょうか?

無駄な保険料を払うこともなく、家計の節約もできるような保険ってないのでしょうか?

払った保険料が全部戻ってくるような、そんな夢のような保険って...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

借金体質改善コラム 第17回「常識を疑え」

世間で当然とされていることで、じつは無駄な出費というのが意外に多いものです。例えば生命保険。就職と同時にはいる人が多いですが本当に必要でしょうか?本人が死んで生活に困る人がいるのかということですが、ほとんどの新入社員は独身者で子供もいないはずですので本来の趣旨からすれば生命保険に入る必要が無いはずです。貯蓄のつもりの人も多いと思いますが、貯蓄だけを考えるなら生命保険はいい貯蓄とは言えません。生命保...(続きを読む)

世間で当然とされていることで、じつは無駄な出費というのが意外に多いものです。例えば生命保険。就職と同時にはいる人が多いですが本当に必要でしょうか?本人が死んで生活に困る人がいるのかということですが、ほとんどの新入社員は独身者で子供もいないはずですので本来の趣旨からすれば生命保険に入る必要が無いはずです。貯蓄のつもりの人も多いと思いますが、貯蓄だけを考えるなら生命保険はいい貯蓄とは言えません。生命保...(続きを読む)

- 若林 正昭

- (司法書士)

死亡保険⑤貯蓄型保険の種類

貯蓄型の保険にも色々なタイプがあります。

・一般的な終身保険

払込みが終わるまでは、貯まっている部分は払い込んだ総額よりも“やや”低く、払込みが終わると、払い込んだ額と同じくらいになり、その後増えていきます。貯まる額、保障額に比べた保険料は最も高いですが、働けなくなった状態に対する払込み免除のついた商品が多く、最も安全です。

・低解約返戻金型終身保険

払込みが終わるまでは貯まっている部分は払い...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

『保険をスッキリさせて良いとこどりする方法』

保険は主契約+特約の組合せで販売されています。 主契約とは名前の通り『保険商品の主たる部分』で 主契約だけで契約が可能です。 特約とは主契約に付加して保障内容を充実させることが できるものでオプションですので お好みで付けても付けなくても良いものです。 『保険は難しい』というお声をよく聞きますが、 やたらとたくさんオプションを付けている結果複雑に なっているのが一つの大きな原因かなとも思...(続きを読む)

- 寺野 裕子

- (ファイナンシャルプランナー)

事業承継における生命保険の利用

第3章 生命保険の利用 第1 事業承継における生命保険の利用 事業承継が問題となる中小企業の経営者(被相続人)の財産は、換金困難な非上場株式や切り売りしてしまうと事業の継続が困難となるような不動産で構成されている場合が多いです。このような場合には、相続人において納税資金の確保が問題となります。 納税資金の確保という観点から生命保険を利用することは、次の意味で有効です。第一に、生命保険金には...(続きを読む)

- 村田 英幸

- (弁護士)

マンション経営の収入についてリスクを考えよう

このところ、投資用マンションの広告や売り込みが頻繁にかかってきます。また、ワンルームマンションへの投資のご質問もあり、もし、投資をする際には、下記のリスクを踏まえて行うようアドバイスをしています。 マンション経営で収益をあげられる為には、下記のリスクを確認することが必要です。 ○ マンション経営から入る収入は、家賃、更新料、礼金などですが 実質的な家賃収入=家賃×12ヶ月×空室率で表されます...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

死亡保険③お子様がいらっしゃらないご夫婦

お子様がいらっしゃらないのであれば、あまり大きな死亡保障はあまり必要ありません。

健康なうちに一生涯の医療保険と、万が一亡くなった場合の葬儀代程度の死亡保障だけは、準備したほうがいいと思いますよ。

とりあえず共済で安く、という考えもありますが・・・・

共済の問題点は、医療の保障が一生涯ではありません。

例えば、国民共済の場合、最長85歳まで、伸ばせますが、毎月2500円支払って、入院日額も...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

家の修繕が大切 2)いつやるかの判断が重要

幸い、リフォームなどのタイミングは自分で決められるもので、お金がない時はちょっと我慢して先に延ばせば済むことです。問題は、雨が漏れてきたり、お湯が出ないといった緊急性が高い修繕が発生した場合で、これがお金に余裕がない時に起こると辛い状況となります。なので、不具合の兆候が見られてたら、比較的に貯蓄がある時に早めに手当てしておくのがいいでしょう。

たいていのリフォーム業者はまとめてあちこちのリフォー...(続きを読む)

幸い、リフォームなどのタイミングは自分で決められるもので、お金がない時はちょっと我慢して先に延ばせば済むことです。問題は、雨が漏れてきたり、お湯が出ないといった緊急性が高い修繕が発生した場合で、これがお金に余裕がない時に起こると辛い状況となります。なので、不具合の兆候が見られてたら、比較的に貯蓄がある時に早めに手当てしておくのがいいでしょう。

たいていのリフォーム業者はまとめてあちこちのリフォー...(続きを読む)

- 藤木 哲也

- (不動産コンサルタント)

3/10カップル向けライフプランセミナー開催のお知らせ

新年を迎えて、今年のイベントを決められた方もいらっしゃると思います。

イベントといえば、結婚・出産・マイホーム取得なども

一大イベントですね。

大きなイベントを前に「パートナーとライフプランを立てよう」

「家計を見直そう」、と考える方も増えています。

そんなお2人に活用していただける

ご夫婦(カップル)向けライフプランセミナーの

お知らせをさせていただきます。

*☆*:;;;:*☆*:;;...(続きを読む)

新年を迎えて、今年のイベントを決められた方もいらっしゃると思います。

イベントといえば、結婚・出産・マイホーム取得なども

一大イベントですね。

大きなイベントを前に「パートナーとライフプランを立てよう」

「家計を見直そう」、と考える方も増えています。

そんなお2人に活用していただける

ご夫婦(カップル)向けライフプランセミナーの

お知らせをさせていただきます。

*☆*:;;;:*☆*:;;...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

投資は資産配分(アセット・アロケーション)を決めてから

![]() 資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

若手社会人の貯蓄率は94%!?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 株式会社マイナビは、入社1~5年目の若手社会人548人(男性:230人、女性:318人)を対象に、『「若手社会人」の消費活動調査』を初めて実施し、結果を発表しています。 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

消費税率のアップは雇用情勢を悪化させる!?

会社の病気を治すホリコンです。

あいかわらず、おバカな政治家や官僚たちは、まことに安易な消費税の税率アップを規定路線にしょうとしているようです。

特にサービス業などは人件費割合が高く、税込み表示(これも官僚の悪の戦略)が定着しているので、価格転嫁しにくいですね。

たとえばサービス業で、仕入し、人件費とそのた物件費のみの単純モデルで考えると

現在

売上 31,500千円...(続きを読む)

会社の病気を治すホリコンです。

あいかわらず、おバカな政治家や官僚たちは、まことに安易な消費税の税率アップを規定路線にしょうとしているようです。

特にサービス業などは人件費割合が高く、税込み表示(これも官僚の悪の戦略)が定着しているので、価格転嫁しにくいですね。

たとえばサービス業で、仕入し、人件費とそのた物件費のみの単純モデルで考えると

現在

売上 31,500千円...(続きを読む)

- ドクトル・ホリコン 堀内智彦

- (経営コンサルタント)

資産運用 自分で作る年金に活用できる公的な制度-1

![]() 公的年金にプラスして、私的年金の積み立てをお考えの方は多いと思います、では、どの程度の資金が必要なのかとして、私が紹介しているのが、下記の数値です。

リタイア後の消費支出(生活に係る支出)は平成22年は234.555円でした。(総務省統計局家計調査―高齢夫婦無職世帯の家計収支より)。これに対する収入は223,757円で税金等を支払った後の可処分所得は193,364円になり、差し引き41,191円...(続きを読む)

公的年金にプラスして、私的年金の積み立てをお考えの方は多いと思います、では、どの程度の資金が必要なのかとして、私が紹介しているのが、下記の数値です。

リタイア後の消費支出(生活に係る支出)は平成22年は234.555円でした。(総務省統計局家計調査―高齢夫婦無職世帯の家計収支より)。これに対する収入は223,757円で税金等を支払った後の可処分所得は193,364円になり、差し引き41,191円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 期待リターン、許容できるリスクを決定する。15のQ&A

昨日は、弊社の資産運用の基本的考えたなどを述べました。本日は、家計の将来像把握と資産運用に進むステップをご紹介します。 御相談者との面談過程です。 1.最初の面談は、お客様とアドバイザー(私です)の合性を確認します。 ・お客様から見て、ご自分の資産を相談して良いかを確認します。 ・私の履歴・経験・知識・資格・投資方針・・・・など、なんでもご質問下さい、 回答いたします。この過程で、私の雰囲気や...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

46歳、4600万円の住宅ローンは大丈夫?

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ■46歳、4600万円の住宅ローンは大丈夫?■ ■【住宅ローン審査に関するご相談】 先日、近所の新築マンション4500万購入の仮契約 をしました。 夫は46歳、年収870万、勤続16年で 過去に延滞などのローン事故は一切おこしておりません。 某都市銀行の仮審査はOKがでたのですが、 団体保障会社からNGがでてしまい 住宅...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

資産運用 単利の代表定期預金は預替えで利息を増やしましょう。

単利の代表的な商品は、定期預金と国債、社債などの利付債券です。でも、定期預金も小まめに預け替えをすると複利と同様の効果があります。 2011年10月31日時点、3メガバンクの円定期預金の利率は、300万円未満の預け入れ金額1年のものは、揃って0.025%です。しかしながら、定期預金のキャンペーン金利で検索すると、100万円~300万円未満の場合で様々な金利が提供されています このように現在では...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

●個人年金保険料控除の最大枠は今年が最後です!

●個人年金保険料控除の最大枠は今年が最後です! こんにちは お金を増やすマネードクター浅見です。 確実な老後のための資産形成の一つとして「個人年金保険」 という商品があります。 毎月、定額を口座振替で保険会社に積み立てていきます。 収入ー貯蓄=支出の出来上がり。 これぞファイナンシャルプランの第一歩。 そして、この個人年金保険の積立を始めると年末調整で...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

子供の通院・入院、他人への賠償責任、どう備える?

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のメルマガは子供を対象とした共済や保険の種類としくみ、 補償の範囲などについてお伝えします。 お子さんが誕生して落ち着いた頃、かわいい子供に万が一が あった場合に、周りの家庭はどんな保険に入っているのか、 気になりだします。 周りはどうも「学資保険」に入っているようだ。 しかも親からも早く「学資保険」入るように言わ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

老後 生活設計 最新一人当たり医療費と1件当たりの入院日数

![]() 昨日は、高齢者の人口と貯蓄について述べています。高齢者の方の貯蓄の多さに驚かれたと思います。

今回は、老後の不安の中心をなす、医療費に関わるデータを、厚生労働省平成22年医療費の動向より抜粋いたしました。

それによると、一人当たり医療費は、表に示しました通り、70歳未満では、年間17.4万円です。また、70歳以上の方は79.3万円で内75歳以上(後期高齢者)の方の医療費は90.1万円に為っていま...(続きを読む)

昨日は、高齢者の人口と貯蓄について述べています。高齢者の方の貯蓄の多さに驚かれたと思います。

今回は、老後の不安の中心をなす、医療費に関わるデータを、厚生労働省平成22年医療費の動向より抜粋いたしました。

それによると、一人当たり医療費は、表に示しました通り、70歳未満では、年間17.4万円です。また、70歳以上の方は79.3万円で内75歳以上(後期高齢者)の方の医療費は90.1万円に為っていま...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 高齢者の人口と家計&貯蓄額総務省統計局HP

![]() 総務省統計局から、高齢者の人口が発表されました。

高齢者人口(平成23年9月15日現在推計)は2980万人で、総人口に占める割合は23.3%となっています。これを前年(2956万人、23.1%)と比べると、24万人、0.2ポイント増と、人口、割合共に過去最高となりました。

また、65歳以上の人口分布を5歳毎にグラフの色付けをしています。これだけの高齢者の多くが年金を得ており、給付額の過半は税です...(続きを読む)

総務省統計局から、高齢者の人口が発表されました。

高齢者人口(平成23年9月15日現在推計)は2980万人で、総人口に占める割合は23.3%となっています。これを前年(2956万人、23.1%)と比べると、24万人、0.2ポイント増と、人口、割合共に過去最高となりました。

また、65歳以上の人口分布を5歳毎にグラフの色付けをしています。これだけの高齢者の多くが年金を得ており、給付額の過半は税です...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 再度葬儀の費用 です

先日、友人のFPから情報を得ましたので、再度葬儀の費用をご紹介します。 前回は東京都のものでした。 葬儀費用はどの程度必要か http://profile.ne.jp/w/c-62260/ 今回は全国版です。 葬儀費用の合計、全国平均は199.9万円で約200万円になります。 費用の最低は、四国、九州で20万円から30万円で夫々1件ずつあります。 階級別で多いベスト3f 1,900,001...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 お一人様の家計収支 平成22年家計調査より

![]() 昨日は高齢夫婦無職世帯の家計収支から、65歳時点での必要貯蓄額をご紹介しました。

今回は、お一人様の家計収支をご紹介します。

平成22年の総務省統計局家計調査、60歳以上単身無職世帯の家計収支は

実収入は社会保険給付 119,026円とその他収入9,465円で、128,491円です。

一方支出は、税と社会保険費等が11,569円と消費支出が145,963円で、157,532円になります。差額は29...(続きを読む)

昨日は高齢夫婦無職世帯の家計収支から、65歳時点での必要貯蓄額をご紹介しました。

今回は、お一人様の家計収支をご紹介します。

平成22年の総務省統計局家計調査、60歳以上単身無職世帯の家計収支は

実収入は社会保険給付 119,026円とその他収入9,465円で、128,491円です。

一方支出は、税と社会保険費等が11,569円と消費支出が145,963円で、157,532円になります。差額は29...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後生活設計老後の生活費と貯蓄額の目安平成22年家計調査より

![]() 老後の生活費の必要額が、金融機関のPRで広報されています。

その際に資金が1億円必要などとされていることが有ります。

これを読めば、殆どの一般消費者は1億円の貯蓄を保有されていませんし、退職金で1億円頂ける方は極めて少ないので、将来を心配されると思います。

ところで、現在の高齢者世帯の家計収支がどのようになっているかのを示すデータが有ります。それは、家計調査です。

私が常時チェックしている総務省...(続きを読む)

老後の生活費の必要額が、金融機関のPRで広報されています。

その際に資金が1億円必要などとされていることが有ります。

これを読めば、殆どの一般消費者は1億円の貯蓄を保有されていませんし、退職金で1億円頂ける方は極めて少ないので、将来を心配されると思います。

ところで、現在の高齢者世帯の家計収支がどのようになっているかのを示すデータが有ります。それは、家計調査です。

私が常時チェックしている総務省...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 高齢者の公的年金の収入割合

23年7月17日、内閣府主催・高齢社会NGO連携協議会共催の「高齢社会フォーラム・イン東京プログラム」に参加いたしました。

高齢者のライフプラン(生活設計)に携わる者として、参考に為りました情報を掲載します。

昨日、高齢者(65歳以上の世帯の所得と支出について、全世帯平均と変わらないことを報告致しました。では、その収入はどのような収入先なのでしょう。

厚生労働省「国民生活基礎調査」平成21年に...(続きを読む)

23年7月17日、内閣府主催・高齢社会NGO連携協議会共催の「高齢社会フォーラム・イン東京プログラム」に参加いたしました。

高齢者のライフプラン(生活設計)に携わる者として、参考に為りました情報を掲載します。

昨日、高齢者(65歳以上の世帯の所得と支出について、全世帯平均と変わらないことを報告致しました。では、その収入はどのような収入先なのでしょう。

厚生労働省「国民生活基礎調査」平成21年に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1,231件中 701~750 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。