- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

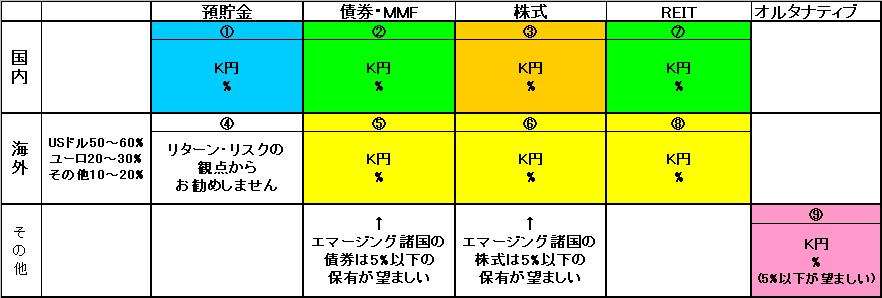

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国内債券、3.外国の国債、社債等、4.国内の株式、5.外国株式、6.国内不動産、7.海外不動産、8.商品・貴金属などがあります。

主な原資産は以上ですが、我々一般投資家が購入する者は、これら源資産を対象とする投資信託や上場投信(ETF)などがあります。私は、オーソドックスに1~5の資産クラスを対象とする、資産配分をお勧めしています。

資産配分(アセットアロケーション)をゴルフに例えると、キャディーバックの中に、ドライバー、フェアウェイウッド、アイアン、パターを入れるようなものに当ります。

これら5資産の過去の成績をご紹介しますと、

2010年は 1位国内債券(2%)、2位(1%)、3位外国株式(-2%)、4位外国債券(-13%)

2009年は 1位外国株式(38%)、2位国内株式(8%)、3位外国債券(7%)、4位国内債券(1%)

2008年は 1位国内債券(3%)、2位外国債券(-15%)、3位国内株式(-41%),4位外国株式(-53%)

でした。このように資産クラスごとの成績は目まぐるしく変わります。

データはイボットソン・アソシエイツ・ジャパン社提供、

国内株式は東証一部、外国株式はMSCIコクサイ(円ベース)、国内債券は野村BPI総合、外国債券はシティーグループ世界国債(円ベース)の収益率です。

特徴的なのは、2008年の日本株式と外国株式の順位です。円換算では外国株式よりも国内株式に投資する方が損失は少なかったことに成ります。

これらの順位を見ると2011年の順位がどのようになるかも、現時点でも解りませんね。

また、年初に今年はこの資産の収益率が1番に成ると、予測するのは困難です。従って、4資産に分散投資することが、リスクの分散に有効な投資法に成ります。

そして、こ4資産に投資する額をコントロールすることで、リスクの範囲も限定が出来ますから、定期預金に幾ら配分するかでご自身のリスク管理が可能になります。

文責

ファイナンシャル・プランナー

&投資アドバイザー 吉 野 充 巨

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

日本市場の債券を対象とした指数に連動するETFはたった3-本 吉野 充巨 - ファイナンシャルプランナー(2012/08/27 10:00)

外貨MMF(ユーロと豪ドル)の投資対象例について 吉野 充巨 - ファイナンシャルプランナー(2012/04/27 16:00)

「グローバル国債ファンド」 荒川 雄一 - 投資アドバイザー(2024/03/14 14:49)

円安に備えて外貨の積立をするとどうなる? 上津原 章 - ファイナンシャルプランナー(2023/05/31 10:54)

2015年9月3日(木)『米国不動産投資セミナー』開催のご案内です! 寺野 裕子 - ファイナンシャルプランナー(2015/08/31 12:28)