- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

老後の生活費の必要額が、金融機関のPRで広報されています。

その際に資金が1億円必要などとされていることが有ります。

これを読めば、殆どの一般消費者は1億円の貯蓄を保有されていませんし、退職金で1億円頂ける方は極めて少ないので、将来を心配されると思います。

ところで、現在の高齢者世帯の家計収支がどのようになっているかのを示すデータが有ります。それは、家計調査です。

私が常時チェックしている総務省統計局データで、平成22年の家計調査が掲載されました。

ここで注目しているデータは「高齢夫婦無職世帯の家計収支」と「60歳以上の単身無職世帯の家計収支」です。

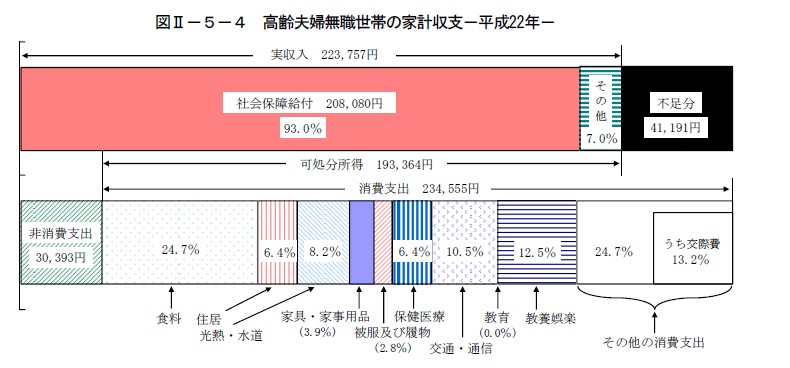

図は平成22年の高齢夫婦無職世帯です。

世帯主が65歳以上で配偶者とお二人での生活です。

毎月の支出額は、税金・社会保険等の費用は30,393円で、消費支出は234,555円です。

65歳から30年間の支出総額は、(30,393円+234,555円)×12ヶ月×30年間=95,381,280円に成ります、確かに1億円が必要です。

でも、誰しも収入が有ります。それを確認しますと

社会保障給付が208,080円、その他の収入15,677円を合わせて、223,757円有ります。

65歳からの30年間では223,757円×12ヶ月×30年=80,552,520円にもなり、支出との差は14,828,760円です。現在の平均的な世帯では、毎月41,191円を貯蓄から補っているのが実態です。65歳の時点で約1,500万円の貯蓄が有れば足りることに成ります。

もし、インフレ率程度の資産運用でも良いとお考えの方は、1年物の定期預金や個人向け国債10年変動を購入される程度で賄える範囲です。現時点の消費者支出はマイナスですし、デフレ懸念がぬぐえませんから、高いリスクを取る資産運用は必要がありません。

ご自身の家計は、平均から考えてより多くの支出が考えられる場合には、差額消費支出額を貯蓄する必要があります。例えば10%増しとすれば毎月24,000円、20%増しの場合には

毎月47,000円の貯蓄が必要です。毎月24,000円×12ヶ月×30年=8,640,000円、毎月47,000円×12ヶ月×30年=16,92,000円です。

平均より10%ゆとりが必要な場合で、約2,400万円、20%のゆとりで約3,200万円です。

この数値を参考として頂ければ幸いです。

毎月セミナーを開催しています。ライフプランセミナーに参加しませんか

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャルプランナー

日本FP協会認定CFP®

一級ファイナンシャルプランニング技能士

吉野 充巨

このコラムに類似したコラム

老後 生活設計 高齢者で働いている方はどの位いらっしゃるのか 吉野 充巨 - ファイナンシャルプランナー(2011/11/27 16:39)

老後 生活設計 高齢者の所得は現役世代と変わらない 吉野 充巨 - ファイナンシャルプランナー(2011/11/23 16:00)

老後 生活設計 少子高齢化 お墓の課題 改葬の実行 吉野 充巨 - ファイナンシャルプランナー(2011/11/21 16:00)

老後 生活設計 少子高齢化とお墓の課題 改葬 吉野 充巨 - ファイナンシャルプランナー(2011/11/20 16:00)

老後 生活設計 お墓の種類 費用構成は 吉野 充巨 - ファイナンシャルプランナー(2011/11/19 16:00)