「損益」を含むコラム・事例

1,423件が該当しました

1,423件中 1051~1100件目

住宅の譲渡損失の特例と借入金との関係

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

知っておきたい投資インデックス(国内編-日経平均)

インデックス・ファンド、インデックスに連動するETFやアクティブ投信のベンチマークに使用されているインデックスとは何かと、主要なインデックスをご紹介します。 多くのインデックスがありますが、これだけは知っておきたいものとして数話に分けてご紹介します。 インデックスとは 索引、見出し、添字、指数などの意味を持つ英単語です。投資でインテックスという時には、指数を指します。株価指数、先物指数、物...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

遺族厚生年金について

遺族厚生年金は、厚生年金保険の被保険者または、被保険者であった方が、下記の要件に当てはまる場合に支給されます。 厚生年金保険の被保険者が死亡された場合、または、その間に初診日があった病気やけがで、初診日から5年以内に死亡された場合。 1級、2級の障害がある方で障害厚生年金を受けていた方が死亡した場合、そして老齢厚生年金の受給権者や受けるために必要な加入期間を満たしている方が死亡した場合に、受給...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

期待リターンと利益の間にあるもの

よく、期待リターンが何%という話を聞いたり見たりすると思います。目論見書やセミナーで、国内株式のリターンはx%で、新興国株式の期待リターンはy%といわれるものです。 この場合、これらに対応しているものの多くは、インデックスで算出したものがつかわれます。例えばTOPIXで40年間のリターンはz%です等です。 国内株式は、TOPIXや日経225、国内債券のパフォーマンスは、シティーグループ国債や野村...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

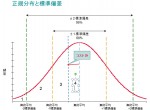

プロが平均に勝てない理由-正規分布とコスト

前回は、一般投資家がプロに勝てない時代が来たことを紹介しました。

では、一般投資家はプロに運用を任せておけば良いのでしょうか。実は、プロもインデックス(平均)には勝てないのです。

インデックスとは、対象とする市場の平均のことです。例えばTOPIXは東京証券取引所の一部に上場している銘柄の平均です。

投資信託の目論見書や運用レポートに、ベンチマークを上回る成果を目指すとありますが、日本株を対象と...(続きを読む)

前回は、一般投資家がプロに勝てない時代が来たことを紹介しました。

では、一般投資家はプロに運用を任せておけば良いのでしょうか。実は、プロもインデックス(平均)には勝てないのです。

インデックスとは、対象とする市場の平均のことです。例えばTOPIXは東京証券取引所の一部に上場している銘柄の平均です。

投資信託の目論見書や運用レポートに、ベンチマークを上回る成果を目指すとありますが、日本株を対象と...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

一般投資家はプロに勝てるのか

このところ、資産運用のコラムを書き続けています。資産運用の世界で、我々一般投資家は、機関投資家(プロ)と競う事が出来るのでしょうか。について述べさせていただきます。

昨年の7月25日日経で、東証が高速取引に対応するためのシステム対応を進めたことが掲載されています。現在、世界の証券取引所同士で、超高速への熾烈な競争が行われています。

何故ならば、機関投資家を含む金融機関が、金融工学をベースに新しい...(続きを読む)

このところ、資産運用のコラムを書き続けています。資産運用の世界で、我々一般投資家は、機関投資家(プロ)と競う事が出来るのでしょうか。について述べさせていただきます。

昨年の7月25日日経で、東証が高速取引に対応するためのシステム対応を進めたことが掲載されています。現在、世界の証券取引所同士で、超高速への熾烈な競争が行われています。

何故ならば、機関投資家を含む金融機関が、金融工学をベースに新しい...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本円と各国通貨との円安・円高を確認しましょう

リーマンショック後の株式、商品・金、債券(金利)の値動きは大幅でした。

各国の株価と金の変動を円換算でみてまいりましたが、為替レートで主要な通貨をリーマンショックが発生した2008年9月の末日と、2011年6月30日を致しました、

上表で解ることは、変動率の大きさです。米国ドルは、21ヶ月間で円に対して21.1%も減価しています。比較はコスト値きですので、米ドル建ての商品に投資した際には、22%以...(続きを読む)

リーマンショック後の株式、商品・金、債券(金利)の値動きは大幅でした。

各国の株価と金の変動を円換算でみてまいりましたが、為替レートで主要な通貨をリーマンショックが発生した2008年9月の末日と、2011年6月30日を致しました、

上表で解ることは、変動率の大きさです。米国ドルは、21ヶ月間で円に対して21.1%も減価しています。比較はコスト値きですので、米ドル建ての商品に投資した際には、22%以...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

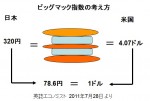

金価格は為替とセットで確認しよう

![]() ご承知の通り、2011年7月18日にNY商品取引所で、史上初めて金の価格が1トロイオンス1600ドルを超えました。高騰の要因は欧州や米国の債務問題への警戒感などから、実物資産の裏付けがある金への資金逃避によるものです。

これにより、日本でも金はまだまだ上がるとの予測も広がっています。ただ、この1600ドルという価格は、米国ドルでの価値ですので、円に置き換えると上昇率が抑えられます。

これから金へ...(続きを読む)

ご承知の通り、2011年7月18日にNY商品取引所で、史上初めて金の価格が1トロイオンス1600ドルを超えました。高騰の要因は欧州や米国の債務問題への警戒感などから、実物資産の裏付けがある金への資金逃避によるものです。

これにより、日本でも金はまだまだ上がるとの予測も広がっています。ただ、この1600ドルという価格は、米国ドルでの価値ですので、円に置き換えると上昇率が抑えられます。

これから金へ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅の譲渡損失と給与所得等の相殺の申告期限

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

住宅売却損(買換なし)の制度の概要

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

外貨に投資するなら預金では無く外貨MMF

況は益々円高が進んでいます。ここまで進むと円安に反転するのでは、との期待が高まり、外貨に投資される方が増えています。ただ、デフレ下の日本円は当面、円安にはならないと考えています。ただし、近い将来、国債の消化が進まない時代が来て、金利の上昇とインフレの可能性も出てきました。その時に備え、外貨に分散投資をしておくことはリスク分散の観点から、私はお勧めしています。その際の一つの商品として、外貨MMFをご...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人にとって円安は資産の減少、円高は資産の増加

債の暴落や、インフレ率の上昇による円安と円高の資産に対する影響について、ご説明いたします 円安のケースを考えた場合、1ドルを80円で購入し、しばらくして1ドル120円になった場合、ドルを売却して120円を得たとします。(費用・税は除く) 円で考えた場合、40円が利益として認識されます。ただ、これは、国内から考えた為替だけの範囲での出来事です。 外国からご自身の観た場合、先程まで日本の資産を12...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債が海外で低評価を得た際の円安と対応

前回まで、国債価格が下落する=金利が上がる≒インフレ率があがる、お話をしました。 では、国債価格が急激に下がると、通貨としての円はどのようになるのでしょうか。 国債を海外で購入してもらう際に、現在の価格が1ドルであった場合に、0.8ドルでしかし販売できなかったとします。これは、日本政府の徴税能力、在世改革の姿勢に信認が得られていないことを示します。現在の1ドルは約80円ですから、日本国債の価格8...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

買換特例(譲渡損)の確定申告手続きと必要書類

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

日本国債のデフォルトについて考える

前回まで、国債の行方について悲観的な見通しを述べて参りましたが、日本国債のデフォルト(金利の支払い停止、償還の停止等)が有るのかと言いますと、その可能性は当面(かなり長期間になります)は低いと、私は考えています。 利子の支払の面から考えますと、既存の国債分の金利は、一部を除き固定金利で発行されています。従いまして、販売する為の新発債の金利は上がりますが、すぐに利子の支払額が増える訳ではありません...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の行方は価格の低下=金利の上昇に繋がります

昨日に引き続き、日本国債の行く絵について考えてみました。 国内の金利が上昇すると、日本国債を買うための外資の円買いにより、とりあえずは円高になります。ただ、長期的には為替は購買力平価に沿って変化するので、「国内の金利上昇≒インフレ率の上昇」により将来的には円の価値は低下致します。 円安に為るとどのようになるのかが気になります。このケースの場合には、経済的な発展=需要の拡大によりインフレが発生す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

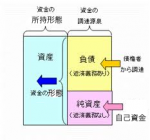

借金体質改善コラム 第20回「家計も貸借対照表」

経理をかじったことのある人ならなじみ深い損益計算書と貸借対照表。企業の財務はこの2表で完全に表現できます。実は、家計もこの2票を使うと理解が深まるのです。通常の家計簿は実は損益計算書です。損益計算書は、一定の期間の収支を表すには便利ですが、ある時点での財務状況を点で見極めるには向いていません。

一定期間の動きをみる損益計算書はいわば映画のようなもの。ストーリーはわかりますが、あるシーンをじっ...(続きを読む)

経理をかじったことのある人ならなじみ深い損益計算書と貸借対照表。企業の財務はこの2表で完全に表現できます。実は、家計もこの2票を使うと理解が深まるのです。通常の家計簿は実は損益計算書です。損益計算書は、一定の期間の収支を表すには便利ですが、ある時点での財務状況を点で見極めるには向いていません。

一定期間の動きをみる損益計算書はいわば映画のようなもの。ストーリーはわかりますが、あるシーンをじっ...(続きを読む)

- 若林 正昭

- (司法書士)

日本国債の行方と金利の動向-2

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

買換特例(譲渡損)制度の概要

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

日本国債の行方と金利の動向-1

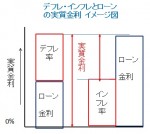

様々な経済事象の中で、金利動向は私たちの家計に重大な影響を与えます。

金利が上がれば、住宅ローンを変動金利で借り入れている方は、返済額が上昇します。金利が上昇すると物価へも影響し、価格上昇は家計に打撃を与えます。

金利上昇に影響する要素として、景気が回復し給与も上がることで需要が喚起され、物やサービスの価格が上がり、投資意欲が高まるために、金利が上昇する「良い金利の上昇」

が在ります。この場合に...(続きを読む)

様々な経済事象の中で、金利動向は私たちの家計に重大な影響を与えます。

金利が上がれば、住宅ローンを変動金利で借り入れている方は、返済額が上昇します。金利が上昇すると物価へも影響し、価格上昇は家計に打撃を与えます。

金利上昇に影響する要素として、景気が回復し給与も上がることで需要が喚起され、物やサービスの価格が上がり、投資意欲が高まるために、金利が上昇する「良い金利の上昇」

が在ります。この場合に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券償還時のポイント、二国間の通貨は購買力平価で決まる

2現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

日本の投資家にとって、当該債券は償還時には、日本円に替える必要があります。その時に現在よりも円高に成っていた場合には、手取り額が減少する(損失)ケースがあります。

では、二つの通貨の高安はどのように決...(続きを読む)

2現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

日本の投資家にとって、当該債券は償還時には、日本円に替える必要があります。その時に現在よりも円高に成っていた場合には、手取り額が減少する(損失)ケースがあります。

では、二つの通貨の高安はどのように決...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券の金利は実質金利と為替で考えましょう

2011年7月現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

必ず、損をするとは言えないものの、リスクの大きな商品であることは間違いありません。

大きく儲けることがあるけれども、損失が出てしまう事も在ることを理解してのご購入をお勧めします。

債券を購入...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

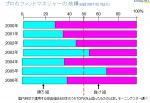

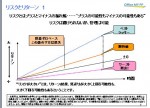

資産運用 個人投資家のリターンの構造

個人投資家として、資産運用に臨む際に、私はパッシブ運用(インデックス運用)をお勧めしています。

この運用方法をお勧めする理論的なバックボーンの一つに、資本資産価格CAPMや投資の成果を図るシャープレシオで知られる、ウィリアム・F・シャープ氏の説明があります。

それは、図に示しました通りの展開で、パッシブ運用がアクティブ運用よりも、確率的に成功する可能性が高いことによります。

パッシブ運用家とアク...(続きを読む)

個人投資家として、資産運用に臨む際に、私はパッシブ運用(インデックス運用)をお勧めしています。

この運用方法をお勧めする理論的なバックボーンの一つに、資本資産価格CAPMや投資の成果を図るシャープレシオで知られる、ウィリアム・F・シャープ氏の説明があります。

それは、図に示しました通りの展開で、パッシブ運用がアクティブ運用よりも、確率的に成功する可能性が高いことによります。

パッシブ運用家とアク...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅売却損と住宅ローン控除

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

資産運用 投資信託は分配金なしが運用効率で有利

![]() 相談者から、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しています。

現在、高金利国...(続きを読む)

相談者から、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しています。

現在、高金利国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 高金利国の通貨建て債券購入の際の注意点

現在各証券会社、銀行からで高金利をうたった債券が販売されていますが、為替の変化が無い場合でも、「思っている」よりも利益が上がらないケースがあります。それは何故? 例えば、国際金融公社(IFC)の債券は複数の新興国通貨建ての債券があります。 一例を挙げると、クーポンが税引き前で9.94%、10.00%で販売されています。また償還までの日数も2年や3年と短いため、現在の為替レベルが継続するかも知れな...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

内国債券の税金と外国債券の種類と税金

債券の税金は、現在優遇税制が適用されている上場株式の売買益とは異なり、重いものになっています。 利付債の利息には、預貯金と同じく20%の源泉分離課税が掛ります。 また、償還差益(購入時の価格と償還時の額面価格との差益)は、雑所得として総合課税扱いに為ります。 債券の売買益は原則として非課税です。 ただし、転換社債型新株予約権付社債(通常転換社債と呼ばれます)等は株式と同様の扱いに為っています...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

旧商法下でのDESについて債権者側の税務の裁判例

(3)旧商法下でのDESについての税務の裁判例 また, 原告が,関連会社への債権の現物出資および同社への新株発行による同社に対する債務の株式への転化(DES)について混同による債務消滅益の計上漏れがあるなどとして,本件更正処分等を受けたことから,その取消を求めた事案で,平成13年商法改正前において,株式会社の債務を株式に直接転換してDESを直接実現する制度が存在しない以上,株式会社の債務を株式...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と株式に関する税金

第7章 事業承継と株式に関する税金 第1 株式等の評価単位 1 取得財産の価額の評価 相続,遺贈又は贈与により取得した財産の価額は,原則として当該財産の取得の時における時価によります(相続税法22条)。そのうち株式及び株式に関する権利の価額は,それらの銘柄の異なるごとに,財産評価基本通達の定める次に掲げる区分に従い,その1株又は1個ごとに評価します(財産評価基本通達168) ...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と株式を発行会社に譲渡する(自己株式)

第5章 株式を発行会社に譲渡する(自己株式) 第1 手続と財源規制 1 手続 現経営者が保有する株式を発行会社に譲渡することにより確保した資金で、相続税の現金納付をすることができます。 会社法が定める手続きとしては、あらかじめ、株主総会の特別決議によって、取得する株式の数等以下の事項に加えて、当該事項に関する取締役会決議事項(会社法158条1項)の通知を特定の株主に対してのみ行う旨を定...(続きを読む)

- 村田 英幸

- (弁護士)

資産運用 債券の発行条件の違い

債券の発行には「表面利率」「発行価格」「償還期限」「利払い」の4つの条件が予め決められています。 表面利率(クーポン・レート)は 額面金額に対して支払われる1年間の利息のことです。変動利付債を除いて、償還まで変更されない固定金利です。 また、債券の利息のことをクーポンと呼ばれるため、クーポンレートともいわれます。 利息が支払われない割引債をゼロクーポン債と言います。利息相当分は割割り引いて発行...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

事業承継と中小企業承継円滑化法の合意の手続

5 中小企業承継円滑化法の合意の手続 (1)概要 民法の特例合意は,前述のとおり推定相続人全員が書面により合意をすることが必要ですが,合意をしただけでは効力は発生しません。後継者は,合意の時から1ヶ月以内に,経済産業大臣に対し確認申請を行う必要があり(中小企業承継円滑化法7条1項),確認が得られた後1ヶ月以内に家庭裁判所へ許可の申立てをし,家庭裁判所からの許可を得られてはじめて合意に効力が認...(続きを読む)

- 村田 英幸

- (弁護士)

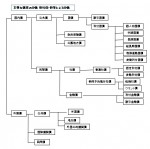

資産運用 債券の種類 どのようのものがあるのか

債券には、様々な分類があります。

公社債という分け方で公共債と民間債(社債)等です。それを系統的に落としたものが図です

外国債の中にも、国内債と同様な分類が出来るのですが、省略しています

また、利付債(通常は半年ごとに利息が支払われ、償還時に額面金額で償還される債券)

と割引債(利息の支払いは無いのですが、額面金額から利息相当分を割り引いた価格で発行され。償還時に額面金額で償還される債券)

...(続きを読む)

債券には、様々な分類があります。

公社債という分け方で公共債と民間債(社債)等です。それを系統的に落としたものが図です

外国債の中にも、国内債と同様な分類が出来るのですが、省略しています

また、利付債(通常は半年ごとに利息が支払われ、償還時に額面金額で償還される債券)

と割引債(利息の支払いは無いのですが、額面金額から利息相当分を割り引いた価格で発行され。償還時に額面金額で償還される債券)

...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

コストマネジメントの実務

会社の病気を治すホリコンです。 ■損益分岐点売上高を下げる方策 損益分岐点売上高は下記の式で計算されました。 損益分岐点売上高=(固定費÷限界利益)×現在の売上高 この式より、損益分岐点売上高を下げるには次の2つの要素を変化させるしかないのです。 Ⅰ.分子の「固定費」を下げる(少なくする)。 Ⅱ.分母の「限界利益率」を大きくする(高める)ために、...(続きを読む)

- ドクトル・ホリコン 堀内智彦

- (経営コンサルタント)

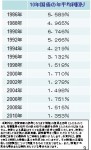

資産配分、10年間の運用成績

私のセミナーでも、資産運用の成果の約90%は資産配分(アセットアロケーション)による者と説明しています。

とは言いながら、どのような資産配分であったなら、自分に合っているのか、または直近10年でどのように資産配分しておけば良かったのかを検証してみました

表は2011年5月31日に保有している資産がどのようになっているかとして判断して下さい。

もし、10年前の2001年6月1日に投資して、2011...(続きを読む)

私のセミナーでも、資産運用の成果の約90%は資産配分(アセットアロケーション)による者と説明しています。

とは言いながら、どのような資産配分であったなら、自分に合っているのか、または直近10年でどのように資産配分しておけば良かったのかを検証してみました

表は2011年5月31日に保有している資産がどのようになっているかとして判断して下さい。

もし、10年前の2001年6月1日に投資して、2011...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

コストマネジメントの実務

会社の病気を治すホリコンです。 ■ 収益構造の相違を理解する 上記の事例を通して三つの収益構造パターンをご説明しました。 さて、読者の皆様が会社を運営するとして、この特徴的なⅠ~Ⅲ社の収益構造パターンを選べるとしたら、どのパターンを選択しますか? ドクトルは安定志向なので?Ⅰを選択するかもしれません。絶対に赤字にならないからです。 ある程度投資をし...(続きを読む)

- ドクトル・ホリコン 堀内智彦

- (経営コンサルタント)

資産運用 債券=公社債を保有するメリットとデメリット

重要な金融商品として、株式と債券がありますが、株式よりも債券は、解りにくい商品かと思います。これから数回かけて、債券とは何かを考えて参ります。 債券は、国、地方自治体、地方公共団体、民間企業、または外国の政府や法人などが、投資家から資金を借り入れ、その代わりに発行する一種の借金の証文「借用証書」です。日本国債や東電債などが有名ですが、東京都債、ソフトバンク債など、様々な社債が在ります。 借用証...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

コストマネジメントの実務

会社の病気を治すホリコンです。 「問題」 下記のように、ある決算期において、売上も営業利益も同額であった三つの会社があります。 (単位:百万円) Ⅰ社 Ⅱ社 Ⅲ社 売上高 100 100 100 総費用 90 90 90 営業利益 10 10 10 翌...(続きを読む)

- ドクトル・ホリコン 堀内智彦

- (経営コンサルタント)

資産運用 金利上昇による債券価格の下げ幅

このところ、国内株式の不調と国内の景気停滞感から、新聞の広告に証券会社や銀行等の金融機関から海外債券の発売が掲載されています。また、国内でもリスク回避の観点から国債の消化は依然として順調です。 よく、債券は確実資産と言われることが多いのですが、債券の種類や価格の構成とリスクについて、正しく把握してご購入されるようお勧めします。 しかしながら、債券の価格も急騰と急落があります。 株式は東京証券所...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 リターンについて考える(算術平均と幾何平均の実例)

今回は、投資の基礎知識として、リターンの把握について考えます。

例えば、昨年100万円を投資して、年末に10万円の利益が出て、110万円になった場合には、収益率は10%と為ります。今年10%の損失が出た場合の損失額は幾らでしょう。答えは11万円です。

この場合の平均値は10%+ (- 10%)÷2年=0% と算出されます。

でも、元本に対する損失が1万円出ています。実はこの場合の平均を算...(続きを読む)

今回は、投資の基礎知識として、リターンの把握について考えます。

例えば、昨年100万円を投資して、年末に10万円の利益が出て、110万円になった場合には、収益率は10%と為ります。今年10%の損失が出た場合の損失額は幾らでしょう。答えは11万円です。

この場合の平均値は10%+ (- 10%)÷2年=0% と算出されます。

でも、元本に対する損失が1万円出ています。実はこの場合の平均を算...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マンション経営にあるリスクと誤解

重要な誤解は建物の減価に関してです。 お客さまから入る家賃の中には、建物の減価分が含まれています。これは、建物は年一年と老朽かしていきます、従って価値が徐々に低下することを言います。丁度多分配金型の投資信託で多発している特別分配金と同様な現象で、元本が家賃の中に入ってオーナーに戻ってきているのだとお考えください。 建物の種別ごとに耐用年数を掲載します。建物の建て替えの目途としてお考えください。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

株主総会の招集通知の書式

□株主総会の招集通知 平成**年**月**日 株主各位 **県**市**町**丁目**番 ****株式会社 代表取締役社長 **** 第***回定時株主総会招集ご通知 拝啓 ますますご清祥のこととお喜び申しあげます。 さて,当社第***回定時株主総会を下記のとおり開催いたしますので,ご出席くださいますようお願い申し上げま...(続きを読む)

- 村田 英幸

- (弁護士)

1,423件中 1051~1100 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。