- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

今回は、投資の基礎知識として、リターンの把握について考えます。

例えば、昨年100万円を投資して、年末に10万円の利益が出て、110万円になった場合には、収益率は10%と為ります。今年10%の損失が出た場合の損失額は幾らでしょう。答えは11万円です。

この場合の平均値は10%+ (- 10%)÷2年=0% と算出されます。

でも、元本に対する損失が1万円出ています。実はこの場合の平均を算術平均と云います。金融商品を販売する際には、この算術平均をリターンとして記しているものがありますから、ご注意ください。

一方損失を正しく把握する平均値は、なんという平均値でしょうか?それは幾何平均(相乗平均)と云います。

理科系の方はすぐにわかると思いますが、我々文科系頭脳の持ち主には分かりにくい平均値です。

詳しくは、下記URLでお確かめ願いたいのですが、なぜこの平均値を使うかといえば、投資の成果の平均は幾何平均(相乗平均)を使用しないと把握できないのです。

http://www.weblio.jp/content/%E5%B9%BE%E4%BD%95%E5%B9%B3%E5%9D%87

前述の例であれば、100万円の元本の2年目の額は

100万円×{(100+10)÷100}×{100-10)÷100}=100万円×1.1×0.9=99万円

に為り、これは掛け算の世界=複利の効果で成果が測られるからです。

この例ですと1万円の損失で元本100万円対して、1%の損失ですので、大きな違いが内容に思えますが、実は期間が長くなれば、大きな差になってきます。

毎年+10%と-10%が交互に訪れて10年経過後元本はどうなっているでしょうか。

算術平均は0%ですので、感覚的には100万円が残っていそうです。

でも、実際は

1,000,000円×1.1×0.9 ×1.1×0.9 ×1.1×0.9 ×1.1×0.9 ×1.1×0.9≒950,990円

で、なんと5万円の損失が出てしまいます。

20年では、約817,906円になり、183,000円も損失が出ます。

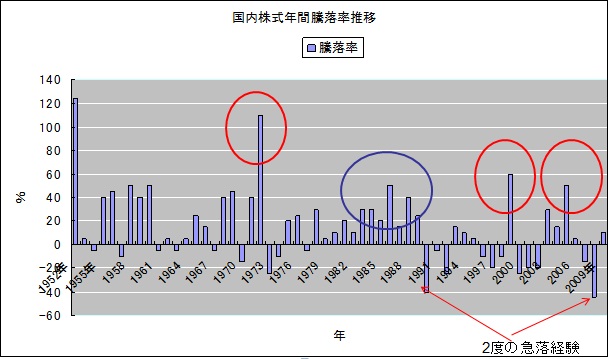

国内株式の騰落率をグラフは下記のように為ります。データイボットソン・アソシエイツ・ジャパン社AAライブラリー

上記のグラフを一見すると、プラスの年も多く、またプラスの年の上昇率は、下落率を大きく上回りますので、投資をすれば、大変儲かりそうに思えます。が、実際はその様には参りません。もし、前年に30%の収益が上がり、今年20%損をした場合には、元本100万円で試算すると

100万円×1.3×0.8=104万円ですから、2年かけて4万円の儲けとなります。

通常は儲けが蓄積した後に、大きな損失が出てしまい、結果として赤字に為るか、利益が出ても、その前に大きな利益を得た感覚が残っているので、何年間かけてこれだけしか儲かっていないという印象だけが刻まれてしまいます。ただ、通常の投資であれば、儲かった後には損が出て、損した後は儲かるという「平均への回帰」の効果から、幾何平均によるリターンは数%に収斂します。それも長期間かけてです。

ぜひ投資に臨む方は、この感覚を磨いて頂きたいと思います。

多くの方が、儲けよりも損失の大きさに驚いて、市場から撤退してしまいます。そのため、投資は怖いという感覚だけが残ってしまいますが、機関投資家でない我々一般投資家で利益を得るには、長期投資が原則です。短期売買はコストのみ大きくなり、収益性が損なわれます。

私は自分のホームページに投資の成績を掲載しています。

自分では構成の違うAとBというポートフォリオを持ち運用していますAファンドは1999年から、Bファンドは2005年から運用しています。その騰落と累積の収益率は下記のとおりです。

文責

ファイナンシャル・プランナー

独立系顧問契約料制ファイナンシャル・アドバイザー 吉 野 充 巨

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

投資の教育 見川 優香 - ファイナンシャルプランナー(2018/03/15 14:33)

資産運用(1)お金にも働いてもらう(保険の見直し・山下FP企画・西宮) 山下 幸子 - ファイナンシャルプランナー(2015/05/18 09:00)

「日本の人口、28万人減少!」 荒川 雄一 - 投資アドバイザー(2013/04/19 18:26)

日本版ISAを利用した資産運用のポイント 清水 光彦 - ファイナンシャルプランナー(2013/04/18 12:56)

9月アジア・オセアニア株価指数、東京・上海・NZ除2月末価格回復 吉野 充巨 - ファイナンシャルプランナー(2012/10/15 14:00)