- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

相談者から、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しています。

現在、高金利国の債券の募集に際して、2~3年のものが多く、短期的な収益を狙う商品が多く出ています。また、週刊ダイヤモンド2009年10月10日号には、米国の個人投資家の株式保有期間は8ヶ月であるとの記事が掲載されています。そこで今回は、長期分配金なしと毎月分配型の投信、長期投資(Buy&Hold)と短期(2年間保有)の成果を比較してみました。

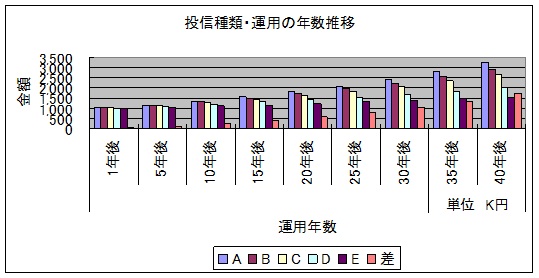

現在の平均寿命は男性でも80歳近く、女性は86歳です。そして既に100歳を超える方が4万人もいらっしゃいます。60歳定年から30年間は生活があり、長い方は40年もの生活がありますから、その生活を支える資産運用は欠かせません。ましてや、40代~50代の方たちは超長期で資産運用をお考えください。このため、運用期間を40年として比較表を作成いたしました。

○投資額を100万円として運用した場合、最高レベル(運用利回りが実質3%のケース)と最低レベル(アクティブ・ファンドを2年に1度買い替えて、それらのファンドが実質利回り3%に対してコスト差が生じている)の差は、

10年で23200円しかありませんが、20年で569,000円、30年で1,052,000円、40年では1,733,000円にもなります。

常にお客さまにお勧めしている、「現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。」を検証した形になりました。

資産運用のコア戦略は、セオリー通りの投資運用スタイルをお勧めします。

1.「10年間では、運用に左程の差が出ないのではないか」について

確かに10年程度では大きな差になりません。例えば、100万円を年3%の利回りのあるファンドで運用した場合Aの、毎月分配型で再投資したものBと分配金なしのものとで年度推移を比べてみました。(手数料等はなしとして)

毎月分配型の投資利回りは、月に直すと3%÷12ヶ月×0.9(税金が10%引かれます)=0.225%

2.多分配のファンドと分配金なしのファンドでは、決算を行うコストが発生します。また、分配金を払い出すために原資とするために売却する手数料や事務費費用が掛かります。そして分配金を支払うためのコストなども掛かります。同じ運用を行った場合の上記コスト差が、年間で運用利率を0.3%押し下げるとした場合には

毎月の運用利周りは(3.0%-0.3%)÷12×0.9=0.2025%に成ります。これをCとして試算

3.では、短期運用を考えて見ます。米国の個人投資家の株式の保有期間は8ヶ月という記事が週刊ダイヤモンド10月10日号に載っています。近時投信もETFの導入で保有期間が短縮されています。もし、2年間ごとに良さそうなファンド(結果が吉と出るかは分からないものとされています)に替えていく場合には、下記のコストが掛かります。

イボットソン社から得ているアクティブ・ファンドの購入・保有コストは、

2007年で、買付手数料が2.49%、信託財産留保額が0,15%、信託報酬が1.39%です。同じファンドを40年間保有する場合と、同じ運用利率と信託報酬が同じものを比較して場合には、毎年のコスト差は、

(2.49%÷40年+0.15%÷40年+1.39%)-(2.49%÷2年+0.15%÷2年+1.39%)=1.254%

にも成ります。

上記と同じように、3%の運用が計られた場合の短期売買のファンド所有の成績は表の通りです。運用収益は1.254%ダウンし、1.746%に低下します。これをDとしています。

4.ファンドの運用スタイルでも、コスト差が発生します。3.で述べたコストはアクティブ運用のファンドのコストです。

インデックス・ファンドの2007年では、買付手数料は1.04%、信託財産留保額は0.11%、信託報酬は0.64%です。

アクティブファンドと比べますと、買付手数料で1.05%の差、信託財産留保額では0.04%、信託報酬では0.75%の差がでます。インデックス・ファンドは長期で保有するために開発された投信です。

もし、市場での運用収益率が同じであった場合にはインデックス・ファンドの投資家への運用利回りが3.0%で有った場合に、2年ごとにアクティブ・ファンド売買を繰り返す場合との差は、年間1.93275%も発生します。コストを加味した個人投資家としての運用利回りは、1.06725%になりこれをEとしています。

なお、長期投資の実証例では、アクティブ運用のファンドはインデックスに勝つことが困難とされています。(例外は稀に発生しますが、確率的には例外があることが正しい姿です)

そして、購入の際には、将来成績の良いファンドを選ぶことは、投資の原則として極めて困難とされています。現在の価格は過去の情報により適正に値付けされており、明日の価格はこれから発生する情報に左右されるものとして捉えられています。

文責

ファイナンシャル・プランナー

独立系顧問料制ファイナンシャル・アドバイザー 吉 野 充 巨

『このコラムは、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。投資による損益はすべて読者ご自身に帰属いたします。投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

金・原油・CRB指数・トウモロコシの価格推移 吉野 充巨 - ファイナンシャルプランナー(2012/08/19 10:00)

資産運用 リターンについて考える(算術平均と幾何平均の実例) 吉野 充巨 - ファイナンシャルプランナー(2012/01/27 16:00)

投資 基礎知識 単利と複利「72の法則」を知る。 吉野 充巨 - ファイナンシャルプランナー(2011/12/09 16:00)

投資の教育 見川 優香 - ファイナンシャルプランナー(2018/03/15 14:33)

今年1年を振り返って 森本 直人 - ファイナンシャルプランナー(2016/12/22 18:17)