- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

個人投資家として、資産運用に臨む際に、私はパッシブ運用(インデックス運用)をお勧めしています。

この運用方法をお勧めする理論的なバックボーンの一つに、資本資産価格CAPMや投資の成果を図るシャープレシオで知られる、ウィリアム・F・シャープ氏の説明があります。

それは、図に示しました通りの展開で、パッシブ運用がアクティブ運用よりも、確率的に成功する可能性が高いことによります。

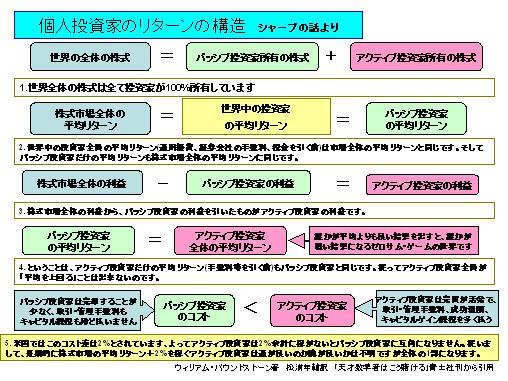

パッシブ運用家とアクティブ運用家のリターンの構図を図解しますと

1.世界全体の株式の所有者は、パッシブ運用家とアクティブ運用家の2種類に分けられます。

2.そして、世界全体の株式から得られるリターンもまた、パッシブ投資家とアクティブ投資家に入ります。そして、パッシブ投資家のリターンの平均は、世界の株式の平均リターンです(パッシブ運用はこの平均リターンを目指しています)、また、アクティブ投資家の平均リターンも、世界全体のリターン平均に為ります(投資家夫々のリターンはばらつきますが平均は同じものに為ります)

3.また、世界全体の株式から得られたリターンからパッシブ投資家が得た利益を引いたものがアクティブ投資の利益に為ります。

4.という事は、パッシブ投資家の平均リターンとアクティブ投資家の平均リターンがおなしに為る事を意味しています。パッシブ投資家は平均リターンを狙って運用していますので、同一に平均リターンに為りますが、アクティブ投資家のリターンは個々に異なります。誰かが平均よりも儲かることは、誰かのリターンが平均より低くなるという、ゼロサムの世界にあります。

5.一方パッシブ投資家のコストは、売買を繰り返すことも少なく、売買コストの発声は抑えられ、また売買回数が少ないので、利益に対する課税コストも少なくなります。そして、市場平均で良いので管理コストも少なくなります。アクティブ運用家は、市場平均を上回るために、銘柄の入れ替えを頻繁に行う、そのために銘柄の分析の費用等も発生する為、売買コスト、課税コスト、報酬コスト、管理コストが高くなります。

6.最終的には米国でのパッシブ運用とアクティブ運用とのコスト差は2%程度あるとの事です。この為、アクティブ運用家がパッシブ運用家を上回るには、平均リターンから2%程度運用が上回ることが必要になります。

もし世界の株式全体のリターンが6~8%とした場合、アクティブ運用家がパッシブ運用家を上回るには、8~10%の運用収益率が必要になります。このように考えると、パッシブ運用で満足した方が、手間も少なく、多くの投資家の中で、上位半分に入りますから、良い運用方法と考えています。

ちなみに、私のポートフォリオの運用は★他のファンドとの比較:上位30%内を維持

他のファンドとの比較はモーニングスターのファンド検索を利用しています。

2012年1月13日現在、5年以上の運用期間があり、償還期限が10年以上、DC専用、ラップ講座専用を含むファンド数は、1,332件です。内、1年来で-10.1%、3年来で-1.8%以上の成績を残しているのは351件でしたので、マイファンドは上位約26.4%に入りました。同じカテゴリーで、1ヶ月来-1.3%、1年来歩10.1%で検索すると330件が抽出されました。これはマイファンドは上位約24.8%無いに入る成績でした。

マイファンドレポート2011年12月

lhttp://www.officemyfp.com/myfundreport-52.html

本論点の出所はウィリアム・パウンドストーン著 松浦年輔訳「天才科学者はこう賭ける」青土社刊です。

文責

ファイナンシャル・プランナー

&投資アドバイザー 吉 野 充 巨

『このコラムは、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。投資による損益はすべて読者ご自身に帰属いたします。投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

マイファンド11月レポート、運用成績をベンチマーク、他のファン比較しました。極めて低調でした。 吉野 充巨 - ファイナンシャルプランナー(2012/12/17 10:00)

インデックス・ファンドはコストの安さで有利な選択です。 吉野 充巨 - ファイナンシャルプランナー(2012/01/11 16:00)

投資 基礎知識 ポートフォリオ作りは投資信託を利用しよう 吉野 充巨 - ファイナンシャルプランナー(2012/01/09 16:00)

資産運用 公的年金運用損3.7兆円とベンチマークとの比較 吉野 充巨 - ファイナンシャルプランナー(2011/12/07 16:00)

資産運用 少額から始める資産運用のセオリー 吉野 充巨 - ファイナンシャルプランナー(2011/12/06 16:00)