「財務省」を含むコラム・事例

299件が該当しました

299件中 101~150件目

勝手にマイナンバーを付けられても好きになれない

既に開業している人、これから起業しようとしている人にとって、将来自分に付けられるマイナンバー(共通番号)制度は何となく不気味に感じているようです。これまではバラバラだった、基礎年金番号、健康保険被保険者番号、パスポート番号、運転免許証番号、住民基本台帳カード、雇用保険被保険者番号などを、一人に一つの番号を割り振る制度です。 1960年代後半に国民総背番号制度として導入が検討されました。その後...(続きを読む)

- 中山おさひろ

- (起業コンサルタント)

相続税対策の基本は「財産減」と「評価減」

配偶者の税額軽減で半分か1億6000万円までは免除になり、父親の相続税は免れたが、自分(母親)の時は、同居しない子供達には「小規模宅地の評価減の特例」は使えない。

世田谷では、一般の家庭にも相続税対策が直面する。

以前は物納って事も多かったが、最近は条件が厳しくなっている。

そこで、相続税対策。基本は「財産減」と「評価減」だ。

先ず、「財産減」対策

1.あの世にはお金は持って...(続きを読む)

配偶者の税額軽減で半分か1億6000万円までは免除になり、父親の相続税は免れたが、自分(母親)の時は、同居しない子供達には「小規模宅地の評価減の特例」は使えない。

世田谷では、一般の家庭にも相続税対策が直面する。

以前は物納って事も多かったが、最近は条件が厳しくなっている。

そこで、相続税対策。基本は「財産減」と「評価減」だ。

先ず、「財産減」対策

1.あの世にはお金は持って...(続きを読む)

- 伴場 吉之

- (建築家)

土地所有者が「財務省」となっている借地

今回のブログは、土地所有者が「財務省」となっているケースをご紹介させて頂きます。 基本的に、財務省から借地契約の目的で土地を貸しだす事はほとんどありません(※)が、実態として「財務省」から土地を借りている借地人の方は、多いと思います。 この場合、多くは相続税などの納税の為に、地主さんが土地を国に「物納」し、その後「財務省」が貸主となっているケースです。もちろん財務省が所有者であっても、土地賃...(続きを読む)

- 矢崎 史生

- (不動産コンサルタント)

日本国の借金997兆円(12月末) 今年度末(3月末)に1,000兆円超え確実

2月8日に財務省が平成24年12月末の国債や借入金などの「国の借金」が2012年12月末で997兆2,181億円になったと発表しました。年度末の3月末には1,016兆円という、1,000兆円の大台に乗る見込みです。 出所数値データ表は財務省ホームページ 1月21日に総務省統計局が発表した、平成25年1月1日の推計人口概算値は1億2,746万人で、前年同月比20万人の減少です。 従って、国民一人...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

平成24年度経済産業省関連補正予算|総額:12,029億円

こんにちは。高木仁です。 平成24年度経済産業省関連補正予算案が閣議決定されました。 概要がホームページで発表されています。 http://www.meti.go.jp/main/yosan2012/index.html 特に助成金関連については大いに活用したいところです。 詳しい情報提供は3月に入ってからのようですが、引き続き情報把握して参ります。 |**|**|*...(続きを読む)

- 高木 仁

- (経営コンサルタント)

平成25年度予算案 可決

IT業界で働くシステムエンジニアの皆様 平成25年度予算案 可決。 ニュースでは、 ・税収が国債の新規発行額を4年ぶりに上回って、財政健全化に向けた一歩を踏み出した。 ・公共事業関係費は、4年ぶりの増額 ・防衛費も11年ぶりに増額 ・「復興・防災対策」「成長による富の創出」「暮らしの安心・地域活性化」の3つの分野に重点的に予算を配分 ・待機児童の解消を目指して、保育所の整備や保育士の確保...(続きを読む)

- 井上 敦雄

- (ITコンサルタント)

地方公務員給与削減7月から?

地方公務員給与削減において国と地方がバトルしています。 財務省が4月から1年間の実施で、約1兆2000億円の人件費削減を想定していましたが、違法の反発もあり、総務大臣は7月から実施として、減額幅を圧縮し地方公務員給与の削減に反発する自治体の理解を得たい考えのようです。 地方によっては既に大幅な削減しているため一律削減には反発も大きいですが、国はない袖は振れないので、そのまま強引に実施するでしょうね...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

物価上昇率2%正式発表、これから景気が良くなるのか!? マーケティングからの視点。

こんにちは。

オンリーワン・ビジネスクリエーターの北村卓です。

まだまだ寒い日が続いていますね。

夕食は、鍋が食べたい季節であります。

身も心も温まって、明日の活力にしたいですね!

今日は、2013年1月24日(木)

もう、今年になってから1カ月が過ぎようとしています。

年始に立てた目標の進捗をチェックしてみるのもいいかもしれません。

さて、

今日は「物価上昇率2%正...(続きを読む)

こんにちは。

オンリーワン・ビジネスクリエーターの北村卓です。

まだまだ寒い日が続いていますね。

夕食は、鍋が食べたい季節であります。

身も心も温まって、明日の活力にしたいですね!

今日は、2013年1月24日(木)

もう、今年になってから1カ月が過ぎようとしています。

年始に立てた目標の進捗をチェックしてみるのもいいかもしれません。

さて、

今日は「物価上昇率2%正...(続きを読む)

- 北村 卓

- (マーケティングプランナー)

縦と横の繋がりから考える「トレーナー・インストラクターの働き方」

こんにちわ 今日はクリスマスですね 日本ではお休みの関係か、クリスマスよりもクリスマスイブの方が 盛り上がっているのは気のせいでしょうか? 先日、ある出来事から想うことがあったので書いてみたいと思います 日頃、トレーナーやインストラクターの方から「働き方」などについても ご相談を頂くことが多々あることは、以前もブログで書かせて頂いたかと思います あ...(続きを読む)

- Style Reformer 小林俊夫

- (ピラティスインストラクター)

国債及び借入金並びに政府保証債務は1,028兆8,009憶円

2012年11月9日に財務省から、平成24年9月末現在の「国債及び借入金並びに政府保証債務残高」が発表されました。政局に目を奪われて、または慣れっこになったためか、政府の借金への関心は薄くなったようです。(資料の出所は財務省HP発表資料) 丁度10日、私の資産運用セミナーで、国債の将来について受講者から質問がありました。 「このまま国債が発行され続けると、国債のデフォルトが起きてハイパーインフレ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

消費税増税と家づくりのこと。

最近、何かと話題になってきた消費税UPの話。 消費増税関連法案が平成24年月8月に参院本会議可決され、成立しました。 現在5%の消費税率を平成26年4月1日に8%、平成27年10月1日に10%に引き上がります。 詳細については、財務省のサイトに記載されています。 http://www.mof.go.jp/about_mof/bills/180diet/tk20120330g.pdf ...(続きを読む)

- 富樫 孝幸

- (建築家)

自社株式を発行会社に譲渡した場合の税務

第3章 株式を発行会社に譲渡する(自己株式) 第2 株式を発行会社に譲渡した場合の税務 1 みなし配当課税 株式を発行会社に譲渡する場合、会社の株主に対する資本の払戻しとして把握され、会社から株主に支払われる売却代金のうち資本金等の額を超える部分の金額は、配当所得として総合課税の対象となります(法人税法24条1項5号、所得税法25条1項5号)。みなし配当課税により、発行会社には源泉徴...(続きを読む)

- 村田 英幸

- (弁護士)

自社株式を発行会社に譲渡する場合

第3章 株式を発行会社に譲渡する(自己株式) 第1 手続と財源規制 1 手続 現経営者が保有する株式を発行会社に譲渡することにより確保した資金で、相続税の現金納付をすることができます。 会社法が定める手続きとしては、あらかじめ、株主総会の特別決議によって、取得する株式の数等以下の事項に加えて、当該事項に関する取締役会決議事項(会社法158条1項)の通知を特定の株主に対してのみ行う旨を定...(続きを読む)

- 村田 英幸

- (弁護士)

酒井克彦「所得税法の論点研究」(財経詳報社)、13

今日は、引き続き、上記書籍の、「非課税所得」のうちの「関連者間の所得移転」(所得税法9条1項15号、16号)、 「損益通算」のうちの「損失の繰戻還付請求」(所得税法140条~142条)、(合計30頁)を読みました。 本書も、残り約130頁となりました。 以下、参考として、所得税法の条文を引用します。 (資産の譲渡代金が回収不能となつた場合等の所得計算の特例) (非...(続きを読む)

- 村田 英幸

- (弁護士)

酒井克彦「所得税法の論点研究」(財経詳報社)、11

今日は、引き続き、上記書籍の、所得税法64条2項に関する「保証債務の求償権の履行不能」の後半部分(合計30頁)を読みました。 なお、民法上の債務引受の概念について、著者が誤解しているのではないかと思われる個所がありました。 以下、参考として、所得税法の条文を引用します。 (資産の譲渡代金が回収不能となつた場合等の所得計算の特例) 第六十四条 その年分の各種所得の金額(事業所得の金...(続きを読む)

- 村田 英幸

- (弁護士)

酒井克彦「所得税法の論点研究」(財経詳報社)、10

今日は、引き続き、上記書籍の、所得税法64条2項に関する「保証債務の求償権の履行不能」の前半部分(合計16頁)を読みました。 以下、参考として、所得税法の条文を引用します。 (資産の譲渡代金が回収不能となつた場合等の所得計算の特例) 第六十四条 その年分の各種所得の金額(事業所得の金額を除く。以下この項において同じ。)の計算の基礎となる収入金額若しくは総収入金額(不動産所得又は...(続きを読む)

- 村田 英幸

- (弁護士)

酒井克彦「所得税法の論点研究」(財経詳報社)、8

今日は、引き続き、上記書籍の必要経費と家事関連費の、「所得税法56条と必要経費」の部分(合計24頁)を読みました。 以下、参考として、所得税法の条文を引用します。 (事業から対価を受ける親族がある場合の必要経費の特例) 第五十六条 居住者と生計を一にする配偶者その他の親族がその居住者の営む不動産所得、事業所得又は山林所得を生ずべき事業に従事したことその他の事由により当該事...(続きを読む)

- 村田 英幸

- (弁護士)

安倍さん再登板、改革と上げ潮政策?

自民党総裁選は、地方票の過半数を取った石破氏ではなく、 安倍元首相の返り咲きに決まった。 経済政策の面からは、財政規律路線というよりも いわゆる上げ潮派の方なので、デフレ脱却を期待できるかなあ? 消費税が上がる前にデフレ脱却ができないと、 消費増税とともに日本経済が沈没しかねないだけに、 消去法ではありますが、期待したいところですね。 ただ、人事を見ると、若干の心配が・・...(続きを読む)

- 平 仁

- (税理士)

賃貸と持家どちらがお得、の購入のメリットは本当?

住宅購入と賃貸に関し、住宅販売のPR紙などに書かれている、住宅取得のメリットについて、コストとリスクの観点から一考しました。 多くの広告では住宅購入は賃貸に比較して、下記のメリットが有るとしています。 1.資産価値:賃貸は払い続け、購入は資産となる。 2.住み心地:先進の設備は購入ならではの魅力 3.老後の安心:老後の住まいの安心は購入で叶う。 4.総返済額:将来的に得なのはどっち?(家賃の総支...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2014年以降の住宅ローン減税

本日の日本経済新聞によると、財務省と国土交通省で2014年以降の 住宅ローン減税を拡充する検討に入ったとの報道が出ています。 主な内容としては ・減税期間を10年から15年に延長 ・減税額を最大で1000万円規模にする とのことです。 消費増税による住宅購入者の負担を和らげるのが目的で 今年末の税制改正論議で細部を詰める予定です。 なお、この内容については現段階では確定したも...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

米国国債新興国ソブリン債等のパフォーマンス指数と連動ETF

今回は、アメリカ国債のパフォーマンスに連動するETFを紹介します。 ご承知の通り、世界で最も流通する国債はアメリカの国債です。 アメリカ国債は、「トレジャリー」、"Treasury"と表記され、米国財務省証券のことを指します。米国債は、世界最大の流通量と売買量を誇る証券ですので、その値動きや利回りの動きは、世界の金融市場の指標となっています。 日本国債は発行量が800兆円にとどくレベルになって...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

法人税法の損金の額の計算

4、損金の額の計算 第一目 資産の評価及び償却費(第29条―32条) 第二目 資産の評価損(第33条) 第三目 役員の給与等(第34条―36条) 第四目 寄附金(第37条) 第五目 租税公課等(第38条―41条) 第六目 圧縮記帳(第42条―51条) 第七目 引当金(第52条―53条) 第七目の二 新株...(続きを読む)

- 村田 英幸

- (弁護士)

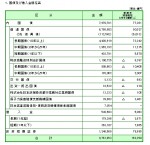

国民1人約850万円 国債及び借入金現在高政府保証債務現在高

ETFのシリーズを中断して、日本国の政府債務について、紹介します。

平成24年8月10日に財務省が「国債及び借入金並びに政府保証債務現在高(平成24年6月末現在)」を発表しました。

内国債 797兆0,781億円

借入金 54兆2,503億円

政府短期証券 124兆8,568億円と政府保証債務 45兆3,654億円

合計で1,021兆5,506億円です。

既に1,000兆円を...(続きを読む)

ETFのシリーズを中断して、日本国の政府債務について、紹介します。

平成24年8月10日に財務省が「国債及び借入金並びに政府保証債務現在高(平成24年6月末現在)」を発表しました。

内国債 797兆0,781億円

借入金 54兆2,503億円

政府短期証券 124兆8,568億円と政府保証債務 45兆3,654億円

合計で1,021兆5,506億円です。

既に1,000兆円を...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国民1人当たり約850万円 日本国の債務平成24年6月末

高齢者に関するコラムの途中ですが、政府債務に関する資料を掲載します 平成24年8月10日に財務省が「国債及び借入金並びに政府保証債務現在高(平成24年6月末現在)」を発表しました。 内国債 797兆0,781億円 借入金 54兆2,503億円 政府短期証券 124兆8,568億円 と 政府保証債務 45兆3,654億円 合計で1,021兆5,506億円です。 既に1,0...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

富裕者に厳しくなってゆく日本

安住財務大臣が、富裕税について言及していると話題になっています。 【以下引用】 富裕層ら一定以上の高額資産を持つ層に課税する「富裕税」について、26日の参院社会保障と税の一体改革に関する特別委員会で、安住淳財務相は「2-5改正では所得課税、資産課税では、富裕層の方にぜひご負担をお願いするような税制をまとめてまいりたい」として、資産に対する課税に前向きな考えを示した。又市征治委員(社民)の質...(続きを読む)

- 真鍋 貴臣

- (ファイナンシャルプランナー)

住宅ローン控除 延長へ!?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 住宅ローン控除は、住宅ローン残高の一定割合にあたる金額を、税額から控除できる制度です。 現在の仕組みは、2013年の12月末までの入居が期限になっています。 詳細...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

判断が困難な交換特例の適用要件の確認

<事例>AさんとBさんは、Aさんが長期にわたり保有しているX土地500㎡ とBさんの保有しているY土地350㎡との交換を話し合っています Aさんの土地は、バブル期以前から保有している土地ですがBさんの土地は 2年前に取得した土地です AさんとBさんは、地目がいずれも宅地で時価もほぼ等価なので交換の特例 が適用できると考えています。 しかし、BさんがX土地を2年前に取得していて、そのことについ...(続きを読む)

- 近江 清秀

- (税理士)

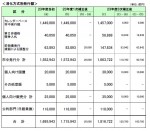

国債の販売(消化)はどのように為されるのか

![]() 前回は、日本国債はどのような法律に基づいて発行されているのかをご紹介しました。

では、それらの国債は誰でも購入できるのでしょうか、実は我々一般投資家が購入できる国債と、機関投資家が購入できるものとの違いがあります。

表をご覧ください。最初に市中発行分として、平成24年度は1,545,313億円が予定されています。通常は、カレンダーベース市中発行額が機関投資家の入札によって購入するものです。

カレ...(続きを読む)

前回は、日本国債はどのような法律に基づいて発行されているのかをご紹介しました。

では、それらの国債は誰でも購入できるのでしょうか、実は我々一般投資家が購入できる国債と、機関投資家が購入できるものとの違いがあります。

表をご覧ください。最初に市中発行分として、平成24年度は1,545,313億円が予定されています。通常は、カレンダーベース市中発行額が機関投資家の入札によって購入するものです。

カレ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債はどのような法律によって発行されているのか

![]() 日本国債の種類の分け方は、発行目的、根拠法、償還年限、発行方式、利払い方法により様々に分けられます。その中で、昨日と本日挙げました表の中にもある、根拠法別をご紹介します。

根拠法による分類は下記の4つの法律です

1.財政法(第4条第1項ただし書)により、発行される国債

様々な歳出需要を賄うための歳入を調達する目的で発行する国債で、新規財源債(当該年度の歳出を賄う)と借換債(国債の償還資金を調達す...(続きを読む)

日本国債の種類の分け方は、発行目的、根拠法、償還年限、発行方式、利払い方法により様々に分けられます。その中で、昨日と本日挙げました表の中にもある、根拠法別をご紹介します。

根拠法による分類は下記の4つの法律です

1.財政法(第4条第1項ただし書)により、発行される国債

様々な歳出需要を賄うための歳入を調達する目的で発行する国債で、新規財源債(当該年度の歳出を賄う)と借換債(国債の償還資金を調達す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

平成24年度の国債発行予定額は174.2兆円です

平成24年度予算が、衆議院で可決、③議員で否決され、憲法の規定により衆議院の議決が優先されるため、予算案は成立いたしました。

残念ながら依然としてバラマキ体質は収まらず、実質過去最高の予算額となりました。財源は、税収を上回る国債の発行で賄う予定です。これで、3年続いて税収を大きく超える国債の発行額となります。この場合、新聞等が記事の対象としている金額は、新規財源債と言われるものの額で、発行額全体で...(続きを読む)

平成24年度予算が、衆議院で可決、③議員で否決され、憲法の規定により衆議院の議決が優先されるため、予算案は成立いたしました。

残念ながら依然としてバラマキ体質は収まらず、実質過去最高の予算額となりました。財源は、税収を上回る国債の発行で賄う予定です。これで、3年続いて税収を大きく超える国債の発行額となります。この場合、新聞等が記事の対象としている金額は、新規財源債と言われるものの額で、発行額全体で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

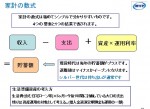

インフレに備えるための資産運用と収益率について

これまで、図に示しますような数式に基づいて、インフレへの対応について。述べてまいりました。インフレになった場合に、それを上回る収益率をももたらすものは何かの前に、資産運用で得られる、収益率について、考えてみました。

皆様は、ご自身の期待リターンをどの程度とお考えでしょうか。

1.0%でしょうか、それとも、5%、10%でしょうか。

実は、長期的に得られるリターンは、概ねGDPの伸びに連動いたします...(続きを読む)

これまで、図に示しますような数式に基づいて、インフレへの対応について。述べてまいりました。インフレになった場合に、それを上回る収益率をももたらすものは何かの前に、資産運用で得られる、収益率について、考えてみました。

皆様は、ご自身の期待リターンをどの程度とお考えでしょうか。

1.0%でしょうか、それとも、5%、10%でしょうか。

実は、長期的に得られるリターンは、概ねGDPの伸びに連動いたします...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

299件中 101~150 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。