「老後」を含むコラム・事例

1,689件が該当しました

1,689件中 351~400件目

4年前に考えていた「FPが街の魅力作りをお手伝いする」ということ

こんばんは、石川です。

今回は私が4年前に、地元香美市に働きかけていたものをお見せしたいと思います。

PCを整理していたら出てきたものですが。。。

-----------------------------------------------

はじめに

皆さんご存知のように、少子高齢化が急速に進んでいます。

これは、今後の「暮らし方」に大きな影響を与えることでしょう。

たとえば「自助努力」とい...(続きを読む)

こんばんは、石川です。

今回は私が4年前に、地元香美市に働きかけていたものをお見せしたいと思います。

PCを整理していたら出てきたものですが。。。

-----------------------------------------------

はじめに

皆さんご存知のように、少子高齢化が急速に進んでいます。

これは、今後の「暮らし方」に大きな影響を与えることでしょう。

たとえば「自助努力」とい...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

「住宅ローン」の基本

住宅ローンについての基本的な解説です。お役立ていただければ幸いです。 返済方法 ・元金の減少が遅く、返済が進むにつれて元金分の比率が高くなる。 ・同じ返済期間の場合、元金均等返済よりも総返済額が多くなる。 ●元金均等返済 ・毎月の返済額(元金+利息)は返済が進むにつれて少なくなっていく ・当初の返済額は多く、元金の減少が早い。 ・同じ返済期間の場合、元利均等返...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

成”幸”学の専門家「情報の取拾選択によって豊かな人生を」

![]() おはようございます。今日のテーマです!

『情報の取捨選択によって豊かな人生を』

子供たちの夏休みも、いよいよ終盤戦ですね。 心に残る思い出いっぱいの夏休みだったと思います。

この夏の体験は、子供たちにとっては 大きな財産となったのではないでしょうか。

そして、夏休み最後の今週は、親子ともども宿題の追い込みで大変な時かも知れませんね。

しかし、現代はインターネットの普及により驚くほ...(続きを読む)

おはようございます。今日のテーマです!

『情報の取捨選択によって豊かな人生を』

子供たちの夏休みも、いよいよ終盤戦ですね。 心に残る思い出いっぱいの夏休みだったと思います。

この夏の体験は、子供たちにとっては 大きな財産となったのではないでしょうか。

そして、夏休み最後の今週は、親子ともども宿題の追い込みで大変な時かも知れませんね。

しかし、現代はインターネットの普及により驚くほ...(続きを読む)

- 杉山 春樹

- (飲食店コンサルタント)

【住宅ローン】変動金利が人気?

教育資金・住宅資金・老後資金は、“人生の3大資金”と言われています。そして、住宅購入は“人生で1番大きい買い物”と言われています。住宅を購入する際には、「住宅ローン」を利用される方が多いと思います。住宅ローンを利用する際、金利プランは重要なポイントです。その後のライフプラン(資金計画)に大きな影響を与える可能性があります。 これから住宅ローンを利用する方から「変動金利型?固定金利型?どれを選べばい...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

東芝も「確定拠出年金」を導入

以前にもお話しましたが、企業型確定拠出年金の導入企業数は右肩上がりに増加しています。4月には三菱東京UFJ銀行や電通、10月には東芝が導入するとのことです。確定給付年金からの移行や福利厚生の拡充としての導入、厚生年金基金の解散による導入によって、今後益々の普及が見込まれます。先日の日経新聞にて東芝の確定拠出年金導入が紹介されていました。その記事の中で、マッチング拠出と投資教育(継続教育)についてお...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

保険の見直しはなぜ必要?

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

2015年 1月~6月 「お金の話」講演会・セミナー実績

1月25日 セミナー講師 高知市 マネーセミナー 一般向け金融知識 主催NTTイフ 2月12日 シンポジスト 愛媛県松山市 シンポジュウム「個を地域で支える社協活動のあり方を考える」 社協職員向け 主催愛媛県社協職員連絡会 2月19日 セミナー講師 高知市 生き方セミナー「退職後のたのしい生き方セミナー」 退職前世代向け 主催高知県社会福祉協議会 2月21日 セミナー講師 高知市...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

「確定拠出年金(企業型)」金融機関選びのポイント(導入をお考えの企業様へ)

厚生労働省の発表(2015年3月末)によれば、企業型確定拠出年金の実施事業主数は19,832社、加入者数は505.2万人とのことです。確定給付年金からの移行や、福利厚生の拡充としての導入によって、その数は右肩上がりに増加しています(2005年3月末は4,350社、2010年3月末は12,902社でした)。厚生年金基金の解散による確定拠出年金の導入も想定されるため、今後益々の普及が見込まれます。今回...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「確定拠出年金(個人型)」金融機関選びのポイント

個人型確定拠出年金に加入する方は、ご自身で金融機関を選ぶことができます。今後、個人型への加入資格の範囲が拡大される予定もあり加入者が一層増えることが想定されます。その際に、金融機関選びに悩まれる方も増えるのではないかと思います。また、企業型に加入している方が、退職や転職に伴い、個人型に加入するというケースもあります。ここでは、個人型確定拠出年金における金融機関の選び方、そのポイントについてお話させ...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

保活無用の地方で暮らせる?

都心で、

キャリアを続けるために

女性は、

結婚前から

子どもを産み育てる

計画をたてる必要のある

時代に突入している。

がむしゃらに仕事していると

出世して

卵子の質が落ちる

年代がやってきてしまう。

もし、結婚後に住む場所近くに

孫の面倒をみてくれる

両親が住んでいなければ

産み育てるために、

保活しなければならない。

しかし、

そう簡単に探せないと

なれば、待機している間

シ...(続きを読む)

都心で、

キャリアを続けるために

女性は、

結婚前から

子どもを産み育てる

計画をたてる必要のある

時代に突入している。

がむしゃらに仕事していると

出世して

卵子の質が落ちる

年代がやってきてしまう。

もし、結婚後に住む場所近くに

孫の面倒をみてくれる

両親が住んでいなければ

産み育てるために、

保活しなければならない。

しかし、

そう簡単に探せないと

なれば、待機している間

シ...(続きを読む)

- 村本 睦戸

- (ITコンサルタント)

「確定拠出年金」運用商品選びのポイント②

投資信託等の具体的な運用商品についてお話させていただきます。企業型確定拠出年金においてはその企業によって、個人型確定拠出年金においては選んだ金融機関によって、商品ラインナップ(選択できる商品)が大きく異なります。ご自身が選択可能な商品ランナップを確認しながら、下記情報をお役立ていただければ幸いです。 選択肢(どんな商品があるのか)●元本確保型商品(定期預金、年金保険など)定期預金を満期前...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「確定拠出年金」運用商品選びのポイント①

確定拠出年金の質問・相談で最も多いのが、「運用商品の選び方」についてです。“これが正解です”“この商品が1番良いです”というものはありません。それぞれのお考え(リスク許容度や計画・目標)に合わせた運用が望ましいです。以下、ご自身のお考えに適した運用をするため(運用商品を選択するため)に参考にしていただければ幸いです。 確定拠出年金の…・運用の目的は? : 老後の資金づくり・運用の期間は? : 長...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「確定拠出年金」税制優遇(拠出、運用、給付)

確定拠出年金のポイントの一つに、税制優遇があります。掛金の拠出・運用・給付の各段階での税制優遇について解説させていただきます。お役立ていただければ幸いです。 【税制優遇①】拠出掛金は「小規模企業共済等掛金控除」として、全額が所得控除の対象となり、所得税・住民税の節税効果があります。企業型の加入者がマッチング拠出(加入者自身が掛金を上乗せ)をする際も同様です。※加入者本人の掛金のみ控除の対象です(...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「確定拠出年金」の位置付け

日本の年金制度は、国が社会保障の一環として運営する公的年金と、民間が運営する私的年金に分けられます。公的年金は、国民全員加入の国民年金と、職業に応じた上乗せ給付を行なう厚生年金や共済年金の二階層に分かれ、私的年金としては企業や団体等が運営する企業年金等があります。公的年金による給付があるため、老後資金といっても、生活費のすべてを自分で準備しなければならない、というわけではありません。それぞれの老後...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「高額療養費制度」をご存知ですか?(保険を選ぶ前に知っておきたいこと)

平成27年より制度が若干変更(区分が細分化)されました『高額療養費制度』をご存知でしょうか?簡単に説明をしますと、月間の医療費(自己負担額)が高額になった場合に払い戻しが受けられる、という制度です。もしもの時の備えとして民間の医療保険に加入している方(加入を検討している方)は多いと思いますが、高額療養費制度の存在を知らない方も多いのではないでしょうか。保険に加入する際、本当に自分の考えに合った保障...(続きを読む)

平成27年より制度が若干変更(区分が細分化)されました『高額療養費制度』をご存知でしょうか?簡単に説明をしますと、月間の医療費(自己負担額)が高額になった場合に払い戻しが受けられる、という制度です。もしもの時の備えとして民間の医療保険に加入している方(加入を検討している方)は多いと思いますが、高額療養費制度の存在を知らない方も多いのではないでしょうか。保険に加入する際、本当に自分の考えに合った保障...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「教育資金贈与」一括贈与?都度贈与?

2013年4月にスタートした「教育資金の一括贈与における贈与税の非課税制度」についてのお話をしたいと思います。相続税の基礎控除が見直された(減額された)こともあり、相続対策(相続税対策)としての関心も高いものと思われます。信託協会によれば、今年の3月末時点(制度開始から2年)で11万8,554件、贈与額は8,030億円となっており、その約1割にあたる約750億円が教育資金をして既に引き出されたとの...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

共働き夫婦の選択肢「連生団体信用生命保険付き住宅ローン(クロスサポート)」

平成24年から、経済産業省は東京証券取引所と共同で、女性活躍推進に優れた上場企業を「なでしこ銘柄」として選定しています。様々な政策も後押しする中で、お客さまや私の友人においても共働き夫婦が増えていると感じています。(夫婦の収入格差は少なくなっており、妻の方が高年収という家庭も少なくないと思います。)共働き夫婦の増加に伴い、夫婦で住宅ローンを組む割合は全体の約2割まで増加しているそうです。しかし、夫...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

残り6席! 東京駅1分会社員向け!買ってはいけない住宅トラブル21事例&賃貸併用住宅で稼ぐ戦略セミナー

明確に買ってはいけない住宅があります。

時代は変化、昔の常識は、今の非常識。

これから10年で人口が700万人減少、これは四国4県の人口に相当。

だからこそ、いまサラリーマンが知らなければいけないことがある!

初心者&会社員の方々を対象とし、短期でなく中長期で大きな資産をつくりたい人向けのセミナー、

「長期安定した不動産賃貸経営」での資産運用の卓越した戦略を伝えます。

◆不動産...(続きを読む)

明確に買ってはいけない住宅があります。

時代は変化、昔の常識は、今の非常識。

これから10年で人口が700万人減少、これは四国4県の人口に相当。

だからこそ、いまサラリーマンが知らなければいけないことがある!

初心者&会社員の方々を対象とし、短期でなく中長期で大きな資産をつくりたい人向けのセミナー、

「長期安定した不動産賃貸経営」での資産運用の卓越した戦略を伝えます。

◆不動産...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

公社債やMMFなど、債券の税制改正に注意!(2016年1月~)

マネーアドバイザーズトウキョウ株式会社の小川正之でございます。 来年(2016年1月)から債券の税制が大幅に改正されます。公社債等を現在お持ちの方は特にご注意ください。場合によっては年内に売却という選択肢も考えられます。お持ちの公社債等をご確認いただければと思います。 対象となる債券 ●公社債等 ⇒ 国債、地方債、外国国債、外国地方債、公募公社債、上場公社債 など●公募公社債投資信託等(公社債投信...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

ジュニアNISAの活用法「二重非課税の恩恵を享受しよう!」

私はマネーアドバイザーズトウキョウ株式会社の小川正之と申します。先日、お客さまと「ジュニアNISA」についてお話をする機会がありました。皆様とも情報の共有をさせていただければと思います。以下、お役立ていただけますと幸いです。 いよいよ来年から『ジュニアNISA(未成年者少額投資非課税制度)』がスタートします。 口座開設は2016年1月~、運用開始は2016年4月~ となっています。 個人...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

安易な生前一括贈与、注意が必要!

1.子や孫への生前一括贈与 相続税の非課税枠が下がり、節税を考える高齢者が増えている。 この税制改正に合わせるかのように始まった子や孫への生前一括贈与の非課税制度。 教育資金贈与:1人あたり1500万円 住宅取得資金:1人あたり1000万円(良質住宅の場合1500万円) 結婚・子育て資金:1人あたり1000万円 相続税の節税のため、子や孫に一括贈与をする人が増えている。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

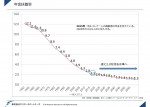

簡単に知る、日本の年金

老後資金は見えにくい先の話で多くの方が不安を持つものです。ある程度の心構えとそれに対する対策を講じる為には生活のベースとなる「日本の年金」を簡単に状況把握しておくと良いでしょう。

日本の人口推移

上図は日本の人口推移ですが、65歳以上の人の割合である「高齢化率」と15歳~64歳の現役世代である「生産年齢人口」の割合が重要です。

2015年は高齢化率26.8%、生産年齢人口割合60.7%ですが2...(続きを読む)

老後資金は見えにくい先の話で多くの方が不安を持つものです。ある程度の心構えとそれに対する対策を講じる為には生活のベースとなる「日本の年金」を簡単に状況把握しておくと良いでしょう。

日本の人口推移

上図は日本の人口推移ですが、65歳以上の人の割合である「高齢化率」と15歳~64歳の現役世代である「生産年齢人口」の割合が重要です。

2015年は高齢化率26.8%、生産年齢人口割合60.7%ですが2...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

運用格差がますます広がっている

自分自身の老後の年金を投資商品等選択する「確定拠出年金(401K)」 株高と円安のためにその「確定拠出年金(401K)」の加入者の利回りの格差が広まっています。 この2 3年の間に運用をしてない人は(元本確保型選択)の人はほとんど元本が増えていませんが、運用商品を選んでいる人は10%から30%の運用益を得ています。 弊社もこの制度を取り入れていますが、私もスタッフも20~30%のリターンを得...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

保険加入のタイミングはいつ?

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの学資保険の選び方

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

上手な家計の見直しポイント(貯蓄編・固定費の見直し編)

家計のやりくりは、ご相談をいただく中でも特に多いご相談です。お話をうかがっていると、家計を預かる主婦の方の知識と工夫は関心させれれることもしばしばです。きっちり家計簿もつけておられ、節約やポイントの貯め方や使い方なども完璧な方も少なくありません。 では、ファイナンシャルプランナーの出番がないかというと、そうでもありません。良くお見受けするのは、一つ一つの対策は完璧なのに、効果が実感できないもどか...(続きを読む)

- 京増 恵太郎

- (ファイナンシャルプランナー)

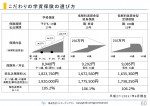

こだわりの老後保障の選び方

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

『親の老後に寄り添うために 知っておきたいこと』が発売になりました。

『親の老後に寄り添うために 知っておきたいこと』が宝島社より発売になりました。

この本は親子の心の距離感を縮めるアイテムのひとつです。

高齢の親とこれからどう向きあえば良いのか悩んでいる、親のこと世代の皆様に手にとって頂ければと思います。

第1章は、親とのコミュニケーションツール「引き継ぎノート(書き込み式)」。

第2章は、ノートの解説編。なぜノートに書かれた質問が必要なのかを説明...(続きを読む)

『親の老後に寄り添うために 知っておきたいこと』が宝島社より発売になりました。

この本は親子の心の距離感を縮めるアイテムのひとつです。

高齢の親とこれからどう向きあえば良いのか悩んでいる、親のこと世代の皆様に手にとって頂ければと思います。

第1章は、親とのコミュニケーションツール「引き継ぎノート(書き込み式)」。

第2章は、ノートの解説編。なぜノートに書かれた質問が必要なのかを説明...(続きを読む)

- 三村 麻子

- (イベントプランナー)

『親の老後に寄り添うために 知っておきたいこと』が発売になりました。

『親の老後に寄り添うために 知っておきたいこと』が宝島社より発売になりました。

この本は親子の心の距離感を縮めるアイテムのひとつです。

高齢の親とこれからどう向きあえば良いのか悩んでいる、親のこと世代の皆様に手にとって頂ければと思います。

第1章は、親とのコミュニケーションツール「引き継ぎノート(書き込み式)」。

第2章は、ノートの解説編。なぜノートに書かれた質問が必要なのかを説明...(続きを読む)

『親の老後に寄り添うために 知っておきたいこと』が宝島社より発売になりました。

この本は親子の心の距離感を縮めるアイテムのひとつです。

高齢の親とこれからどう向きあえば良いのか悩んでいる、親のこと世代の皆様に手にとって頂ければと思います。

第1章は、親とのコミュニケーションツール「引き継ぎノート(書き込み式)」。

第2章は、ノートの解説編。なぜノートに書かれた質問が必要なのかを説明...(続きを読む)

- 三村 麻子

- (イベントプランナー)

個人年金保険と変額個人年金保険の違いは?

年金保険は、老後の生活資金準備を目的とする、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

...(続きを読む)

年金保険は、老後の生活資金準備を目的とする、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

ライフプラン上のリスク、主なイベントと概算費用

日本FP協会では、ポスターで「長い人生、山あり谷あり。だからこそ早めの準備が大切です」とファイナンシャル・プランニングの大切さを訴えています。協会がポスターで謳っている重要な人生のイベントは、スタートが就職→結婚→出産→子育て→マイホーム購入→介護、病気・怪我→退職→老後(セカンドライフ)という8ステップです。私はこのステップにエンディングを加えた9ステップとして、ライフプラン上のリスクについて、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後の年金いくらもらえるの?

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

老後保障はいくら必要?

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

ビリギャルを育てる?

ビリギャルの本とか 東大に入った本とか いい大学への ブームがまた起きている。 有名大学や 有名企業に入る 努力ができる ということは、素晴らしい。 若い生命をその努力につぎ込んで、 で、その後はどうする? ということを考えて欲しい。 もし、お金を稼げるのが幸せ というのであれば、むしろ 子供が就職して、 家族を持つステージにたった時、 今のその地位は保てるだろうか? たぶん、今時...(続きを読む)

- 村本 睦戸

- (ITコンサルタント)

公的年金制度について

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

☆TO-RUの恋愛相談~結婚に不安があります。。

お世話になっております。

30歳の独身女性です。

何度か、こちらで結婚の相談をさせて頂いております。

結婚を考えているお相手がいますが、

彼にとっての「当たり前」を受け容れられず、

好きなのに、躊躇してしまいます。

(以前よりは、和らいではきたんですが。)

彼のご実家は、田舎(車がないと生活出来ない)育ち

私は、アクセスのいい都会育ち

お互い、生まれ育った環境が違うので、

ふた...(続きを読む)

お世話になっております。

30歳の独身女性です。

何度か、こちらで結婚の相談をさせて頂いております。

結婚を考えているお相手がいますが、

彼にとっての「当たり前」を受け容れられず、

好きなのに、躊躇してしまいます。

(以前よりは、和らいではきたんですが。)

彼のご実家は、田舎(車がないと生活出来ない)育ち

私は、アクセスのいい都会育ち

お互い、生まれ育った環境が違うので、

ふた...(続きを読む)

- TO-RU

- (恋愛アドバイザー)

1,689件中 351~400 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。