「信託報酬」を含むコラム・事例

176件が該当しました

176件中 1~50件目

投資信託の信託報酬は低コスト志向

個人向けの代表的な金融商品である投資信託で、日経平均株価、米S&P500種株価指数といった指数に連動する「パッシブ投信」の純資産が2019年に初めて過半になりました。 老後のための資産形成に動き出した投資家を中心に、運用コストの低い指数型を選ぶ傾向が強まっています。 パッシブ投信は、株式や債券などの指数を構成する銘柄を機械的に買い、値動きをその指数に連動させる。銘柄選別してより高い収益を狙う「...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

日本の資産運用業界とインデックス投資の現状

![]() みなさんこんにちは!東京総合研究所スタッフチームです。 前回、販売会社と運用会社のフィー(手数料)体系の違い、と言う記事を書きましたが、(→販売会社と運用会社のフィー(手数料)体系の違い) 本日は、日本の資産運用業界とインデックス投資の現状についてお話しします。 契約型ファンドが主流である日本では、前回で述べた販売会社と運用会社のフィー体系の違いによって、 販売会社が個人投資家に何度も投資信託...(続きを読む)

みなさんこんにちは!東京総合研究所スタッフチームです。 前回、販売会社と運用会社のフィー(手数料)体系の違い、と言う記事を書きましたが、(→販売会社と運用会社のフィー(手数料)体系の違い) 本日は、日本の資産運用業界とインデックス投資の現状についてお話しします。 契約型ファンドが主流である日本では、前回で述べた販売会社と運用会社のフィー体系の違いによって、 販売会社が個人投資家に何度も投資信託...(続きを読む)

- 大山 充

- (投資アドバイザー)

販売会社と運用会社のフィー(手数料)体系の違い

![]() みなさんこんにちは!東京総合研究所スタッフチームです。 前回、投資信託・ETFの手数料について記事お話ししましたが、(→投資信託・ETFの手数料) 本日は、販売会社と運用会社のフィー(手数料)体系の違いについてお話しします。 投資信託の仕組みは以下のようになっています。 赤い矢印で示しているのが、各手数料の行先です。 そこで、販売会社と運用会社のフィー(手数料)体系を比較すると、投資家に対...(続きを読む)

みなさんこんにちは!東京総合研究所スタッフチームです。 前回、投資信託・ETFの手数料について記事お話ししましたが、(→投資信託・ETFの手数料) 本日は、販売会社と運用会社のフィー(手数料)体系の違いについてお話しします。 投資信託の仕組みは以下のようになっています。 赤い矢印で示しているのが、各手数料の行先です。 そこで、販売会社と運用会社のフィー(手数料)体系を比較すると、投資家に対...(続きを読む)

- 大山 充

- (投資アドバイザー)

投資信託・ETFの手数料

![]() みなさんこんにちは!東京総合研究所スタッフチームです。 前回は、投資信託の仕組みについてお話ししましたが、今回は手数料についてお話しします。(投資信託の仕組みについてはこちらの記事を合わせてお読みください) 投資信託のコストは主に、販売手数料、信託報酬、信託財産留保額の3つです。 そしてこれらは、販売会社、運用会社、委託会社という3社に以下のように分配されます。 <販売手数料> 投資信託の購...(続きを読む)

みなさんこんにちは!東京総合研究所スタッフチームです。 前回は、投資信託の仕組みについてお話ししましたが、今回は手数料についてお話しします。(投資信託の仕組みについてはこちらの記事を合わせてお読みください) 投資信託のコストは主に、販売手数料、信託報酬、信託財産留保額の3つです。 そしてこれらは、販売会社、運用会社、委託会社という3社に以下のように分配されます。 <販売手数料> 投資信託の購...(続きを読む)

- 大山 充

- (投資アドバイザー)

投資信託・ETFの仕組みと手数料〜フィー体系の違いによって生まれる問題

![]() みなさんこんにちは!東京総合研究所スタッフチームです。 前回、良いETFとは何か、と言う記事を書きましたが、(→ETFの乖離について:良いETFとは?!) 本日は、ETFを含めた投資信託と、手数料についてお話しします。投資信託の仕組み手数料販売会社と運用会社のフィー(手数料)体系の違い日本の資産運用業界の現状1.投資信託の仕組み 投資信託とは、運用会社が運用方針に基づいて選択した銘柄で構成する...(続きを読む)

みなさんこんにちは!東京総合研究所スタッフチームです。 前回、良いETFとは何か、と言う記事を書きましたが、(→ETFの乖離について:良いETFとは?!) 本日は、ETFを含めた投資信託と、手数料についてお話しします。投資信託の仕組み手数料販売会社と運用会社のフィー(手数料)体系の違い日本の資産運用業界の現状1.投資信託の仕組み 投資信託とは、運用会社が運用方針に基づいて選択した銘柄で構成する...(続きを読む)

- 大山 充

- (投資アドバイザー)

ETFの乖離について:良いETFとは?!

![]() みなさんこんにちは!東京総合研究所スタッフチームです。 本日は、 良いETFとはなにか。 についてお話します。 結論:良いETFとは投資信託とETFの違いNAVと市場価格の乖離:ディスカウント・プレミアム分析乖離を小さくするためにはベンチマークとする指数とETFの市場価格の乖離1.結論:良いETFとは 結論は同じ様なテーマと手数料のETFの場合、 出来高が多い、頻繁にトレードされる銘柄 です。...(続きを読む)

みなさんこんにちは!東京総合研究所スタッフチームです。 本日は、 良いETFとはなにか。 についてお話します。 結論:良いETFとは投資信託とETFの違いNAVと市場価格の乖離:ディスカウント・プレミアム分析乖離を小さくするためにはベンチマークとする指数とETFの市場価格の乖離1.結論:良いETFとは 結論は同じ様なテーマと手数料のETFの場合、 出来高が多い、頻繁にトレードされる銘柄 です。...(続きを読む)

- 大山 充

- (投資アドバイザー)

NISAとつみたてNISA、どっちがお得なの?①

皆さん、こんにちは!東京総合研究所スタッフチームです(*^^*)!! 今回は、「つみたてNISAとNISAのメリット・デメリット」についてお話しします! 2018年からスタートしたつみたてNISA。利用されている方も多いのではないでしょうか? また、以前からNISAで投資をしていて、「このままNISAを続けた方がいいの?それともつみたてNISAに変えた方がお得なのかな?」と気になったことの...(続きを読む)

皆さん、こんにちは!東京総合研究所スタッフチームです(*^^*)!! 今回は、「つみたてNISAとNISAのメリット・デメリット」についてお話しします! 2018年からスタートしたつみたてNISA。利用されている方も多いのではないでしょうか? また、以前からNISAで投資をしていて、「このままNISAを続けた方がいいの?それともつみたてNISAに変えた方がお得なのかな?」と気になったことの...(続きを読む)

- 大山 充

- (投資アドバイザー)

投資信託の知られざるリスクとは?

皆さん、こんにちは!(*^_^*)東京総合研究所スタッフチームです! 本日は、「投資信託のリスク」について書いていきます。 大きく分けて、この三つがあります。1. リターン率の悪さ2. 手数料の罠3. 信託報酬という落とし穴 1.リターン率の悪さ東京総合研究所が調べた結果、3年間のリターン率平均はたったの3%でした。ここから手数料を引けば、利益はマイナスになってしまいます。手数料を引い...(続きを読む)

皆さん、こんにちは!(*^_^*)東京総合研究所スタッフチームです! 本日は、「投資信託のリスク」について書いていきます。 大きく分けて、この三つがあります。1. リターン率の悪さ2. 手数料の罠3. 信託報酬という落とし穴 1.リターン率の悪さ東京総合研究所が調べた結果、3年間のリターン率平均はたったの3%でした。ここから手数料を引けば、利益はマイナスになってしまいます。手数料を引い...(続きを読む)

- 大山 充

- (投資アドバイザー)

投資信託の手数料競争激化

投資家にはうれしいことです。 日米の投資信託市場で、手数料の引き下げ競争が激しくなっています。米国では今月、手数料の一種で、残高に応じて投資家が支払う信託報酬が全くかからない投信が初めて登場。日本でも積み立て投資の広がりから、信託報酬の引き下げが進んでいます。 株価指数などに連動して運用する手数料の安さを売りにしたパッシブ投信の競争過熱が背景にあり、顧客は運用収益をあげやすくなるため投...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

投資信託の手数料がどんどん下がっている

投資信託の運用手数料にあたる信託報酬が徐々に下がってきているようです。もともと日本の信託報酬はアメリカなどに比べて非常に高いです。それが運用の広がりを阻害している可能性があると金融庁も指摘しています。 来年からは積み立てNISAも始まるのでもっと手数料が安くなることを期待しています。(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

イデコ(個人型確定拠出年金)、始めていますか?

個人型確定拠出年金(以下イデコとする)ですが、現役世代の ほぼ全員が加入できるようになって、4ヶ月目になりました。 実際の加入者は1月末時点で35万人超と、 昨年12月と比較して約8%増加(厚生労働省調べ)。 ただし、全加入者数(約6,700万人)に対しての比率は0.5%弱。 加入者数は増えてはいますが、 まだまだ認知されていないのが現状です。 節税効果が高...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

フィンテック(金融とITの融合)で資産運用が変わる?

1.新興ベンチャー企業が投資を身近に感じられるようなサービスを展開 1.ロボアド(ロボット・アドバイザー)・・・ウェルスナビ 1月末に提携したSBI証券を経由した口座開設が急増。わずか1ヶ月で25億円の運用資産を集めたようだ。 このサービスは、スマホなどで簡単な質問を答えるだけで、その人に合った資産運用を教えてもらえるもの。 専門的な知識は必要なく、少額投資からスタートできるという...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

投資信託の手数料が高すぎるので投資信託が普及しない

投資信託の手数料が高すぎるので投資信託が普及しない 日本の投資信託の手数料は高いといわれていますが、どれくらい高いのでしょうか? 金融庁のデータによると規模の大きい投信をアメリカと比較してみるとアメリカでは販売手数料0.59%日本は3.2%、また信託報酬はアメリカが0.28%にほんは1.53%と以上に高いです。さらに過去平均収益率の比較もされていてアメリカは5.2%に対して日本は▲0.11%・...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

初心者向け?「自動ブレーキ付」投信、コストを見極めて!

1.ブラックスワン 株の世界では想像を超えるほどの株価変動のことを「ブラックスワン」という。今年はその「(下げ方向の)ブラックスワン」が2度も舞い降りた年となった。 ①日経平均の下落幅が歴代8位の「ブレグジット(イギリスのEU離脱)」 ②同25位の「米大統領選のトランプ勝利」 「ブレグジット」の下落幅は1,286円(6月24日)。 「米大統領選のトランプ勝利」の下落幅は919円...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

低コストのアクティブ投信、長期運用の味方?!

1.インデックス型投信の手数料は競争激化により低下傾向 資産運用において、保有期間中にかかる手数料の差は、最終的な運用成績に大きく影響する。 手数料が低い投資信託(投信)の代名詞といえる「インデックス型投信」(株価指数などのベンチマークと同等の運用を目指す投信)では、ここ1年ほどで、保有期間中にかかる手数料(信託報酬)が低下傾向だ。 三井住友アセットマネジメントが昨秋、確定拠出年金(...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

資産形成は、金融機関が紹介しない、ETF=上場投資信託を活用しよう

皆様は(東京)証券取引所にも上場されている上場投資信託=ETF(Exchange Traded Fund )を知っていらっしゃいますか。実は知る人が少ない金融商品です。 ∵ネット証券以外でお客様に紹介することが少ない金融商品だからです。 なぜならば、現在株式と同様、銀行での取り扱いはありません。株式と同様、上場している商品であれば、証券会社が薦めれば良いのですが、従来型の証券会社は利益が少ない為...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資の基本「リターン」「リスク」「コスト」

リターンは成長率をみることが大切、それを表せるのが幾何平均 ―――無理のない投資を成功させるため、何から学んだらいいですか? 「投資を行うことで得られる収益『リターン』と収益の不確実性・変動性を意味する『リスク』から学びましょう」 ―――リターンは…例えば100万円が110万円になったら、リターン10万円ということですね。 「確かに増えた分は10万円ですね。ただ、投資の世界では、リターンは...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

竹川氏、山崎氏、吉井氏パネルディスカッションより

1月10日に横浜のパシフィコ開催された楽天証券新春講演会2016を受講いたしました。 投資に関する情報を収集しましたので皆様とシェアします。 当講演会は毎年開催され、私はできるだけ受講するよう心がけています。 講演内容の全てを筆記することはできなかったので、要点のみ記載いたします。 前回は竹中氏の講演でしたが、今回はパネルディスカッション 『”貯蓄から投資へ”への流れがついに本格化...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本の投資信託にコスト革命が!

1.低コスト投信が次々に発売 日本においては、低コストのインデックスファンド(株価指数などに連動する投資信託)として、三菱UFJ国際投信や三井住友トラストアセットマネジメント、セゾン投信などがネット証券会社を通じたり、直販形態で販売されていた。 数年前から低コストで業界に切り込んできたのが、ニッセイアセットマネジメント。 ところが、本年9月に三井住友トラストアセットマネジメントが、確定拠...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

【投資信託】アクティブファンドとパッシブファンド(インデックスファンド)

アクティブファンドとパッシブファンド(インデックスファンド)投資信託(ファンド)は、運用手法の違いによって「パッシブファンド」と「アクティブファンド」の2つに分類することができます。「パッシブファンド」は、基準価額がある特定の指数(インデックス)に連動する投資成果を目指すファンドです。「アクティブファンド」は、特定の指数を上回る投資成果を目指すファンドです。以下、両者の特徴や違いについて解説をさせ...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

【投資信託】手数料・費用

お持ちの投資信託の信託報酬が何%がご存知ですか?投資信託は、「購入する時に購入手数料を支払って終わり」ではありません。保有している間、信託報酬を支払っています。昨日も今日も支払っています。保有期間によっては、購入手数料よりも信託報酬の負担の方が大きくなるケースもあります。信託報酬も、購入の際にご注意いただきたい重要なポイントです。今回は、投資信託の手数料・費用について解説をさせていただきます。お役...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「確定拠出年金(企業型)」金融機関選びのポイント(導入をお考えの企業様へ)

厚生労働省の発表(2015年3月末)によれば、企業型確定拠出年金の実施事業主数は19,832社、加入者数は505.2万人とのことです。確定給付年金からの移行や、福利厚生の拡充としての導入によって、その数は右肩上がりに増加しています(2005年3月末は4,350社、2010年3月末は12,902社でした)。厚生年金基金の解散による確定拠出年金の導入も想定されるため、今後益々の普及が見込まれます。今回...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「確定拠出年金(個人型)」金融機関選びのポイント

個人型確定拠出年金に加入する方は、ご自身で金融機関を選ぶことができます。今後、個人型への加入資格の範囲が拡大される予定もあり加入者が一層増えることが想定されます。その際に、金融機関選びに悩まれる方も増えるのではないかと思います。また、企業型に加入している方が、退職や転職に伴い、個人型に加入するというケースもあります。ここでは、個人型確定拠出年金における金融機関の選び方、そのポイントについてお話させ...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「確定拠出年金」運用商品選びのポイント②

投資信託等の具体的な運用商品についてお話させていただきます。企業型確定拠出年金においてはその企業によって、個人型確定拠出年金においては選んだ金融機関によって、商品ラインナップ(選択できる商品)が大きく異なります。ご自身が選択可能な商品ランナップを確認しながら、下記情報をお役立ていただければ幸いです。 選択肢(どんな商品があるのか)●元本確保型商品(定期預金、年金保険など)定期預金を満期前...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

資産運用のパフォーマンスは資産配分とコストが決め手

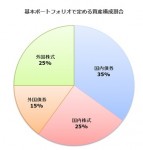

先週土曜日に「ETF=上場投資信託」の勉強会の講師を務めました。ライフプラン上のリスクに対処するために資産を殖やすことは大切です。資料の中から資産配分とコストに関わる部分を紹介いたします。■投資で最初に行うことご承知の通り、投資で最初に行うことは、資産をどのように配分するかです、何故ならば、充分に分散されたポートフォリオの運用成績の90%以上は資産配分に基づくとされています。また、現代ポートフォリ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

シニアの資産運用 自分で作る保有コストが安いバランスファンド

日経平均が20,000円を回復し、東証時価総額が終値ベースで600兆円を超えるなどバブルの再来が囁かれるなか、NISA等投資に関する新制度も相まって、主要証券10社の預かり資産が2014年度末で297兆円となり、都市銀行の預金残高303兆円に迫っていると報道されています(日経新聞5月13日朝刊より)。著者は投資に回る資金が増えるのは良いことと捉えています。NISAではバランスファンドが好調、ラップ...(続きを読む)

日経平均が20,000円を回復し、東証時価総額が終値ベースで600兆円を超えるなどバブルの再来が囁かれるなか、NISA等投資に関する新制度も相まって、主要証券10社の預かり資産が2014年度末で297兆円となり、都市銀行の預金残高303兆円に迫っていると報道されています(日経新聞5月13日朝刊より)。著者は投資に回る資金が増えるのは良いことと捉えています。NISAではバランスファンドが好調、ラップ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

シニアの資産運用 日本のETF(上場投信)マーケットで買えるものは少ない

前回は拡大しているETF(上場投資信託)の歴史と拡大要因について述べました。今回は日本のETFの現状を説明いたします。■日本のETFの現状日本で取引量の多いのは、投機的な銘柄で、長期保有商品は少ないのが現況です。東証ETFスクエアの記載内容を確認しますと、2015年3月末時点で、世界有数(アジア№1)の東京証券取引所に上場しているETFは3月末時点で180本という少なさで、ETFと同じように取引で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

上場投資信託(Exchange-Traded Fund )のマーケットが急拡大した要因

前回のコラムで、シニアの資産運用には上場投資信託(Exchange-Traded Fund )が適しているとしてお勧めしました。今回は世界的に急伸しているETFの歴史と仕組みについて説明いたします。■最初の上場投資信託=ETFと現在のマーケット規模上場投資信託(ETF)が初めて上場されたのは1987年にカナダのトロント証券取引所です。トロント証券取引所が建設と不動産業種を除く大型株35銘柄から算出...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

シニアの資産運用はコストと手間の観点からご自身で行うのがベストです。

シニアの方が金融機関に相談に行かれると、現役時代よりも収入が減少するので、大きな損失が出ないような、バランス型の投資信託を薦められることが多くなります。確かに、大きな損失を抱えない為にも、資産配分に留意して、ご自身のリスク許容度に合わせた、アセットアロケーション戦略が必要になります。と、同時に、コストが低い運用も考慮することが大切です。というよりも、低コスト運用は成功する秘訣でもあるからです。■ア...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ポートフォリオにおける日本株の分散について考える

前回までのコラムで、国際分散投資=アセットの分散について説明いたしました。今回は、アセット内(株式)での分散について、どの様にすれば、より分散が図れるのかを説明いたします。日本株式への投資を考える際、通常は3通りの方法が考えられます。1.個別株式を購入する方法です。 上場企業であれば、上場している取引所で、証券会社を通じて買うことが出来ます。 購入の際には、購入金額の他に売買手数料が発生します。口...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金形成にとても有利な確定拠出型年金を知る

前回のコラムで、資産運用はアセット・アロケーション方針の作成と、資産運用全体に掛るコスト負担の削減が重要と説明しました。今回は、自分で形成する私的年金として「確定拠出年金」を紹介します。厚生労働省は本年4月3日に大189回通常国会に「確定拠出年金法等の一部を改正する法律案」を提出しました。★法案の趣旨は:企業年金制度等について、働き方の多様化等に対応し、企業年金の普及・拡大を図るとともに、老後に向...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金の資産形成と投資の基礎知識、資産配分とリスクについて

前回のコラムで、老後資金の目標額が設定された後に考えて頂きたいのが、ご自身のリスク許容度(通常は損失量)です。例えば、資産形成の期間単年度でも損失が出るのが「嫌」、元本保証を求めるのであれば、定期預金、日本の個人向け国債、等、限られた資産で運用しなければなりません。しかしながら、このようなリスクフリーと考えられている商品も、インフレリスクには弱いのです。それでも、日本の定期預金1年もの金利は、イン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

人生95年と考えて、ライフプランを考える時代

1.日本人の平均寿命、生存確率からライフプランを考えてみる 老後生活資金はいつまでに、いくら貯めておけば安心なのか? 不安を抱える人も多いと思う。 日本人男性の4人に1人が約90歳、女性は約95歳まで生存する。 脆弱な日本の年金制度を考慮した上で、長い老後に備えるためには自己責任による資産運用が必須アイテムなりそうだ。 2013年の日本人の平均寿命は、男性が80歳、女性が86歳...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

マイファンドレポート 2014年12月のリターンは-0.92%、年初来では+6.33%です。

myfund 2014年12月の収益率は-0.92%、年初来では+6.33%、年間では+6.10%でした。myfundの基準価格は円 前月比-74円でした。国内外の株価低下と円安効果との鎬合いとなっています。資産の42%がREITで占められているAファンドは、当月の収益率は-0.08%、年初来で8.72%です。日銀の追加金融緩和の影響でJ-REITの上昇が支えています。国内リートはバブル的です。一...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

最近流行りの「ラップ口座」、プロは利用しない!

ファイナンシャルプランナーが天職! BYSプランニング(http://www.bys-planning.com)の釜口です。 今回のコラムは『最近流行りの「ラップ口座」、プロは利用しない!』 1.ラップ口座が人気 日本の金融資産構成は非常にいびつだ。 60歳以上の人が金融資産総額の60%近くを保有している。 退職すれば、突然1000万円単位のお金が銀行預金に入り、「お金が増える方法を...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

ネット証券が証券仲介業に力を入れるも・・・

SBI証券や楽天証券は、IFA(証券仲介業者)を活用した対面式を強化し、投資信託などの預かり資産を増やしています。市場動向に左右されない信託報酬などを安定的に得る狙いだそうです。 IFAとは、金融機関から独立した証券会社の元社員や税理士らが、顧客に資産運用のアドバイスを行う制度で、FPなどもこれに登録して証券などを販売している人もいます。もちろん弊社は販売を目的としている会社ではないので、I...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

長期保有対象の株式や投資信託の歴史概観

前回、新ファミリー一族の長期投資に耐えうる商品として、投資信託やETFをお勧めしました。本来は株式を紹介したいのですが、色々な本やネットで調べますと、企業の盛時の継続期間が30年に満たないという短いことが分かってまいりました。前回も紹介しましたが、100年以上の老舗企業は日本が全世界でダントツに多いのです。例えば、2006年までは世界で一番古い企業としてギネスに登録されていたのは、日本の金剛組(5...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

現預金と日本株の期待リターンとリスク

前回は、現金と預貯金などのリスクを記しました。インフレ率に勝つためには、他の資産との運用が必要です。 1970年から2000年にかけて捉えた中で、一番上昇したのはTOPIXです。 ご存じとは思いますが、日経平均やTOPIX(東証株価指数)は指数の為、TOPIXそのものを購入することは、過去には出来ませんでした。バブル時代には、日経平均を買いたいと証券会社に入ってくるお客様が、ニュースにもなる...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

blog201403、信託法

blog201403、信託法 寺本振透『解説 新信託法』弘文堂 罰則の部分を除く本文約310頁。平成19年刊行。信託法の立法に際して出版された。 本書は、基本的に逐条解説であり、関連条文をまとめて解説している。 信託法は、英米法系の国で発展した法律で、主に富裕層の遺産管理などに用いられていた。近時は、投資信託、資産流動化、企業年金信託などの投資用にも用いられている。 信託法は、民法の...(続きを読む)

- 村田 英幸

- (弁護士)

寺本振透『解説 新信託法』弘文堂

解説 新信託法/弘文堂

¥3,675

Amazon.co.jp

寺本振透『解説 新信託法』弘文堂

罰則の部分を除く本文約310頁。平成19年刊行。信託法の立法に際して出版された。

本書は、基本的に逐条解説であり、関連条文をまとめて解説している。

信託法は、英米法系の国で発展した法律で、主に富裕層の遺産管理などに用いられていた。近時は、投資信託、資産流動化、企業年金信託などの...(続きを読む)

解説 新信託法/弘文堂

¥3,675

Amazon.co.jp

寺本振透『解説 新信託法』弘文堂

罰則の部分を除く本文約310頁。平成19年刊行。信託法の立法に際して出版された。

本書は、基本的に逐条解説であり、関連条文をまとめて解説している。

信託法は、英米法系の国で発展した法律で、主に富裕層の遺産管理などに用いられていた。近時は、投資信託、資産流動化、企業年金信託などの...(続きを読む)

- 村田 英幸

- (弁護士)

寺本振透『解説 新信託法』弘文堂

解説 新信託法/弘文堂

¥3,675

Amazon.co.jp

寺本振透『解説 新信託法』弘文堂

罰則の部分を除く本文約310頁。平成19年刊行。信託法の立法に際して出版された。

本書は、基本的に逐条解説であり、関連条文をまとめて解説している。

信託法は、英米法系の国で発展した法律で、主に富裕層の遺産管理などに用いられていた。近時は、投資信託、資産流動化、企業年金信託などの...(続きを読む)

解説 新信託法/弘文堂

¥3,675

Amazon.co.jp

寺本振透『解説 新信託法』弘文堂

罰則の部分を除く本文約310頁。平成19年刊行。信託法の立法に際して出版された。

本書は、基本的に逐条解説であり、関連条文をまとめて解説している。

信託法は、英米法系の国で発展した法律で、主に富裕層の遺産管理などに用いられていた。近時は、投資信託、資産流動化、企業年金信託などの...(続きを読む)

- 村田 英幸

- (弁護士)

寺本振透『解説 新信託法』弘文堂

寺本振透『解説 新信託法』弘文堂 罰則の部分を除く本文約310頁。平成19年刊行。信託法の立法に際して出版された。 本書は、基本的に逐条解説であり、関連条文をまとめて解説している。 信託法は、英米法系の国で発展した法律で、主に富裕層の遺産管理などに用いられていた。近時は、投資信託などの投資用にも用いられている。 また、信託法は、民法の特別規定、手続を含んでいる。 なお、本書では指摘...(続きを読む)

- 村田 英幸

- (弁護士)

寺本振透『解説 新信託法』弘文堂

寺本振透『解説 新信託法』弘文堂 罰則の部分を除く本文約310頁。平成19年刊行。信託法の立法に際して出版された。 本書は、基本的に逐条解説であり、関連条文をまとめている。 信託法は、英米法系の国で発展した法律で、主に富裕層の遺産管理などに用いられていた。近時は、投資信託などの投資用にも用いられている。 また、信託法は、民法の特別規定、手続を含んでいる。 なお、本書では指摘されてい...(続きを読む)

- 村田 英幸

- (弁護士)

寺本振透『解説 新信託法』弘文堂

解説 新信託法/弘文堂

¥3,675

Amazon.co.jp

寺本振透『解説 新信託法』弘文堂

罰則の部分を除く本文約310頁。平成19年刊行。

信託法の立法に際して出版された。

今日までに、上記書籍のうち、以下の部分を読みました。

信託法は、英米法系の国で発展した法律で、主に富裕層の遺産管理などに用いられていた。近時は、投資信託などの投資用にも用いられている。

また、...(続きを読む)

解説 新信託法/弘文堂

¥3,675

Amazon.co.jp

寺本振透『解説 新信託法』弘文堂

罰則の部分を除く本文約310頁。平成19年刊行。

信託法の立法に際して出版された。

今日までに、上記書籍のうち、以下の部分を読みました。

信託法は、英米法系の国で発展した法律で、主に富裕層の遺産管理などに用いられていた。近時は、投資信託などの投資用にも用いられている。

また、...(続きを読む)

- 村田 英幸

- (弁護士)

176件中 1~50 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。