「医療保障」を含むコラム・事例

88件が該当しました

88件中 1~50件目

- 1

- 2

来春の料率改定でどう変わるのか? 死亡保険と生存保険

今回は「来春の料率改定でどう変わるのか?死亡保険と生存保険」 についてお伝えいたします。 生命保険会社の保険料は、10年ごとに改定される「標準生命表」 に基づき、死亡保険や生存保険の保険料が決定されます。 2016年の日本人の平均寿命は女性87.14歳、男性80.98歳で、 いずれも過去最高を更新。 長寿化にともない、死亡保険や生存保険の比率も変化しています。 「保...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

自己負担ゼロの医療保険ZiPPi、インターネット限定で登場

今回は「自己負担ゼロの医療保険ZiPPi、インターネット限定で登場」 についてお伝えいたします。 日本人の医療保険および医療保障がある生命保険の加入率は 72.1%(生命保険文化センター H28年生活保障に関する調査)。 そのほとんどが1日5,000円や1万円などの日額医療保障です。 そして、単体の医療保険の場合、そのほとんどが終身型の医療保険 というのが実態です。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険7

死亡保障から医療保障へのニーズの変化もあり、各保険会社は“貯蓄型の保険”から“掛け捨て型の保険”へシフトしていきました。掛け捨て型の代表的な保険商品は「医療保険」ですが、医療保険のリーディングカンパニーであるアフラック(アメリカンファミリー生命保険会社)は、終身医療保険である『EVER』シリーズを、平成14(2002)年から約10年で累計販売700万件を突破しました。追随する保険会社は、より安い保...(続きを読む)

死亡保障から医療保障へのニーズの変化もあり、各保険会社は“貯蓄型の保険”から“掛け捨て型の保険”へシフトしていきました。掛け捨て型の代表的な保険商品は「医療保険」ですが、医療保険のリーディングカンパニーであるアフラック(アメリカンファミリー生命保険会社)は、終身医療保険である『EVER』シリーズを、平成14(2002)年から約10年で累計販売700万件を突破しました。追随する保険会社は、より安い保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険4

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険3

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直しはなぜ必要?

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険会社のバリエーション

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

医療費の国際比較と国民負担について

回は医療費の動向と高齢者の負担について考えました。巷間言われている生活者の医療費と負担について国際比較資料を探し、日本の負担はどのレベルにあるのかを探りました。資料は、「厚生労働省医療保障制度に関する国際関係資料」から得ています。下図は、OECD加盟国の2012年医療費の状況です。■OECD加盟国の医療費の状況・総医療費の対GDP比が一番高いのはアメリカ合衆国で16.9%です。次いでオランダの11...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険料の払込期間はいつまでにする?

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険加入のタイミングはいつ?

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

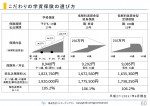

こだわりの学資保険の選び方

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

ライフプラン上のリスク 出産に関わる費用とリスク

前回まで結婚に関わるものをお届けしました。今回は出産の際に関わるリスクとその保障等について述べます。■出産に関わる費用出産に関わる費用は厚生労働省保険局の資料によれば、全国の平均的な出産費用は下図の通りで、平成24年度は、入院日数6日で486,734円です。■ 出産育児一時金一方、被保険者は、健康保険から出産育児一時金が受けられます。(全国健康保険協会HPから引用)•出産育児一時金は、被保険者及び...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

こだわりの医療保障の選び方

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

公的医療保険制度について

昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しています。病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療サービスを受けることができます。また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保...(続きを読む)

昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しています。病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療サービスを受けることができます。また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(12)医療保険を選ぶポイント(山下FP企画・西宮)

医療保険を選ぶポイントはさまざまありますが、 出費がかさむ時期に絞って入院リスクに備えたいという人なら、 必要な期間限定の「定期タイプで安く保障を得る」のが合理的です。 定期タイプといえども、 10年更新だけではなく、60歳まで、 あるいは65歳、70歳まで保険料は同じというタイプもあるので、 更新で保険料がアップするのが不安な人は、 はじめからこうした商品を選んでおくと安心です。 ですが...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

学資保険(こども保険)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

塾か?家庭学習か? 塾選び体験記 続編

先日寄稿した記事(塾選び体験記 我が家に合った塾選び)では、どの塾にするかという内容で書きましたが、そもそも塾がいいの? 家庭学習がいいの? というご相談をいただきましたので、続編をお届けします。 塾か家庭学習か? 一番気になるのは月謝 我が家の場合は家庭の事情(共働き)で、学童保育に変わる選択肢として、塾を選択したわけですが、親が家にいて子どもの勉強を見てあげているお母さんから、...(続きを読む)

- 京増 恵太郎

- (ファイナンシャルプランナー)

利率変動型積立終身保険

(主契約は「積立型終身保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

利率変動型積立終身保険とは、第一保険期間と第二保険期間とに分かれ、第一保険期間中は積立部分を主契約とし、定期保険(特約)や医療保険(特約)などの保障部分をセットした保険で、第二保険期間では、第一保険期間に積み立てた額を元に、終身保険に移行するため、何歳で亡くなっても、一時金で死亡保険金が支払われる...(続きを読む)

(主契約は「積立型終身保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

利率変動型積立終身保険とは、第一保険期間と第二保険期間とに分かれ、第一保険期間中は積立部分を主契約とし、定期保険(特約)や医療保険(特約)などの保障部分をセットした保険で、第二保険期間では、第一保険期間に積み立てた額を元に、終身保険に移行するため、何歳で亡くなっても、一時金で死亡保険金が支払われる...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

生存給付金付定期保険

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

あなたの保障のニーズは?

保障は、大きく分類すると「4つの保障」+「その他」があります。今あなたが加入している保険、検討しようとしている保険はどこに分類されるのかを把握する必要があります。

生命保険というと、死亡したときにもらうお金、というイメージが強いですが、「死亡保障」の他に、生きるための保障として「医療保障」「介護保障」「老後保障」も重要です。

子どもの教育資金の準備に保険を利用し、積み立てていくのも保険加入の仕方の...(続きを読む)

保障は、大きく分類すると「4つの保障」+「その他」があります。今あなたが加入している保険、検討しようとしている保険はどこに分類されるのかを把握する必要があります。

生命保険というと、死亡したときにもらうお金、というイメージが強いですが、「死亡保障」の他に、生きるための保障として「医療保障」「介護保障」「老後保障」も重要です。

子どもの教育資金の準備に保険を利用し、積み立てていくのも保険加入の仕方の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

誰のために保険に加入しますか?

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子供の医療費はかからないから、医療保険はいらないと思います。

こんにちは、人よりちょっとお金に強くなる! 「子育てママが家計簿なしで3000万円貯める3つのコツ」講師のファイナンシャルプランナー藤原です。 メニュー/アクセス/電話をかける/メールで予約 子供が通院したり、入院したりした際、「乳幼児医療費助成制度」から医療費の助成があるのはご存じの方も多いはず。 だから「子供の医療保険はいらない」という人もいます。 でも、この制度をきちんと理...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

バリューセットはお得!?

期間限定もの。つい食べてしまいます^^;

和風おろしソースがタツタと合って、美味しかったです^^

以前は、これにポテトのMサイズがついた「バリューセット」を頼んでいたのですが、一身上の都合により、脂分の多いポテトは食べないようにしています。

こんにちは、人よりちょっとお金に強くなる!

「お金と保険の勉強会」講師のファイナンシャルプランナー藤原です。

アクセス/電話をかける...(続きを読む)

期間限定もの。つい食べてしまいます^^;

和風おろしソースがタツタと合って、美味しかったです^^

以前は、これにポテトのMサイズがついた「バリューセット」を頼んでいたのですが、一身上の都合により、脂分の多いポテトは食べないようにしています。

こんにちは、人よりちょっとお金に強くなる!

「お金と保険の勉強会」講師のファイナンシャルプランナー藤原です。

アクセス/電話をかける...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

医療保険の選び方①はじめに

やっぱり一番相談を受けるのが、入院した時の医療保険です。 健康ボーナスがもらえるものや、女性疾病に保障が倍増する保険・・ いろいろありますが、保険選びのポイントを考えて行きましょう。 ちなみに私は、スノーボードの練習中にぎっくり腰になって5日間入院して、入院費用が8万円かかりましたが、2本の医療保険から合計40万円入ってきました。(医療保険には月々7000円ほど払っていますので・・) そういう掛...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

保険加入や見直しを考えるときに、是非知っておいてほしいこと

こんにちは、石川です。 保険の加入のことで、少しばかり皆さんに考えて頂きたいことを書いてみます。 皆さんが、大手日本社の生命保険に入るとします。 例えば、40歳のあなたはこんな保険を勧められるでしょう。 終身死亡保障 100万円 今から10年間でなくなったら 2500万円(10年定期) 三大疾病で所定の状態に 300万円(10...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

死亡保険②必要保障額を正確に計算して見ましょう。

前回は、必要保障額を概算で出しました。 細かくなりすぎると、イメージしずらくなるので。 ただ、ご興味がある方のために、より正確に計算してみましょう。 お子様が大学卒業するまでを親の責任と考えて、ほんとうに必要な保障額を一度、考えて見ましょう。 1.残された奥さまとお子さんとで3人で暮らす生活費 (月○○万円×12ヶ月×上のお子さんが大学卒業するまでの年数) 2.上のお子さん大卒後、したのお子...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

加入条件が緩やかな子ども向けの保障

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 小さなお子さんがいると、子どもの保障をどうしようと考えられるご家庭が多いですね。 学資保険や子ども保険の特約に、子どもの医療保障や死亡保障をつけた商品もありますが、...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

医療保険の選び方②保険期間

医療保険の選び方で最も重要なポイントは、保険期間です。 昔は老後の医療費が無料でした。 今となっては、信じられない制度ですが・・・。 ところが、今、老後の医療費も1割負担が求められています。 この先、さらに負担が増える可能性もありますよね 昔の保険は、60歳以降の医療がついていない場合も多いのです。 まさか、老後も医療費が必要になると思ってない時代の設計なんで、まあ、仕方ないです...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

医療保険の選び方①はじめに

やっぱり一番相談を受けるのが、入院した時の医療保険です。 健康ボーナスがもらえるものや、女性疾病に保障が倍増する保険・・ いろいろありますが、保険選びのポイントを考えて行きましょう。 ちなみに私は、スノーボードの練習中にぎっくり腰になって5日間入院して、入院費用が8万円かかりましたが、2本の医療保険から合計40万円入ってきました。(医療保険には月々7000円ほど払っていますので・・) そういう掛...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

医療保険の選び方②保険期間

医療保険の選び方で最も重要なポイントは、保険期間です。

昔は老後の医療費が無料でした。

今となっては、信じられない制度ですが・・・。

ところが、今、老後の医療費も1割負担が求められています。

この先、さらに負担が増える可能性もありますよね

昔の保険は、60歳以降の医療がついていない場合も多いのです。

まさか、老後も医療費が必要になると思ってない時代の設計なんで、まあ、仕方ないです...(続きを読む)

医療保険の選び方で最も重要なポイントは、保険期間です。

昔は老後の医療費が無料でした。

今となっては、信じられない制度ですが・・・。

ところが、今、老後の医療費も1割負担が求められています。

この先、さらに負担が増える可能性もありますよね

昔の保険は、60歳以降の医療がついていない場合も多いのです。

まさか、老後も医療費が必要になると思ってない時代の設計なんで、まあ、仕方ないです...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

医療保険の選び方①はじめに

やっぱり一番相談を受けるのが、入院した時の医療保険です。

健康ボーナスがもらえるものや、女性疾病に保障が倍増する保険・・

いろいろありますが、保険選びのポイントを考えて行きましょう。

ちなみに私は、スノーボードの練習中にぎっくり腰になって5日間入院して、入院費用が8万円かかりましたが、2本の医療保険から合計40万円入ってきました。(医療保険には月々7000円ほど払っていますので・・)

そういう掛...(続きを読む)

やっぱり一番相談を受けるのが、入院した時の医療保険です。

健康ボーナスがもらえるものや、女性疾病に保障が倍増する保険・・

いろいろありますが、保険選びのポイントを考えて行きましょう。

ちなみに私は、スノーボードの練習中にぎっくり腰になって5日間入院して、入院費用が8万円かかりましたが、2本の医療保険から合計40万円入ってきました。(医療保険には月々7000円ほど払っていますので・・)

そういう掛...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

ネット通販保険の選び方

当事務所が保険会社の紐付きでないのを長所に、保険の比較サイトを漁りながら、「使える保険はどれだ、この特約は付けておいて損は無い、うわ!このシステム欲しい!!」など盛り上がっていました。 例えば 医療保険と、ガン保険をセット売りしているモノがトータルではトクなのか? ばら売りで更新時に他社と比べるのが良いのか? ここらへんは、ご相談者さんのライフプランと保険料と保障とのトータルで選んでいくしかな...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

医療保険の選び方 2.保険期間

医療保険の選び方で最も重要なポイントは、保険期間です。 昔は老後の医療費が無料でした。 今となっては、信じられない制度ですが・・・。 ところが、今、老後の医療費も1割負担が求められています。 この先、さらに負担が増える可能性もありますよね 昔の保険は、60歳以降の医療がついていない場合も多いのです。 まさか、老後も医療費が必要になると思ってない時代の設計なんで、まあ、仕方ないで...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

88件中 1~50 件目

- 1

- 2

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。