「必要保障額」を含むコラム・事例

87件が該当しました

87件中 1~50件目

- 1

- 2

来春の料率改定でどう変わるのか? 死亡保険と生存保険

今回は「来春の料率改定でどう変わるのか?死亡保険と生存保険」 についてお伝えいたします。 生命保険会社の保険料は、10年ごとに改定される「標準生命表」 に基づき、死亡保険や生存保険の保険料が決定されます。 2016年の日本人の平均寿命は女性87.14歳、男性80.98歳で、 いずれも過去最高を更新。 長寿化にともない、死亡保険や生存保険の比率も変化しています。 「保...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険3

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

4年前に考えていた「FPが街の魅力作りをお手伝いする」ということ

こんばんは、石川です。

今回は私が4年前に、地元香美市に働きかけていたものをお見せしたいと思います。

PCを整理していたら出てきたものですが。。。

-----------------------------------------------

はじめに

皆さんご存知のように、少子高齢化が急速に進んでいます。

これは、今後の「暮らし方」に大きな影響を与えることでしょう。

たとえば「自助努力」とい...(続きを読む)

こんばんは、石川です。

今回は私が4年前に、地元香美市に働きかけていたものをお見せしたいと思います。

PCを整理していたら出てきたものですが。。。

-----------------------------------------------

はじめに

皆さんご存知のように、少子高齢化が急速に進んでいます。

これは、今後の「暮らし方」に大きな影響を与えることでしょう。

たとえば「自助努力」とい...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直しはなぜ必要?

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

老後の年金いくらもらえるの?

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

老後保障はいくら必要?

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

いちばん得をする保険の知識セミナー (大阪・梅田) お知らせ

ファイナンシャルアカデミーさん主催の保険セミナーの講師を務めます。 保険に加入するのは初めて!という方、必見のセミナーです。 基本からわかりやすく解説します。 毎月の保険料が高いと思っている方 生命保険のしくみを理解されたい方 公的な保険と民間の保険を理解されたい方 自分にぴったりの生命保険を選べるようになりたい方 生保レディと打合せをする前に基礎知識を...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

こだわりの定期保険の選び方

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

亡くなったときの公的保障は?

家族の経済的担い手である大黒柱が亡くなったとき、公的年金制度の加入者であった場合もしくは年金受給者であった場合、遺族の生活保障として遺族給付という公的保障があります。遺族給付には、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入、家族構成などによってその額や支給期間は異なりますが、まずは子どもがいる家庭で大黒柱が亡くなった場合の遺族年金につい...(続きを読む)

家族の経済的担い手である大黒柱が亡くなったとき、公的年金制度の加入者であった場合もしくは年金受給者であった場合、遺族の生活保障として遺族給付という公的保障があります。遺族給付には、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入、家族構成などによってその額や支給期間は異なりますが、まずは子どもがいる家庭で大黒柱が亡くなった場合の遺族年金につい...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

死亡保障はいくら必要?

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(9)生命保険の正しい入り方(山下FP企画・西宮)

死亡した際に給付金が支払われる生命保険の正しい入り方を、まとめてみました。 ①必要な保障額を算出し、 不足する分だけを保険でカバーしましょう。 ②住宅ローンを組んで 団体生命信用保険に加入している人は、 必要保障額に住宅ローン返済分を 含める必要はありません。 過不足なく、保障金額を見直しましょう。 ③タバコを吸わない人や健康体の人は、 商品によっては保険料の割引が受けられる場合があります...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

生命保険はなぜ必要?

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。

ライフプランとは、生涯を通じた生活設計のことで、生き方や暮らし方、それに伴うお金の使い方などの具体的な計画のことです。例えば結婚、住宅購入、子どもの誕生・進学、定年退職・老後の生活、など、人生には節目で出費がかさむイベントがあります。ライフプランを立てることによって、いつまでにいくらお金を用意しておくべきか見えてきます...(続きを読む)

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。

ライフプランとは、生涯を通じた生活設計のことで、生き方や暮らし方、それに伴うお金の使い方などの具体的な計画のことです。例えば結婚、住宅購入、子どもの誕生・進学、定年退職・老後の生活、など、人生には節目で出費がかさむイベントがあります。ライフプランを立てることによって、いつまでにいくらお金を用意しておくべきか見えてきます...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

カスタマイズメニュー&料金一覧

こんにちは、人よりちょっとお金に強くなる! マネーセミナー講師のファイナンシャルプランナー藤原です。 アクセス/電話をかける/メールで相談/マネーセミナーご予約 個別相談会のカスタマイズメニューは全部で4種類あります。 全部まとめて相談したい方は、フルサポートメニューが圧倒的にお得です^^ →フルサポートメニューはコチラ カスタマイズメニュー①【ライフプランア...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

知らないと損をするお金の話 生命保険編

生命保険は万一の場合の、ご家族の生活が困らないようにするためのものですよね。 では、ご主人様が万一の場合、一体いくらくらいのお金が必要なのでしょうか? ちょっと漠然としていてわかりにくいですよね。 一般的にご主人が万一の場合、遺された家族の生活費は現在の7割程度と言われています。 例えば、生活費(教育費、住居費除く)が20万円の場合、遺族生活費は14万円程度となります。 また、住居費につ...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

「生命保険かけすぎですよ!」

以前の住宅資金個別相談でのお客様との話。 普段の相談の流れで、まずは家計診断をしてから、どれだけ住宅の予算が組めるか打ち合わせをしました。 はじめにお客様の書いた家計支出の内訳を見て、「またか」と思った。 そこで、お客様に質問。 「生命保険掛け過ぎと思いませんか?」 お客様いわく「はい、そうなんです。スイマセン・・・」 別に私に謝ることはないのですが 自分で掛け過ぎとは分かっていても...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

夫婦で考える生命保険、必要保障額はいくら?

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『夫婦で考える生命保険、必要保障額はいくら?』

です。

「私たちに必要な保障額はいくらなの?」

そんな疑問を解決するための究極のツール

「万が一のキャッシュフロー表」をご紹介します。

必要保障額を計算するだけではなく、イザというときにも頼りになります。

All Aboutマネー「ふたりで学ぶマネ...(続きを読む)

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『夫婦で考える生命保険、必要保障額はいくら?』

です。

「私たちに必要な保障額はいくらなの?」

そんな疑問を解決するための究極のツール

「万が一のキャッシュフロー表」をご紹介します。

必要保障額を計算するだけではなく、イザというときにも頼りになります。

All Aboutマネー「ふたりで学ぶマネ...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

死亡保険②必要保障額を正確に計算して見ましょう。

前回は、必要保障額を概算で出しました。 細かくなりすぎると、イメージしずらくなるので。 ただ、ご興味がある方のために、より正確に計算してみましょう。 お子様が大学卒業するまでを親の責任と考えて、ほんとうに必要な保障額を一度、考えて見ましょう。 1.残された奥さまとお子さんとで3人で暮らす生活費 (月○○万円×12ヶ月×上のお子さんが大学卒業するまでの年数) 2.上のお子さん大卒後、したのお子...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

死亡保険①お子様がいらっしゃるご夫婦

お子様がいらっしゃるご家庭の場合、死亡保険金って、いくら必要なんでしょうか? 必要保障額と遺族年金についてザックリと、概算で考えて見ましょう。 お子様がいらっしゃれば、遺族年金がご家族に支払われます。 妻79万円+第一子22万円=101万円 (第二子+22万円、第三子以降+7.5万円) つまり、お子様がおひとりいらっしゃれば、月額8.4万円は受け取れます。 ただし、子の加算は子が18歳になる...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

生命保険 見直し 必要補償額 教育費 どのくらいか?

生命保険 見直し 必要補償額 教育費 どのくらいか? 生命保険の必要補償額を計算する上でははずすことのできない教育費。 いったいどのくらいかかるのでしょうか? 幼稚園 公立251,000円 私立538,000円 小学校 公立334,000円 私立1,373,000円 中学校 公立472,0...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

インフレへの対応策で最も重要な、保険料支出の見直し

支出の中で、住宅に関する支出の次に来るのが、保険です。保険に加入する際に、保管会社の営業と関わらずに保険をお選びに為る事は少なく、多くの方は営業から進められて加入してしまいます。これが、一人当たりの保険料が世界一の要因の一つです。

インフレーションの際には、家計の内で基礎ときな費用が増加します。ローンの返済は必須ですから、まず手を付けるのは保険の見直しです。

あなたが、保険に加入された、または...(続きを読む)

支出の中で、住宅に関する支出の次に来るのが、保険です。保険に加入する際に、保管会社の営業と関わらずに保険をお選びに為る事は少なく、多くの方は営業から進められて加入してしまいます。これが、一人当たりの保険料が世界一の要因の一つです。

インフレーションの際には、家計の内で基礎ときな費用が増加します。ローンの返済は必須ですから、まず手を付けるのは保険の見直しです。

あなたが、保険に加入された、または...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

死亡保険⑥掛け捨て保険とは

掛け捨て保険とは、解約してもほとんどお金がもどってこない定期保険です。

一生涯の死亡保障がなく、10年、20年の保障しか組めませんが、お手ごろな保険料で大きな保障が組めます。

ただ、親の責任を子供の大学卒業までと考えると、親の必要保障額は毎年減少していきます。

ですから、本来必要保障額をグラフ化する右肩下がりの直角三角形になります。

そこで、死亡保障も必要保障額に応じて下がっていく三角形の定期保険...(続きを読む)

掛け捨て保険とは、解約してもほとんどお金がもどってこない定期保険です。

一生涯の死亡保障がなく、10年、20年の保障しか組めませんが、お手ごろな保険料で大きな保障が組めます。

ただ、親の責任を子供の大学卒業までと考えると、親の必要保障額は毎年減少していきます。

ですから、本来必要保障額をグラフ化する右肩下がりの直角三角形になります。

そこで、死亡保障も必要保障額に応じて下がっていく三角形の定期保険...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

法人保険セミナーin大阪 ~会計事務所出身のFPが伝授しま…

こんにちは、ご訪問頂きありがとうございます。 『家庭の未来と子ども達の笑顔を守る』事を理念に活動する 大阪のFP事務所、FP Office Tomorrow の下村です。 2/25(土)に、大阪で以下の法人保険セミナーをさせて頂きます。 このセミナーを受講頂いたら、法人で加入する生命保険の概要、ポイント、注意点などが一通りわかると思います。 が、既に30名以上のお申込みが...(続きを読む)

- 下村 啓介

- (ファイナンシャルプランナー)

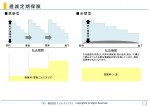

もしものときに必要な保障額の考え方イメージ

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

収入保障保険は「変換制度」がある保険会社を選びましょう。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のメルマガは、収入保障保険の「変換制度=コンバージョン」 についてお伝えいたします。 お子さんを扶養されているサラリーマンの方が、 死亡保障として選択されることが多い「収入保障保険」ですが、 保険料競争が熾烈になってきました。 死亡保障として定着してきた「収入保障保険」の保険料を下げるために、 タバコを吸わない方、ある...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

死亡保険①お子様がいらっしゃるご夫婦

お子様がいらっしゃるご家庭の場合、死亡保険金って、いくら必要なんでしょうか?

必要保障額と遺族年金についてザックリと、概算で考えて見ましょう。

お子様がいらっしゃれば、遺族年金がご家族に支払われます。

妻79万円+第一子22万円=101万円

(第二子+22万円、第三子以降+7.5万円)

つまり、お子様がおひとりいらっしゃれば、月額8.4万円は受け取れます。

ただし、子の加算は子が18歳になる...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

賢い生命保険の見直し方(7:保険料の違い)

保険料の違い 前回、定期保険と収入保障保険の違いを書きました。 一般的な会社員のご家庭であれば、収入保障保険のほうが必要保障額にマッチしていますが、保険料はどうでしょうか? 以前、定期保険を図で表すと「長方形」、収入保障保険は「三角形」だと書きましたが、保険料はこの図の面積に比例しているとお考えください。 長方形と三角形、底辺の長さと高さが同じであれば、三角形の面積は長方形の半分です。 ...(続きを読む)

- 清水 光彦

- (ファイナンシャルプランナー)

賢い生命保険の見直し方(その6)

収入保障保険 定期保険や定期付終身保険に代わって、現在主流となっている生命保険が「収入保障保険」です。 この保険は、必要保障額の考え方がわかりやすいことと、実際の必要保障額にマッチした保障内容で設計しやすいこと、そして定期保険から比べると保険料がとても安いことなど、メリットが多い保険です。 収入保障保険は、ご主人に万が一のことがあった場合、お給料と同じように保険金が支払われるもので、保障金額...(続きを読む)

- 清水 光彦

- (ファイナンシャルプランナー)

賢い生命保険の見直し方(その5)

定期保険 定期保険、もしくは定期付終身保険は数年前までは生命保険の主流でした。 しかし、この定期保険はほとんどの人にとっては、本当に必要な保障額とはうまくマッチしません。 必要保障額は子供ができた場合に増加しますが、もうこれ以上子供は生まれないという状況になれば、毎年減少していくものです。 定期保険は、たとえば30歳から60歳まで30年間5,000万円の保障を契約したとすると、30歳の時に...(続きを読む)

- 清水 光彦

- (ファイナンシャルプランナー)

賢い生命保険の見直し方(その4)

しかくとさんかく 必要保障額の考え方には二つありますが、いずれにも共通することは、必要保障額は年々減少していくということです。 わかりやすく単純化した例で、 たとえば、子供が大学を卒業するまでの20年間、毎年200万円の生活費が必要だとすると、 現時点では20年×200万円=4,000万円が必要ですが、1年後は19年×200万円=3,800万円となります。 10年後は10年×200万円=2,0...(続きを読む)

- 清水 光彦

- (ファイナンシャルプランナー)

賢い生命保険の見直し方(その3)

もうひとつの必要保障額 生命保険の必要保障額の考え方は、もう少し簡単な考え方もあります。 それは、毎月のお給料を保障するという考え方です。 例えば、月収30万円のご家庭で、ご主人に万が一のことがあり、残された家族は生活費が20万円必要だとしましょう。 遺族年金が月に10万円支給されるとすると、毎月10万円が不足します。 この不足する10万円を生命保険で保障してもらおうという考え方です。 ...(続きを読む)

- 清水 光彦

- (ファイナンシャルプランナー)

賢い生命保険の見直し方(その2)

必要保障額 生命保険を見直す際に、まず考えることは「どれだけの保障」が「どれだけの期間」必要なのか?ということです。 これが必要保障額になります。 この必要保障額の考え方には、大きく2とおりの考え方があります。 はじめに基本的な考え方を書きましょう。 まず、ご主人に万が一のことがあった場合、残された家族が生活していくためにはどれだけの金額が必要なのかを考えます。 例えば、基本的な生活費が...(続きを読む)

- 清水 光彦

- (ファイナンシャルプランナー)

ライフプラン もしものときに必要な保障額のイメージ

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ネット通販保険の選び方

当事務所が保険会社の紐付きでないのを長所に、保険の比較サイトを漁りながら、「使える保険はどれだ、この特約は付けておいて損は無い、うわ!このシステム欲しい!!」など盛り上がっていました。 例えば 医療保険と、ガン保険をセット売りしているモノがトータルではトクなのか? ばら売りで更新時に他社と比べるのが良いのか? ここらへんは、ご相談者さんのライフプランと保険料と保障とのトータルで選んでいくしかな...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

住宅購入と賃貸、どっちが得?

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は持家と賃貸生活、どちらがお得なのか?いうテーマで お話させていただきます。 のっけからで申し訳なのですが、持家と賃貸、それぞれにメリットとデメリットがあり、 どっちがお得なのかは、その方の住に関する考え方もあり一概には言えません。 個人のライフスタイルや考え方、生活レベルなどによって、 どちらを選択すべきかを考えてい...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

死亡保険 1.お子様がいらっしゃるご夫婦

お子様がいらっしゃるご家庭の場合、死亡保険金って、いくら必要なんでしょうか? 必要保障額と遺族年金についてザックリと、概算で考えて見ましょう。 お子様がいらっしゃれば、遺族年金がご家族に支払われます。 妻79万円+第一子22万円=101万円 (第二子+22万円、第三子以降+7.5万円) つまり、お子様がおひとりいらっしゃれば、月額8.4万円は受け取れます。 ただし、子の加算は子が18歳になる...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

共働き夫婦の住宅ローン、組み方で死亡保障額はどうなる?

住宅ローンを組む際、

団体信用生命保険(団信)に加入をすると

必要保障額が減るケースが多い、と考えられています。

(ローンを組んだ後に、お子さんが生まれる場合などは除きます)

けれどもこの場合、一般的に取り上げられているケースは、

『専業主婦家庭で夫に万が一のことがあった場合』を想定しています。

では、共働き夫婦で、

妻の収入の家計に占める割合が高い場合はどうでしょうか?

今回は、共働きの住...(続きを読む)

住宅ローンを組む際、

団体信用生命保険(団信)に加入をすると

必要保障額が減るケースが多い、と考えられています。

(ローンを組んだ後に、お子さんが生まれる場合などは除きます)

けれどもこの場合、一般的に取り上げられているケースは、

『専業主婦家庭で夫に万が一のことがあった場合』を想定しています。

では、共働き夫婦で、

妻の収入の家計に占める割合が高い場合はどうでしょうか?

今回は、共働きの住...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

生命保険の平均的な死亡保障額は?

よくお客様とお話しをしている中で「みんなどのくらいの保険に入っているの?」と訊かれることがあります。

加入している生命保険の死亡保障の平均金額に関するデータがあります。

ただ、生活環境は加入者の方それぞれ違うので、

平均の保障でよいというものではないので、

あなたにぴったりの必要保障を求める必要があります。

=====以下引用文=====

生命保険文化センターの「生活保障に関する...(続きを読む)

よくお客様とお話しをしている中で「みんなどのくらいの保険に入っているの?」と訊かれることがあります。

加入している生命保険の死亡保障の平均金額に関するデータがあります。

ただ、生活環境は加入者の方それぞれ違うので、

平均の保障でよいというものではないので、

あなたにぴったりの必要保障を求める必要があります。

=====以下引用文=====

生命保険文化センターの「生活保障に関する...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

87件中 1~50 件目

- 1

- 2

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。