- 小川 正之

- マネーアドバイザーズトウキョウ株式会社 COO(最高執行責任者)

- 東京都

- ファイナンシャルアドバイザー

注目の専門家コラムランキング![]()

対象:生命保険・医療保険

- 岡崎 謙二

- (ファイナンシャルプランナー)

平成27年より制度が若干変更(区分が細分化)されました『高額療養費制度』をご存知でしょうか?

簡単に説明をしますと、月間の医療費(自己負担額)が高額になった場合に払い戻しが受けられる、という制度です。

もしもの時の備えとして民間の医療保険に加入している方(加入を検討している方)は多いと思いますが、高額療養費制度の存在を知らない方も多いのではないでしょうか。

保険に加入する際、本当に自分の考えに合った保障内容(入院日数や金額等)を選択するためには、公的な保障について理解しておく(知っておく)必要があると思います。

これでも日本は先進国であり、実は様々な充実した制度があります。その中で今回は『高額療養費制度』について解説をさせていただきたいと思います。

保険に加入中の方も、保険加入を検討中の方も、一つの情報としてお役立ていただけますと幸いです。

高額療養費制度とは?

同一月(1日から月末まで)にかかった医療費の負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。(入院時の食費負担や差額ベッド代等は含みません。)

自己負担限度額(※詳細の説明については下記参照)は、年齢や所得によって異なります。

高額療養費支給申請書を提出(保険者に申請)することで、払い戻しを受けることができます。払い戻しは、医療期間等から提出される診療報酬明細書(レセプト)の審査を経て行いますので、医療月から3か月以上かかります。

払い戻しまで時間を要するため、医療費の支払いに充てる資金として、高額療養費支給見込額の8割相当額を無利子で貸付する“高額療養費貸付制度”もあります。

また、70歳未満の方で医療費が高額になることが事前にわかっている場合には事前申請(保険者に申請)の方法もあり、“限度額適用認定証”を提示することで、自己負担限度額までの支払いで済ませることもできます。

自己負担限度額は?

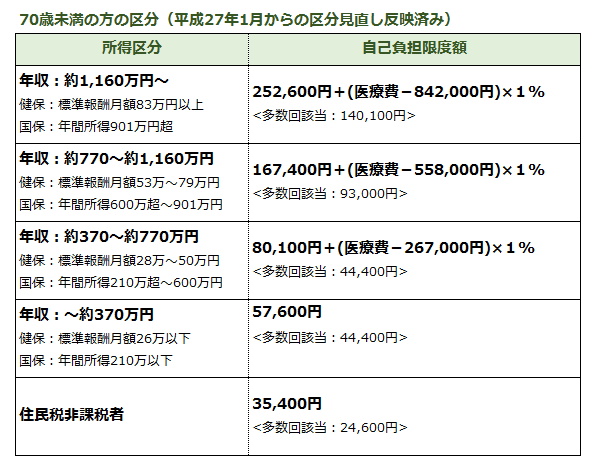

自己負担額は、負担能力(年齢や所得)に応じて異なります。(平成27年診療分より、70歳未満の所得区分が3区分から5区分に細分化されました。)

【多数回該当】直近12か月間に、既に3回以上の高額療養費の支給を受けている場合、4回目(4月目)からは自己負担限度額が更に引き下げられます(表中では多数回該当)。

【世帯合算】自己負担額は世帯で合算できます。世帯で複数の方が同じ月に病気や怪我をして医療機関で受診した場合や、お一人が複数の医療機関で受診したり、一つの医療機関で入院と外来で受診した場合は、自己負担額は世帯で合算することができます。その自己負担額(合算した金額)が自己負担限度額を超えた場合は、超えた金額が払い戻されます。ここでの世帯とは、同じ健康保険制度に加入している方です(夫の健康保険に妻や子が扶養家族として加入している場合などです)。

こちらの表は、70歳未満の方の自己負担限度額(ひと月あたり)の区分表です。ここでは、70歳未満の方の区分のみ紹介させていただきます。

例) 70歳未満で、年収が約370~770万円の方が、月100万円の医療費で窓口で30万円(3割負担)を支払ったケース。

自己負担限度額は、80,100円+(10,000,000円-267,000円)×1%=87,430円。

高額療養費制度によって払い戻される金額は、300,000円-87,430円=212,570円。

100万円の医療費でも、実際の自己負担額は87,430円となります。

人生で2番目に大きい買い物は…

注意点としては、高額療養費制度が適用されて自己負担が軽くなったとしても、自分で支払う医療費は発生します。また、公的な医療保険の適用外である差額ベッド代・食事代・先進医療等については対象となりませんので、自己負担となります。

基本的には、公的な保障でカバーし切れない部分を民間の保険商品(医療保険)で備えることをオススメしています。民間の保険に加入することを反対しているわけではありませんが、過度に保険加入をする必要は無いと思います。

公的な保障があるということを踏まえた上で、ご自身やご家族の保障内容(保険内容)がお考えに合っているかどうか、確認をいただければと思います。勤務先で福利厚生としての制度もあるかもしれませんので、この機会に確認をしてみると良いと思います。

人生で1番大きい買い物は“住宅(マイホーム)”と言われています。そして、人生で2番目に大きい買い物は“保険”と言われています。

保険はもしもの時に備えた相互扶助の仕組みですし、お守りを買っているつもりで損得ではないのかもしれませんが、人生で2番目に大きい買い物が“医療費”ではなく“保険”と言われることにも理由がある、と私は思います。

高額な保険料で手厚い保障を準備している方がいる一方で、「高額療養費制度があるんだったら、民間の医療保険には加入しないで、その分を老後の資産準備に充てよう(保険料を最低限に抑えて、他の資金に充てよう)。」「保険に加入しないで、その分を手元で積み立てておいて、医療費に充てれば良いや。その方が他の使い道にも対応できるし。」という考えの方もいます。

最終的には保険を利用せずに健康で過ごされるのが1番であり、個人的には「過度な医療保険やガン保険に加入して多額の保険料を支払うのであれば、そのお金(保険料)で毎年人間ドックを受けた方が良いのではないか…」とも思います(極端すぎるかもしれませんが…)。

保障設計・保険設計においては、公的な保障が大前提です。保険販売の窓口ではあまり説明が無いかもしれませんが、とても大切なことです。

是非、公的な保障について理解をした上で、それぞれライフプランやお考えに合わせた資金計画と保障設計(保険設計)をしてください。

今回のお話を、そのキッカケにしていただければ幸いです。

弊社は、金融商品の販売や仲介は一切致しません。

お一人おひとりに合わせたライフプランについてのアドバイスを提供しております。

ご質問やご相談等がございましたら、お気軽にご連絡ください。

http://www.money-advisers-tokyo.com/

このコラムに類似したコラム

医療保険の新商品発売で競争激化! 選ぶにあたってのポイント 釜口 博 - ファイナンシャルプランナー(2013/09/02 10:27)

入院したら1日あたり20,100円って本当か!? 久保 逸郎 - ファイナンシャルプランナー(2010/10/15 21:54)

生命保険の入り方 大村 貴信 - ファイナンシャルプランナー(2020/01/18 14:56)

生命保険は必要ない? 大村 貴信 - ファイナンシャルプランナー(2020/01/18 14:42)

がん治療とがん治療の保険 大村 貴信 - ファイナンシャルプランナー(2020/01/11 18:15)