「収入保障保険」を含むコラム・事例

97件が該当しました

97件中 1~50件目

- 1

- 2

生保加入時には、保険屋さんに相談してはダメです!

1.保険に加入しようと考え、保険屋に相談に行くと、、、私の事務所では、毎月2回、「完全予約制個別相談会」を開催しているが、この相談会に来られる方のほとんどが、「セカンドオピニオン」を求めて来訪される。 「保険屋さんからの提案のまま加入してしまったが、その提案が自分と家族にとって最適なのかどうかを判断して欲しい」というような内容だ。 保険屋とのやりとりを聴くと、思ったよりもたくさ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

怪我や病気で働けないリスクに備える保険

前回までで、生命保険の必要補償額の見直し、私的医療保険の必要性の低さを説明しました。 ただし、私も此の保険だけは加入したほうが良いのではないかと考え、お客様にお勧めする保険があります。それは所得補償保険です。 (大手企業は提携する保険会社と所得補償保険を準備されていました) ★ 所得補償保険は、病気やケガで働けなくなったときのための保険です。 病気やケガによる入院・自宅療養...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「保険」安かろう良かろう

先日の週刊東洋経済に、保険の特集が載っていました。保険についての特集は度々登場しますが、内容は大きく変わっていないように思います。今回は、その特集記事を私なりの解釈も含めて紹介させていただきます。保障や保険について考える際に、一つの情報としてお役立ていただければ幸いです。 「安かろう 悪かろう」ではない同じ保障内容でも、保険会社や保険商品によって保険料は大きく異なります。例えば、30歳男性が今後...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

保険料の払込期間はいつまでにする?

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

顧客ニーズをうまく捉えた医療保険が登場

1.顧客ニーズをうまく捉えた医療保険が登場 痒いところに手が届くサービスは日本のお家芸だと言われているが、スイスの保険会社であるチューリッヒ生命が、まさに痒い所に手が届く医療保険を今月から発売した。 この医療保険、3種類のパターン売り商品があるが、それらの商品は他社医療保険と比べても変わり映えはしない。 (ストレス性疾患の入院の入院限度日数が延長される部分は、他社にはない内容だが・...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

収入保障保険の進化系 メディフィット収入保障保険

1.特定(3大)疾病保険料払込免除特約とは? そして、ここ最近の傾向として、「特定(3大)疾病保険料払込免除特約」が付加できる保険会社が多くなってきている。 この特約は、特定(3大)疾病になって所定の状態になった場合に、保険料を払わなくてもよくなるという特約。 特定(3大)疾病とは、がん、脳卒中、急性心筋梗塞。 ただ、この所定の状態というのが、保険会社の約款に細かく規定されてい...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

こだわりの定期保険の選び方

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(10)保険会社はどこを選ぶべきか?(山下FP企画・西宮)

保険会社は どこがよくてどこがダメということは、 一概にいえません。 A社は終身保険に強いとか、 B社は収入保障保険が非常に割安、 などというように、 各社が看板となる「エース商品」を持っているからです。 しかも、保険会社は 常に激しい競争にさらされているので、 今はC社が一番お得でも、 5年後には変わっているかもしれません。 こうした点を考慮しても、 やはりセット商品ではなく、 「...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(8) タバコを吸わないと保険料も安くなる!収入保障保険の活用(山下FP企画・西宮)

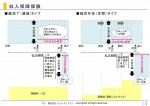

最近注目されている生命保険に、 「収入保障保険」という商品があります。 通常の生命保険は、 保険期間内に死亡すれば、 あらかじめ決められた保険金額が 一括で支払われます。 一方、収入保障保険は、 保険金を一括で受け取るのではなく、 保険期間満了日まで、 決められた給付金を分割(月払い)で 受け取る保険です。 (希望すれば一括受取も可能) たとえば、35歳の夫の場合、 月額の...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

競争激化の収入保障保険、見直しで保険料削減が可能

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ 引受たく...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険会社により、同じ保障で保険料は最大2倍超も違う!

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ 引受たく...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

持病があっても加入できる医療保険の競争激化

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生命保険も損害保険のような感覚で加入するのがベスト

ファイナンシャルプランナーが天職!BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

ついに出た!ストレス性疾患による就業不能を保障する保険

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはで...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

ストレス性疾病への保障の対応、保険会社で温度差

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、「ストレス性疾病への保障の対応、保険会社で 温度差」についてお伝えいたします。 うつ病などの精神障害に対する保障に関して、保険会社でかなり差が 出てきています。 1.積極的に保険金支払い対象にする保険会社 2.支払対象外とする保険会社 1の例として、代表的な保険商品を2...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生保破綻時の契約者保護はどうなっている?(Part3)

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、生命保険会社が破綻した場合の契約者保護 について、シリーズPart3をお伝えします。 Part3は、「予定利率」について 予定利率とは、分かりやすく説明するとすれば、 保険会社が契約者から集めたお金を運用することによって得られた 利息の率のことを指します。 「運用で得た利益分...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生保破綻時の契約者保護はどうなっている?(Part2)

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、生命保険会社が破綻した場合の契約者保護 について、シリーズPart2をお伝えします。 Part2は、「責任準備金」について 責任準備金とは、保険会社が保険金、給付金を支払うために 積立てていくお金のことを言います。 責任準備金の積み上げへは、保険業法で義務化されています。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

収入保障保険は有効か?

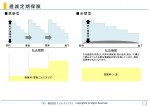

最近、生命保険の見直しにあたり有効な商品としてよく売れている「収入保障保険」という商品があります。通常の定期保険と違い、保険期間の経過とともに、保障金額が自動的に下がることで保険料の低料金化を具現しているところがこの商品の一番の特徴です。加えて「更新」という概念がそもそもないので、先々で保険料が上がる心配もないので安心です。しかしこの保険の保障内容、一定の金額で毎年保険金額が下がるということですが...(続きを読む)

- 土面 歩史

- (ファイナンシャルプランナー)

フラット35Sエコ終了と固定金利の住宅ローン選択(3)

前回の記事で書いた通り、フラット35はいまだにかなり有利な固定金利型の住宅ローンであることは間違いありません。しかしながら、一部の民間商品に比べると総支払額(元本・利息・諸費用の総額)が1番少ないとは言えないケースも多くなったのです。 しかしながら、いまだにフラット35を勧められることが多い理由の1つとしては、生命保険の販売につながりやすい点もあるのではないかと思っています。 フラット35...(続きを読む)

- 平野 雅章

- (ファイナンシャルプランナー)

死亡保険③お子様がいらっしゃらないご夫婦

お子様がいらっしゃらないのであれば、あまり大きな死亡保障はあまり必要ありません。 健康なうちに一生涯の医療保険と、万が一亡くなった場合の葬儀代程度の死亡保障だけは、準備したほうがいいと思いますよ。 とりあえず共済で安く、という考えもありますが・・・・ 共済の問題点は、医療の保障が一生涯ではありません。 例えば、国民共済の場合、最長85歳まで、伸ばせますが、毎月2500円支払って、入院日額も...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

死亡保険①お子様がいらっしゃるご夫婦

お子様がいらっしゃるご家庭の場合、死亡保険金って、いくら必要なんでしょうか? 必要保障額と遺族年金についてザックリと、概算で考えて見ましょう。 お子様がいらっしゃれば、遺族年金がご家族に支払われます。 妻79万円+第一子22万円=101万円 (第二子+22万円、第三子以降+7.5万円) つまり、お子様がおひとりいらっしゃれば、月額8.4万円は受け取れます。 ただし、子の加算は子が18歳になる...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

97件中 1~50 件目

- 1

- 2

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。