「低解約返戻金型」を含むコラム・事例

30件が該当しました

30件中 1~30件目

- 1

歴史で覚える日本の生命保険5

バブル崩壊後の平成5(1993)年以降、長引く低金利や株安によって保険会社の運用成績は悪化。予定利率より運用成績がよかった場合に生ずる利差益どころか運用成績が予定利率まで達しない利差損が発生していまいました。この利差損の生じている状態を『逆ざや』といいます。逆ざやを生命保険の三利源の他2つである死差益と費差益で埋めることができれば保険会社の収支はプラスですが、死差益と費差益の合計よりも逆ざや(利差...(続きを読む)

バブル崩壊後の平成5(1993)年以降、長引く低金利や株安によって保険会社の運用成績は悪化。予定利率より運用成績がよかった場合に生ずる利差益どころか運用成績が予定利率まで達しない利差損が発生していまいました。この利差損の生じている状態を『逆ざや』といいます。逆ざやを生命保険の三利源の他2つである死差益と費差益で埋めることができれば保険会社の収支はプラスですが、死差益と費差益の合計よりも逆ざや(利差...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

年金を受け取ったとき

個人が個人年金保険の年金を受け取った場合には、契約者・受取人が誰であるかにより、所得税、贈与税のいずれか、もしくは両方の課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種類を決めてい...(続きを読む)

個人が個人年金保険の年金を受け取った場合には、契約者・受取人が誰であるかにより、所得税、贈与税のいずれか、もしくは両方の課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種類を決めてい...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

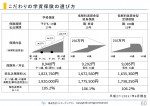

こだわりの学資保険の選び方

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの老後保障の選び方

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

教育資金(4)低解約返戻金型終身保険とは(保険の見直し・山下FP企画)

将来の教育費を保険で準備する場合、 学資保険ではなく「低解約返戻金型終身保険」を 使う方法もあります。 (以下の数字は保険のイメージを伝えるためのものであり、 年齢・保険会社などによって異なるため、 個別の具体的な設計は保険会社にご相談下さい。) 例えば、子供が生まれたばかりの33歳の父親が、 子供が18歳になる51歳まで18年間、 毎月1万5000円の保険料を支払うとしましょう。...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

こだわりの終身保険の選び方

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの定期保険の選び方

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

学資保険(こども保険)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

資産の土台はこの3つで組み立てましょう。

こんにちは、人よりちょっとお金に強くなる! マネーセミナー講師のファイナンシャルプランナー藤原です。 メニュー/アクセス/電話をかける/メールで予約 ある程度家計が整ってきて、貯蓄ができる体制になってきたら、預貯金以外の金融商品を保有してもいい時期です。 でも、この時点でいきなり株式や投資信託などのリスクが高めの金融商品に投資するのは考えものです。 まずは資産の土台を作るこ...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

学資保険②お子様が生まれる前に入れるの?

「子供は今後ほしいと思っています。今から学資保険にはいれますか?」 という、質問を先日いただきました。 学資保険は、子供が生まれてからしか組めません。 そこで、諦める方が多いのですが、実はお子様がまだいらっしゃらないうちから、保険で学資を積立てることはできるんです。 低解約返戻金型の終身保険の返戻率は、15年短期払いにすると学資保険とほぼ同じです。 こちらは子供が生まれる前から...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

死亡保険⑤貯蓄型保険の種類

貯蓄型の保険にも色々なタイプがあります。 ・一般的な終身保険 払込みが終わるまでは、貯まっている部分は払い込んだ総額よりも“やや”低く、払込みが終わると、払い込んだ額と同じくらいになり、その後増えていきます。貯まる額、保障額に比べた保険料は最も高いですが、働けなくなった状態に対する払込み免除のついた商品が多く、最も安全です。 ・低解約返戻金型終身保険 払込みが終わるまでは貯まっている部分は払い...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

学資保険②お子様が生まれる前に入れるの?

「子供は今後ほしいと思っています。今から学資保険にはいれますか?」 という、質問を先日いただきました。 学資保険は、子供が生まれてからしか組めません。 そこで、諦める方が多いのですが、実はお子様がまだいらっしゃらないうちから、保険で学資を積立てることはできるんです。 低解約返戻金型の終身保険の返戻率は、15年短期払いにすると学資保険とほぼ同じです。 こちらは子供が生まれる前から...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

教育資金積立運用制度

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 子どもの教育資金というと、こども保険(学資保険)や最近では低解約返戻金型の終身生命保険を活用した準備を検討する人も多いと思います。 こども一人に1000万円を超える...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

学資保険②お子様が生まれる前に入れるの?

「子供は今後ほしいと思っています。今から学資保険にはいれますか?」

という、質問を先日いただきました。

学資保険は、子供が生まれてからしか組めません。

そこで、諦める方が多いのですが、実はお子様がまだいらっしゃらないうちから、保険で学資を積立てることはできるんです。

低解約返戻金型の終身保険の返戻率は、15年短期払いにすると学資保険とほぼ同じです。

こちらは子供が生まれる前から...(続きを読む)

「子供は今後ほしいと思っています。今から学資保険にはいれますか?」

という、質問を先日いただきました。

学資保険は、子供が生まれてからしか組めません。

そこで、諦める方が多いのですが、実はお子様がまだいらっしゃらないうちから、保険で学資を積立てることはできるんです。

低解約返戻金型の終身保険の返戻率は、15年短期払いにすると学資保険とほぼ同じです。

こちらは子供が生まれる前から...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

死亡保険⑤貯蓄型保険の種類

貯蓄型の保険にも色々なタイプがあります。

・一般的な終身保険

払込みが終わるまでは、貯まっている部分は払い込んだ総額よりも“やや”低く、払込みが終わると、払い込んだ額と同じくらいになり、その後増えていきます。貯まる額、保障額に比べた保険料は最も高いですが、働けなくなった状態に対する払込み免除のついた商品が多く、最も安全です。

・低解約返戻金型終身保険

払込みが終わるまでは貯まっている部分は払い...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

未来の自分が決める保険

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 三菱東京UFJ銀行とみずほ銀行が、12月からアフラックの終身保険の販売をはじめました。 「未来の自分が決める保険」だそうです。 どういうことかとい...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

学資保険代わりに低解約返戻金型保険を活用する方法-商品選び

この記事では、学資保険の代わりに”低解約返戻金型終身保険”や低解約返戻金型定期保険”を使うという方法について、商品の選び方を書きたいと思います。 大きなデメリットとして、低金利下にも関わらず利回りが長期固定になってしまうことが挙げられますが、実は低解約返戻金型終身保険の商品には、積立利率変動型というタイプもあります。これは、市場金利の変動を取り込むもので、市場金利が上昇すれば一定の基準により...(続きを読む)

- 平野 雅章

- (ファイナンシャルプランナー)

学資保険代わりに低解約返戻金型保険を活用するデメリット

この記事では、学資保険の代わりに”低解約返戻金型終身保険”や低解約返戻金型定期保険”を使うという考え方のデメリットについて書きます。 まず一番大きなデメリットは、利回りが長期固定になることです。 低金利の今であれば、年利回り換算で約0.87%程度で金額次第では税金が掛からないとなれば、結構良いのではと思えますが、10数年間の金利が固定されるのですから、市場の金利が上昇してくればたちま...(続きを読む)

- 平野 雅章

- (ファイナンシャルプランナー)

学資保険代わりに低解約返戻金型保険を活用する方法

学資保険は、様々な保障がついている為、支払った保険料に対し戻ってくる満期金が少なくなるという商品が多いという点はかなり知られてきています。支払った保険料を満期金が上回る商品は数えるほどしかないので、学費を貯めるのが目的でしたら、上回る商品をキチンと選びましょうということになりますが、一方、ここ数年、様々な保険会社や代理店で”低解約返戻金型終身保険”あるいは”低解約返戻金型定期保険”を、学資保険の代...(続きを読む)

- 平野 雅章

- (ファイナンシャルプランナー)

30件中 1~30 件目

- 1

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。