「積立」を含むコラム・事例

755件が該当しました

755件中 351~400件目

金融資産運用の見直し-続き②

前回はリスク軽減の手法の1つである時間分散の投資法について書きました。 今日は商品(銘柄)分散について説明しましょう。 よく言われる諺に『卵を一つの籠に盛ってはいけない』というのがあります。卵を一つの籠に盛ってしまうと何かあった時にすべての卵が割れてしまう可能性がありますが、いくつかの籠に分けて盛っておけば、すべてが一度に割れてしまうという危険性も少なくなります。要は、金融資産の運用先を...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

なぜ?任意売却の場合は管理費は払わなくてもいいのですか?

任意売却の専門業者のホームページには 「任意売却は管理費は払わなくてもいい」 と書いてあります。 本当に払わなくても管理組合などから 訴えられたりしませんか? 通常の任意売却では 管理費や修繕積立金の滞納分は 配分として売却代金の中から支払われます。 もちろん高額の滞納になると 一部しかでない場合もあります。 管理費については もちろん”払わなくてもいい”訳ではありません。 任意売却できる...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

金融資産運用の見直し

さて、今までキャッシュフロー表の分析・対策項目である収入・支出の見直しをしてきましたが、次に対策で大切なのは、金融資産を有効に運用しているかどうかという事です。 お金自身にも働いてもらうことにより、収入・支出の見直しだけではキャッシュフロー表の赤字の解消ができなかったものが、可能になることもあります。 しかしながら、お金に働いてもらうと言っても、安易に利回りの高い金融商品で運用する事を考えるの...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

自分に向く投資性商品を見極める事の大切さ

この世の中には、様々な投資性商品が存在します。 投資信託や株式のようにメジャーなものから、債権(劣後債、割引債、ゼロクーポン債も含む)など比較的なじみが薄いもの、はたまた変額年金保険や終身保険の一括払い、協同組合の組合権利など、本来投資性商品に分類されていないけれども、実質的に投資性商品と呼ばれるものまで、その種類は多種多様です。 また、運用方針や運用期間など、すべて商品種類にすべての運用...(続きを読む)

- 真鍋 貴臣

- (ファイナンシャルプランナー)

教育費積立に係る優遇税制措置の検討

久しぶりの更新となりましたが、今回も前回に引続き、日経新聞で気になった記事を取り上げたいと思います。2012年7月8日の日経新聞にて、『教育費積み立てに税優遇 政府、来年度導入めざす 子や孫世代に資金』といった記事がありました。 内容としては、少子高齢化を改善すべく、教育費を積み立てる際に、積立期間中の利子や運用で得た利益を非課税にするといった内容のものです。その他にも、親族が口座に拠出す...(続きを読む)

- 三瀬 宏太

- (税理士)

学資保険②お子様が生まれる前に入れるの?

「子供は今後ほしいと思っています。今から学資保険にはいれますか?」 という、質問を先日いただきました。 学資保険は、子供が生まれてからしか組めません。 そこで、諦める方が多いのですが、実はお子様がまだいらっしゃらないうちから、保険で学資を積立てることはできるんです。 低解約返戻金型の終身保険の返戻率は、15年短期払いにすると学資保険とほぼ同じです。 こちらは子供が生まれる前から...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

学資保険①貯金するよりお得?

学資保険と貯金、どっちがトクなんでしょうか? 結論から言えば、貯金するよりは、学資保険に入ったほうがいいですね。 銀行に毎月2万円ずつ貯金すると、18年間で432万円貯まります。(金利は0で計算) 学資保険だと、18年間の積立で約470万円受け取れますす。 被保険者がご主人で、あってはならないんですが、10年で亡くなったとします。 銀行には、10年で240万円貯まってます。生きてた場合の約半分...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

教育資金積立運用制度 その2

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 以前ブログでアメリカで採用されている、教育資金の積立運用制度について書いたことがあります。 こちら⇒教育資金積立運用制度 日曜日の日経新聞に、政府は教育費を積み立...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

死亡保険⑤貯蓄型保険の種類

貯蓄型の保険にも色々なタイプがあります。 ・一般的な終身保険 払込みが終わるまでは、貯まっている部分は払い込んだ総額よりも“やや”低く、払込みが終わると、払い込んだ額と同じくらいになり、その後増えていきます。貯まる額、保障額に比べた保険料は最も高いですが、働けなくなった状態に対する払込み免除のついた商品が多く、最も安全です。 ・低解約返戻金型終身保険 払込みが終わるまでは貯まっている部分は払い...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

死亡保険④独身でも保険は必要??

独身であれば、あまり大きな死亡保障は不要ですが、医療の保障は一生涯のものがいいのではないでしょうか? ①医療保険 医療保険は、同じ質問が多いので、ブログでまとめました。 よければご参考にしてください。 なぜ終身払いより60歳払込が得なのか?などが分かります。 http://fanblogs.jp/hokenwakaru/ 例:CURE LADY 保障:10000円/日 + 女性疾病 5000...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

学資保険②お子様が生まれる前に入れるの?

「子供は今後ほしいと思っています。今から学資保険にはいれますか?」 という、質問を先日いただきました。 学資保険は、子供が生まれてからしか組めません。 そこで、諦める方が多いのですが、実はお子様がまだいらっしゃらないうちから、保険で学資を積立てることはできるんです。 低解約返戻金型の終身保険の返戻率は、15年短期払いにすると学資保険とほぼ同じです。 こちらは子供が生まれる前から...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

アパート経営の成功の枠(お礼)

オープンセミナーに参加していただき、ありがとうございました。

良い話ばかり聞くのではなく、『一定の条件』があること。

これだけは知っておいてもらいたく、その事例もお伝えさせていただきました。

成功 と 失敗 の『境界線』。

いろいろなセミナーに出て、

そのセミナーごとのよいところだけをつかみ本人が

無理にくっつけて作り上げてしまうのは「危険」です。

実態ではない、

虚構を作り上げ...(続きを読む)

オープンセミナーに参加していただき、ありがとうございました。

良い話ばかり聞くのではなく、『一定の条件』があること。

これだけは知っておいてもらいたく、その事例もお伝えさせていただきました。

成功 と 失敗 の『境界線』。

いろいろなセミナーに出て、

そのセミナーごとのよいところだけをつかみ本人が

無理にくっつけて作り上げてしまうのは「危険」です。

実態ではない、

虚構を作り上げ...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

年金の3階部分の一つ確定給付企業年金

企業年金には、昨日紹介した厚生年金基金の他に、平成13年6月に法が成立し、平成14年に施行された新しい「確定給付年金」もあります。従来の厚生年金基金、適格退職年金という2制度のデメリットを修整し、企業年金の選択肢を広げたものです。厚生年金基金は存続しますが、適格退職年金は本年平成24年までに廃止するかこの新しい制度に移項するように義務付けられています。

おたらしい確定給付企業年金には、労使が合意...(続きを読む)

企業年金には、昨日紹介した厚生年金基金の他に、平成13年6月に法が成立し、平成14年に施行された新しい「確定給付年金」もあります。従来の厚生年金基金、適格退職年金という2制度のデメリットを修整し、企業年金の選択肢を広げたものです。厚生年金基金は存続しますが、適格退職年金は本年平成24年までに廃止するかこの新しい制度に移項するように義務付けられています。

おたらしい確定給付企業年金には、労使が合意...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

税理士×理事長の誕生

実は・・・ 誰にも言ってなかったのですが・・・ マンション買いました・・・ しかも新築です (ちっちゃいマンションです) 不動産投資家さんからすると 「自分の住まいに金かけてどうするの」 「新築マンションってどうなの」 って思うかもしれません。 (ごもっとも) しかし、 まずは家族を優先しようと思いました ...(続きを読む)

- 渡邊 浩滋

- (税理士)

学資保険に入るべきか?

先日、生命保険の見直しのご相談がありました。 子どもさんが2人で、それぞれ学資保険に加入しておられました。 月々の保険料は、約15,000円ずつで合計約30,000円かけています。 子どもさんがいるご家庭では、学資保険に加入しているケースが多いですが、 ぜひ注意していただきたいことがあります。 それは、総支払保険料と満期保険金を確認することです。 今回の相談者の場合、 「 総支払保険料>満...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

死亡保険③お子様がいらっしゃらないご夫婦

お子様がいらっしゃらないのであれば、あまり大きな死亡保障はあまり必要ありません。 健康なうちに一生涯の医療保険と、万が一亡くなった場合の葬儀代程度の死亡保障だけは、準備したほうがいいと思いますよ。 とりあえず共済で安く、という考えもありますが・・・・ 共済の問題点は、医療の保障が一生涯ではありません。 例えば、国民共済の場合、最長85歳まで、伸ばせますが、毎月2500円支払って、入院日額も...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

任意売却・競売物件の購入

任意売却推進センターは任売客専門業者ですから 当然、任意売却される不動産の販売もしています。 任意売却物件と一般の不動産の購入については、 ほとんど変わりません。 もちろん「フラット35」や民間銀行の住宅ローンも普通の不動産と同じように借りられます。 そして、 競売物件などと違い内覧もできますし、 重要事項の説明や契約書も 一般的なものとなんら変わりません。通常の契約と違う点があるとすれ...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

教育資金積立運用制度

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 子どもの教育資金というと、こども保険(学資保険)や最近では低解約返戻金型の終身生命保険を活用した準備を検討する人も多いと思います。 こども一人に1000万円を超える...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

後期高齢者医療 保険料アップに関して

![]() 2012年3月12日の読売新聞1面に、75歳以上の高齢者が加入している「後期高齢者医療制度」の保険料がアップする旨の記事が掲載されていました。読売新聞本社の調査で、2012年~2013年度の一人当たり平均保険料が43都道府県で現行よりアップするというものです。(以上記事)

アップする理由は前科改定で積立金を取り崩した等の料金を上げないための無理な施策によるものです。現政権の医療制度廃止というマニュ...(続きを読む)

2012年3月12日の読売新聞1面に、75歳以上の高齢者が加入している「後期高齢者医療制度」の保険料がアップする旨の記事が掲載されていました。読売新聞本社の調査で、2012年~2013年度の一人当たり平均保険料が43都道府県で現行よりアップするというものです。(以上記事)

アップする理由は前科改定で積立金を取り崩した等の料金を上げないための無理な施策によるものです。現政権の医療制度廃止というマニュ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

企業年金連合会とGPIFのアセットミックスは良い配分と思います

昨日、一昨日と企業年金連合会の政策アセットミックスと、年金積立金管理運用独立行政法人の資産配分につい紹介いたしました。では、これらの年金と同じ資産配分で他のファンドと比較した場合、その成績がどの程度になるのかを、モーニングスターのファンド検索を利用して、確認致しました。 ただ、昨日報告した指数による収益率にはコストが含まれていません。従って、コスト分を付加した数値を使用します。 現時点で、最も安...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

年金団体の資産配分を参考としたポートフォリオの収益率

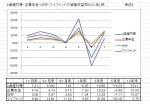

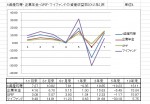

昨日は、年金積立金管理運用独立行政法人(GPIF)がベンチマークとしている指数、TOPIX、野村BPI、MSCIコクサイとシティーグループ世界国債指数の10年来の収益率と、資産配分として、それら4資産を均等に保有するポートフォリオの収益率をご紹介しました。

では、これらの指数を使用して、企業年金連合会のベンチマークアセットミックスとGPIFの平成23年12月末の資産残高を10年来保った場合の収益率...(続きを読む)

昨日は、年金積立金管理運用独立行政法人(GPIF)がベンチマークとしている指数、TOPIX、野村BPI、MSCIコクサイとシティーグループ世界国債指数の10年来の収益率と、資産配分として、それら4資産を均等に保有するポートフォリオの収益率をご紹介しました。

では、これらの指数を使用して、企業年金連合会のベンチマークアセットミックスとGPIFの平成23年12月末の資産残高を10年来保った場合の収益率...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

GPIFのベンチマークに使われる各指数と10年来の収益率

昨日まで、AIJ問題と企業年金連合会の政策アセットミックス及び年金積立管理運用独立行政法人(GPIF)の運用成績をご紹介しました。

では、もし、これら各アセットの10年来の収益がどうなのかを確認しました。

確認した指数は、GPIFがベンチマークとしている

国内株式は TOPIX 配当込み

国内債券は 野村ボンド・パフォーマンス・インデックス

外国株式は MSCIコクサイ(配当込、円ベース)

外国債...(続きを読む)

昨日まで、AIJ問題と企業年金連合会の政策アセットミックス及び年金積立管理運用独立行政法人(GPIF)の運用成績をご紹介しました。

では、もし、これら各アセットの10年来の収益がどうなのかを確認しました。

確認した指数は、GPIFがベンチマークとしている

国内株式は TOPIX 配当込み

国内債券は 野村ボンド・パフォーマンス・インデックス

外国株式は MSCIコクサイ(配当込、円ベース)

外国債...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

死亡保険①お子様がいらっしゃるご夫婦

お子様がいらっしゃるご家庭の場合、死亡保険金って、いくら必要なんでしょうか? 必要保障額と遺族年金についてザックリと、概算で考えて見ましょう。 お子様がいらっしゃれば、遺族年金がご家族に支払われます。 妻79万円+第一子22万円=101万円 (第二子+22万円、第三子以降+7.5万円) つまり、お子様がおひとりいらっしゃれば、月額8.4万円は受け取れます。 ただし、子の加算は子が18歳になる...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

世界最大の年金ファンド(GPIF)のベンチマークと超過収益率

![]() 前回はAIJ問題に関して、委託元である厚生年金基金の上部団体である、企業年金連合会の政策アセット・ミックスの内容をご紹介いたしました。

今回は世界最大の年金基金である、年金積立管理運用独立法人(GPIF)のアセットミックスとベンチマークと超過収益をご紹介します。(出所:データ、図表はGPIFの平成23年第三四半期運用状況より)

御存じの通り、GPIFは私たちの積み立てた年金を管理運用している団体...(続きを読む)

前回はAIJ問題に関して、委託元である厚生年金基金の上部団体である、企業年金連合会の政策アセット・ミックスの内容をご紹介いたしました。

今回は世界最大の年金基金である、年金積立管理運用独立法人(GPIF)のアセットミックスとベンチマークと超過収益をご紹介します。(出所:データ、図表はGPIFの平成23年第三四半期運用状況より)

御存じの通り、GPIFは私たちの積み立てた年金を管理運用している団体...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

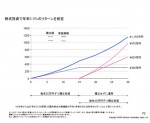

各指数に連動した海外ETFの年間収益率実例

先日ライフプランに使用する収益率とGDPに観る期待リターンの適正レベルを探りました。 別な観点で、実際例で年間収益率をご紹介します。 私は1999年から資産運用をはじめ、以降の投資データを保有しています。その中から、指数に連動するファンドの年間収益率を皆様の期待リターン目標を算定する為の参考としてご紹介します。 皆様に提供しているマイファンドレポートは、2007年2月26日に最高の収益率を記録し...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

毎月分配型など配当しすぎの投資信託に歯止め

![]() 3か月前の2012年1月27日の新聞に、一般投資家の資産運用についてアドバイスしているものにとって、朗報が掲載されていました。

一般投資家にとっても役立つ内容のものですので、ご紹介いたします。

それは、金融庁が、リスクが高く「仕組みが解りにくい」投資信託を経験の浅い投資家が購入しないようにするため、投資信託法の改正を検討しているとの記事です。

4月30日現在、まだ販売停止、販売中止とはなって...(続きを読む)

3か月前の2012年1月27日の新聞に、一般投資家の資産運用についてアドバイスしているものにとって、朗報が掲載されていました。

一般投資家にとっても役立つ内容のものですので、ご紹介いたします。

それは、金融庁が、リスクが高く「仕組みが解りにくい」投資信託を経験の浅い投資家が購入しないようにするため、投資信託法の改正を検討しているとの記事です。

4月30日現在、まだ販売停止、販売中止とはなって...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

中古マンション選びのチェックポイント

平成22年末時点で、日本全国には約570万戸の中古マンションストックが存在し、そのストックの活用が国の政策課題にもなっています。 ‘中古のマンションを購入し、リフォーム・リノベーションを行なって自分好みの住宅を手に入れる’という選択肢が、今後大幅に増加していくことは間違いないでしょう。 その際に重要な「中古マンション選びのチェックポイント」をお教えします。 ポイント.その...(続きを読む)

- 中石 輝

- (不動産業)

医療保険の選び方⑤健康ボーナス

健康ボーナスってお得 ?? 10年間一度も、入院しなかった場合、20万円の健康ボーナスがもらえるといったタイプの保険があります。 健康ボーナスの出ない医療保険と比べて、得なんでしょうか? 銀行に貯金して10年後に、20万円を受け取ろうと思ったら、月々の積立額は1666円です。 1666円×12ヶ月×20年=20万円 つまり・・・・・ ボーナスがもらえない保険との差額が、1666円以...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

500円からの投信積立

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 今日4月20日から、カブドットコム証券が投資信託や株式(プチ株)を月々500円から申込可能な積立サービスをはじめます。 サービス名称は「ワンコイン積立™」。 約3...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

公的年金のリバランス、7~9月期に日本株に投資した理由

昨日公的年金の損失についてご紹介しましたか、2011.12.06の日経朝刊17面に、国内株式への投資 公的年金、2年半ぶり増加。 年金積立金管理運用独立行政法人(GPIF)が2011年7月~9月期に国内株式への投資を増やしたとの記事が掲載されています。 なぜ、7~9月期の運用成績が悪い時期に、その原因の一因である日本株式に投資するのでしょうか。 日本株が安いレベルになったために、購入するのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

少額から始める資産運用のセオリー

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る個人年金に年金財形貯蓄もご検討を

私は、自営業の方達と企業年金がない企業にお勤めの方達に、老後資金を作るための方法として、通常公的な制度の活用をお勧めしています。 対象は、所得控除などで掛け金を払うごとに運用利益とみなせる優遇策のある、国民年金基金、確定拠出年金と小規模共済です。 今回これらに加えて、年金財形も検討に値する貯蓄方法としてご紹介します。 日経新聞に、企業年金の無い企業に勤めている方達でこの貯蓄が増えているとの記事...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

755件中 351~400 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。