「アドバイザー」を含むコラム・事例

3,831件が該当しました

3,831件中 3101~3150件目

■プロに頼むだけのメリット!

いつも購読ありがとうございます。

片付けたいのに片付けられないお部屋を治療する

収納ドクター@長柴美恵です。

昨日仕事始めかと思いきや、

また3連休をいただいております

と言っても中身は

シゴトの毎日でございます。

昨日の仕事始めから

うれしいお電話が次々と続きましたので、

連休明けから10日間、

...(続きを読む)

いつも購読ありがとうございます。

片付けたいのに片付けられないお部屋を治療する

収納ドクター@長柴美恵です。

昨日仕事始めかと思いきや、

また3連休をいただいております

と言っても中身は

シゴトの毎日でございます。

昨日の仕事始めから

うれしいお電話が次々と続きましたので、

連休明けから10日間、

...(続きを読む)

- 収納ドクター@長柴美恵

- (リフォームコーディネーター)

投資 基礎知識 資産配分(アセット・アロケーション)とは?

![]() 日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資は資産配分(アセット・アロケーション)を決めてから

![]() 資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 時間分散としてドルコスト平均法は有効か

前回と前々回の基礎知識で銘柄の分散と国や市場の分散をお勧めしてきました。

次にお勧めするのは、時間の分散です。ただし、これは必ずしもリターンに繋がるものではありません。

効率的市場仮説では、明日の価格はランダムで予測不能とされています。また、効率的な市場では無い事例・アノマリーや、人は感情に左右されるため、歪みが生じることが報告されています。とはいえ、我々一般投資家が、それら市場の歪みをキャッ...(続きを読む)

前回と前々回の基礎知識で銘柄の分散と国や市場の分散をお勧めしてきました。

次にお勧めするのは、時間の分散です。ただし、これは必ずしもリターンに繋がるものではありません。

効率的市場仮説では、明日の価格はランダムで予測不能とされています。また、効率的な市場では無い事例・アノマリーや、人は感情に左右されるため、歪みが生じることが報告されています。とはいえ、我々一般投資家が、それら市場の歪みをキャッ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 リスクを下げるための国や地域の分散

資産運用の基礎⑬で銘柄の分散をお勧めしました。次にお勧めしたいのが、国や地域の分散です。 日本だけに投資する場合には、日本国というカントリーリスクがあります。また、例を日本株の日経平均を考えますと、この二十年未だに日本はバブル期の最高値を超えておりません。その間、米国株式や中国株式等々様々な国の株式市場は株価が上昇しています。 また、債券も日本国債の利回りはとても低く、それに比べ米国やドイツな...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

【社会保障と税の一体改革素案が公表されました。】

【社会保障と税の一体改革素案が公表されました。】 新年あけましておめでとうございます。 今年もこのメルマガで、税に関する最新情報を皆様にお届けできるよう 頑張ります。 さて、新年最初のコンテンツは2011年12月30日に税制調査会のHPで 公表された、「社会保障と税の一体改革素案」です。 新年早々細かな内容を読む気にならないと思いますので 関心のある方のみ、下記URLから原文をご確認ください...(続きを読む)

- 近江 清秀

- (税理士)

投資 基礎知識 リスクを下げるには分散投資が有効

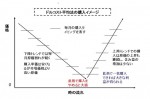

![]() 期待リターンとリスクの関係で需要なのは、損失をコントロールする為に、リスクを下げることです。リスクを低減する方法として、資産、銘柄、時間の分散をお勧めしています。

例えば、日本株式を検討される場合には、東京証券取引所1部の個別銘柄を少数保有される場合と、十分に相関を考慮した分散で多数の銘柄を保有されている場合を比べると、後者のリスクが小さくなります。図に示しているように、1銘柄、2銘柄と順次多数...(続きを読む)

期待リターンとリスクの関係で需要なのは、損失をコントロールする為に、リスクを下げることです。リスクを低減する方法として、資産、銘柄、時間の分散をお勧めしています。

例えば、日本株式を検討される場合には、東京証券取引所1部の個別銘柄を少数保有される場合と、十分に相関を考慮した分散で多数の銘柄を保有されている場合を比べると、後者のリスクが小さくなります。図に示しているように、1銘柄、2銘柄と順次多数...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 主要株価指数と為替換算で見る2011年の成果

![]() 新しい年を迎え、お喜び申し上げます。昨年の資産運用は如何でしたでしょうか。

毎日のように、NYダウがいくらになった、香港市場は上がった、下がったというニュースが流れますが、それらはドル表示、香港ドル表示での騰落で、日本に居て円で暮らす我々に関係する数値は、それらの指数と為替変動を掛け合わせた数値です。

掲載した表は、海外にいる方が、日本株を購入すると、現地通貨ではどのように変わるのか、日本の方...(続きを読む)

新しい年を迎え、お喜び申し上げます。昨年の資産運用は如何でしたでしょうか。

毎日のように、NYダウがいくらになった、香港市場は上がった、下がったというニュースが流れますが、それらはドル表示、香港ドル表示での騰落で、日本に居て円で暮らす我々に関係する数値は、それらの指数と為替変動を掛け合わせた数値です。

掲載した表は、海外にいる方が、日本株を購入すると、現地通貨ではどのように変わるのか、日本の方...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 リスクと標準偏差について

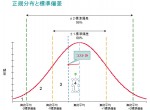

金融商品の期待リターンとリスクを表す際に、リスク≒標準偏差と表現することがあります。これは、団塊世代の方は昔聞いたことのある、入試の際に良く使用した標準偏差のことです。

X軸にリターン、Y軸に発生した件数を年度ごとプロットしますと、中央が高く裾に成れば件数が少ない【釣鐘型】のグラフに成ります。グラフの最も高い部分が中心点で、ここが算術平均の平均点です。

そして、この算術平均を中心に、毎年のリタ...(続きを読む)

金融商品の期待リターンとリスクを表す際に、リスク≒標準偏差と表現することがあります。これは、団塊世代の方は昔聞いたことのある、入試の際に良く使用した標準偏差のことです。

X軸にリターン、Y軸に発生した件数を年度ごとプロットしますと、中央が高く裾に成れば件数が少ない【釣鐘型】のグラフに成ります。グラフの最も高い部分が中心点で、ここが算術平均の平均点です。

そして、この算術平均を中心に、毎年のリタ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ロングステイ 証券会社が非居住者との取引きを避ける主な理由

日本国内の証券会社が海外の個人との取引を避ける主な理由を纏めてみました。 日本国外で金融商品取引業務を行う認可(免許)を諸外国の監督官庁等から得ていないことから、顧客が居住している国(外国)の関連法制、税制とインターネット経由での取引について法律的に不明確な点が多いこと。 電子交付への承諾の有無にかかわらず、取引報告書、取引残高報告書が交付できない可能性があること。 海外からの取引は税制面・...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンド12月レポート -1.3%の下落 年初来で-10.1%下落

本年度は、3.11以降の日本株の下落、夏以降は欧州の債務問題から金融危機への発展で、振るわない年に成りました。ベンチマークとの対比は来月15日ごろに成ります。 当月の成果は-1.3%の下落です。欧州の債務危機の影響で、新興国、そして日本株の下落の影響です。その中で、米国の株価は堅調で上昇、欧州も上昇しています。2011年は初来で-10.1%の下落です。特に、新興国株式と日本株の下落が大きく影響...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ロングステイ 非居住者になる場合の既存取引口座の扱い

★既に取引がある場合の扱い 取引口座を保有されている方が、海外に住所地を移す場合の処置は、事前に証券会社に変更届を提出することになります。(住所変更は国内であっても届出が必要です。口座開設時の契約条件です) 海外に住所地を移転し、非居住者となる場合の対応は2つに分かれます。 一つは、取引停止及び解約の申し出となるものです。 この場合は当該口座の手じまいが必要です。 例えば、お客様が非居住者と...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 リターンとリスクの関係ゴルフに例えると

![]() リスクとリターンの関係を、ローリスク・ローリターン、ハイリスク・ハイリターンと言いますが、変わり易くするために、ゴルフの例でたとえますと、図に示しました通り、ドライバーは「ぶれる」可能性が大きい(リスクは大きい)代わりに、飛距離は長く(リターンが高い)なります。

一方9番アイアンは「ぶれる」幅は小さい(リスクは小さい)のですが、飛距離も短く(リターンは低い)なります。

ゴルフ場では、グリーンに向...(続きを読む)

リスクとリターンの関係を、ローリスク・ローリターン、ハイリスク・ハイリターンと言いますが、変わり易くするために、ゴルフの例でたとえますと、図に示しました通り、ドライバーは「ぶれる」可能性が大きい(リスクは大きい)代わりに、飛距離は長く(リターンが高い)なります。

一方9番アイアンは「ぶれる」幅は小さい(リスクは小さい)のですが、飛距離も短く(リターンは低い)なります。

ゴルフ場では、グリーンに向...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ロングステイ 海外居住者(非居住者)の証券会社口座開設は困難

現在、海外に移住、赴任、ロングステイヤーする、している方(非居住者)から、現在の取引口座はどのようになるのか、または、日本の証券会社で口座開設が出来ないかというご質問が、ロングステイセミナー、ロングステイヤーの集まりや相談サイトに入って参ります。 答えは、 株式、債券等の売買を目的に、新規口座の開設は、困難と思われます(全証券会社を調査したわけではありませんので断定が出来ません。以下同じです)。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 資産運用の「リターン」を考える

資産運用・投資で使う『リターン』とは運用の結果として得る収益の事ですが、プラスの場合に使うのは勿論のこと、マイナスの場合、損失が出ている際にも使います。 従いまして、プラスとマイナスのリターンが発生します。 例えば、100万円を投資して、1年目は10万円の利益が上がった場合、リターンは10万円で率にするとプラス10%です。翌年、その110万円の運用を継続して11万円の損失を生じた場合にはリターン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<小規模共済>

事業主の方には既にご承知のことと思いますが、これから起業される方、未活用の方はご検討ください。 小規模共済とは、小規模な企業の個人事業主が事業をお辞めになる場合や会社等の役員が退職する場合に備えて、積み立てを行い、その掛け金に応じた共済金を受け取るという、事業主等の退職金制度とお考えください。 ○掛金は全額所得控除が受けられます 毎月の掛金(1,000円~70,000円の範囲内500円単位)...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<個人型確定拠出年金>

先に、国民年金基金をご紹介いたしました。その際にデメリットとして、確定給付ですのでインフレに弱い年金といえると申し上げました。 それを補うための年金として、個人型確定拠出年金をお勧めします。 国民年金に上乗せする確定金額部分は国民年金基金で、そしてインフレへの備え、よりリターンを得たい場合に個人向型確定拠出年金をお考えください。 国民年金の第1号被保険者と第2号被保険者で、既存の企業年金も確定...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<国民年金基金>

ご存知の方も多いとは思いますが、国民年金基金は、国民年金に加入している方たちに向けた制度です。 掛金は、次回に紹介する個人型確定拠出年金とあわせて、 年間81.6万円まで掛けることが出来ます。 ○受け取る年金の金額が加入時に分かる確定年金です。 ご承知のとおり、確定拠出年金は運用成績によって受取額が変わります。 でも、此方は予め分かりますので、リタイア後のキャッシュフローに確実に反映できます...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

経営改善計画を達成できていないがCFが確保されている場合は?

【銀行交渉のポイント編-13 】 信用金庫や地銀は、中小企業へ融資するかどうかの判断を行うに 当たって金融庁の検査マニュアルに従って判断を行います。 その検査マニュアルには、具体的な事例とともに銀行 (信用金庫・地銀)が融資するかどうかを判断したポイントと、 その判断基準の適否について解説が記載されています。 この【銀行交渉のポイント編では】27パターンの事例を紹介します。 中小企業の...(続きを読む)

- 近江 清秀

- (税理士)

資産運用 自分で作る年金に活用できる公的な制度-1

![]() 公的年金にプラスして、私的年金の積み立てをお考えの方は多いと思います、では、どの程度の資金が必要なのかとして、私が紹介しているのが、下記の数値です。

リタイア後の消費支出(生活に係る支出)は平成22年は234.555円でした。(総務省統計局家計調査―高齢夫婦無職世帯の家計収支より)。これに対する収入は223,757円で税金等を支払った後の可処分所得は193,364円になり、差し引き41,191円...(続きを読む)

公的年金にプラスして、私的年金の積み立てをお考えの方は多いと思います、では、どの程度の資金が必要なのかとして、私が紹介しているのが、下記の数値です。

リタイア後の消費支出(生活に係る支出)は平成22年は234.555円でした。(総務省統計局家計調査―高齢夫婦無職世帯の家計収支より)。これに対する収入は223,757円で税金等を支払った後の可処分所得は193,364円になり、差し引き41,191円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 外国債券の利回りはコストの点検をお勧めします。

外国債券を購入される際には、コストという観点からの検討が必要です。 その中でも、為替手数料が大きな負担になります。購入の際に日本円で当該通貨を購入する必要があります。また償還時には当該通貨から日本円に戻す必要もあります。この往復の手数料が大きなものとなっています(証券会社等の利益です)。 為替手数料のほかに様々なコストが付加されていますが、一般投資家には購入価格に含まれているため、市場で購入す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

来年に向けての『婚活』における目標設定

皆さん、こんにちは!

東京と横浜で婚活パーティーを開催中のNYSD代表&婚活アドバイザーの千鳥嘉也です!

2011年も、まもなく終わりになります。

今年は多くの人にとって、記憶に残る年となりました。

価値観を根底からひっくり返された人も多かったのではないでしょうか?

大きな災害があると、「結婚したい!」と思う人が増えるそうです。

そして、実際に結婚された方も多かったようですね。

...(続きを読む)

皆さん、こんにちは!

東京と横浜で婚活パーティーを開催中のNYSD代表&婚活アドバイザーの千鳥嘉也です!

2011年も、まもなく終わりになります。

今年は多くの人にとって、記憶に残る年となりました。

価値観を根底からひっくり返された人も多かったのではないでしょうか?

大きな災害があると、「結婚したい!」と思う人が増えるそうです。

そして、実際に結婚された方も多かったようですね。

...(続きを読む)

- 千鳥 嘉也

- (婚活アドバイザー)

面談 ライフイベント、資産配分 銘柄選び 注文までのステップ

昨日に続き、面談の過程内容と資産運用を開始するまでをご紹介します 15の質問について、ご相談者とアドバイザーの信頼と、ご相談者は投資の基礎知識、アドバイザーはご相談者のライフ・ステージ、将来へのご希望が確認できます。 その上で、長期的な投資戦略の概要がまとまります。 通常、お客様に提示する資産クラスは、短期金融資産(普通・定期四金、MMFなど)と、伝統的な資産の国内株式、外国株式、国内債券、国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

遺産分割が成立していない場合に、死亡退職金に対する課税は?

<事例> 被相続人Aさんは、株式会社Xの取締役でした。この度急病により 亡くなりました。Aさんの法定相続人は、配偶者のBさんと長男C長女Dです。 株式会社Xは、役員退職金規定に基づき死亡退職金9000万円を、配偶者である Bさんに支給することを決定しました。Bさんへの死亡退職金の支給も 申告期限までに間に合いそうです。 しかし、他の相続財産(4億円)の遺産分割協議が相続税の申告期限までに...(続きを読む)

- 近江 清秀

- (税理士)

資産運用 期待リターン、許容できるリスクを決定する。15のQ&A

昨日は、弊社の資産運用の基本的考えたなどを述べました。本日は、家計の将来像把握と資産運用に進むステップをご紹介します。 御相談者との面談過程です。 1.最初の面談は、お客様とアドバイザー(私です)の合性を確認します。 ・お客様から見て、ご自分の資産を相談して良いかを確認します。 ・私の履歴・経験・知識・資格・投資方針・・・・など、なんでもご質問下さい、 回答いたします。この過程で、私の雰囲気や...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

あなたの立場でアドバイスする、独立系顧問料制アドバイザーとは

昨日、本から得た、小生の職種を表すのにぴったりの名前を、ご紹介しました。 独立系顧問料制アドバイザーです。 この文言が含む内容は 独立系とは 勤務する会社も無く、保険会社・金融機関の代理店にも属していない 顧問料制とは、 アドバイスによるフィーだけをお客様に支払って頂くという意味です。 料金体系は、 御相談に与る資産金額×料率、または行為に対する一定額の料金制の意味です。 アドバイザーとは...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

所有期間が10年を超える自宅を売却した場合の税金は、安くなる

<事例> Aさんは、30年前に自己が所有する山の手の住宅街にある土地に建築した建物を第三者 に賃貸していましたが、7年前から自宅として利用していました。 しかし、山の手にある自宅での日常生活は不便を感じるようになったので、 駅前のマンションへの引っ越しを考えるようになりました。 自宅は、7000万円で売却できるようです。30年前の自宅土地建物の取得費は2000万円だった ため売却益が50...(続きを読む)

- 近江 清秀

- (税理士)

資産運用 一般投資家向け本と独立系顧問料制アドバイザーの紹介

2011年12月09日に素晴らしい本を読みました。 本の題名は「投資とお金について最後に伝えたかったこと」The Investment Answer 著者は ダニエル・C・ゴールディ&ゴードン・S・マレー 訳者漆嶋 稔 日本経済新聞出版社刊 1,400円+税 です。 本の紹介によると ダニエル・C・ゴールディ(Daniel C. Goldie )はダン・ゴールディ・ファイナンシャル・サービス社...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンドレポート 11月運用レポートを掲載1ヶ月来-1.7%

2011年 11月 レポート 確報版 当月の運用成績は-1.7%の下落です。欧州の債務問題から始まる金融危機による、株価下落の影響によるものです。ファンドの全期間の成績も、トータル、Aファンド、Bファンドのすべての期間でマイナスになっています。1年来で-8.0%、3年来が-1.8%ですので、リーマンショック時と同じレベルの下落が起きています。なお、表には記載していませんが、年初来では-10....(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

経営改善計画に沿った形で業績が推移している状況の評価は?

【銀行交渉のポイント編-12 経営改善計画に沿った形で業績が推移している状況で銀行はどのように評価しているか。 】 信用金庫や地銀は、中小企業へ融資するかどうかの判断を行うに 当たって金融庁の検査マニュアルに従って判断を行います。 その検査マニュアルには、具体的な事例とともに銀行 (信用金庫・地銀)が融資するかどうかを判断したポイントと、 その判断基準の適否について解説が記載されています...(続きを読む)

- 近江 清秀

- (税理士)

資産運用 外国債券の利回りはリスクに見合わないリターンです。

リーマンショック以来、投資資金が相対的に安全な逃避先として、安定した先進国の国債に流れ込み債券バブルの状況が続いています。現象としては、債券価格が高く、利回りが低いことになります。現状が何時まで続くかは不確かですが、景気の回復が確実になれば、投資資金はリスク商品、例えば株式に向かいます。結果として債券価格の低下(リーマンショック時には急騰しましたので、急落になると思われます)と金利の上昇が考えられ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

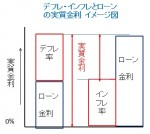

資産運用 デフレの時は、住宅ローン返済は極めて有効な運用です

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すれ...(続きを読む)

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 デフレ時は年金受給者メリットの大きな世代です

良くメディアなどが、高齢者のインタビューの中で年金受給者に対して『預金に金利がつかなくて大変ですね』という言葉を投げかけることがあります。 預金に高い金利がつくことは、年金受給者など定額の収入が保証されている場合には、「良いこと」と言えるかは疑問です。 実質金利は=名目金利-インフレ率ですので、現在のように物価が低落するマイナス・インフレ率(デフレ率)が1%の際には、来年の年金100万円は1万...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

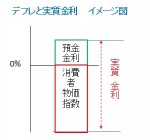

資産運用 現金と預金はデフレの際には有利な金融商品です

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

もし自分が30歳過ぎの女性だったら、『婚活』はこうする!

皆さん、こんにちは!

東京と横浜で婚活パーティーを開催中のNYSD代表&婚活アドバイザーの千鳥嘉也です!

突然ですが、”婚活”と”買い物”の違いは何でしょうか?

色々あると思いますが、ターゲットが人間であるということですよね。

そして、競争相手がいること。

どんなに自分が頑張っても、ターゲットが自分より魅力的な同性に興味を持つと、難しくなるということです。

洗濯機やテレビを買うよ...(続きを読む)

皆さん、こんにちは!

東京と横浜で婚活パーティーを開催中のNYSD代表&婚活アドバイザーの千鳥嘉也です!

突然ですが、”婚活”と”買い物”の違いは何でしょうか?

色々あると思いますが、ターゲットが人間であるということですよね。

そして、競争相手がいること。

どんなに自分が頑張っても、ターゲットが自分より魅力的な同性に興味を持つと、難しくなるということです。

洗濯機やテレビを買うよ...(続きを読む)

- 千鳥 嘉也

- (婚活アドバイザー)

資産運用 金融商品はリスクの確認をしてから購入しましょう

![]() 前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

親から相続した自宅に10年以上住んでいる場合の所得税は?

【所得税確定申告編 親から相続した自宅に10年以上住んでいる場合の所得税は?】 <事例> Aさんは、親から相続した住宅に10年以上住んでいます。 この度老朽化が目立つため売却して、近所の新築一戸建て住宅に買換えようと 考えています。 しかし、親から相続した住宅は取得価格が不明なため多額の所得税が 課税されるという話を友人から聞きました。 さて、Aさんには本当に多額の所得税が課税されるので...(続きを読む)

- 近江 清秀

- (税理士)

資産運用 日本国債は、ほぼリスクなしの単利の商品です

リスクの無い商品として頭に浮かぶものは、日本国債では無いでしょうか。 ひとつ誤解があります。通常の利付国債は、確かに償還時まで保有すれば、額面金額≒元本が償還されます。 債券は日々取引されていて、価格が変動しています。従って、発行後の既発国債は額面より安く買えることもある半面、途中で売却すると元本割れが起きることもあります。 そして、金利が変動すると償還前の国債価格も大きな変動が生じます。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 円MMF 複利で運用する低リスクの商品

複利で運用する代表選手は、普通預金です。 でも、2011年12月1日時点で、3メガバンクの金利は年利0.020%です。100万円預けますと200円の利息がつき税引き後に160円が残ります。日々の支払いに使用する口座としては役立ちますが、必要最小限を残して、他の金融商品で運用するのが宜しいかと考えます。 リスクが低い商品として円のMMF(マネー・マネジメント・ファンド)をお勧めしています。 公...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生命保険金を相続人間で分割した場合の課税関係

【相続税質疑応答編-5 生命保険金を相続人間で分割した場合の課税関係 】 <事例> Aさんは、先日亡くなりました。Aさんの相続人はB,C,Dの3人兄弟 でした。 Aさんの財産は、3000万円の自宅、5000万円の預貯金でした。 それ以外に、受取人を長男Bとする生命保険7000万円でした。 仲のいい3兄弟は3000万円+5000万円+7000万円=1億5000万円 となることから、各人の相続分...(続きを読む)

- 近江 清秀

- (税理士)

資産運用 単利の代表定期預金は預替えで利息を増やしましょう。

単利の代表的な商品は、定期預金と国債、社債などの利付債券です。でも、定期預金も小まめに預け替えをすると複利と同様の効果があります。 2011年10月31日時点、3メガバンクの円定期預金の利率は、300万円未満の預け入れ金額1年のものは、揃って0.025%です。しかしながら、定期預金のキャンペーン金利で検索すると、100万円~300万円未満の場合で様々な金利が提供されています このように現在では...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

3,831件中 3101~3150 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。