注目の専門家コラムランキング![]()

- 平岡 美香

- (マーケティングプランナー)

- 小川 勇人

- (建築プロデューサー)

「投信」を含むコラム・事例

387件が該当しました

387件中 201~250件目

外国債券を対象とする投信のヘッジありの扱い

以前から日本国債の心配や、各国の国債と利回りについて、書いて参りましたが。そこで、外国債を対象とした投資は、「合うのか」という点で何回も書いて参りました、外貨建て債券の利回りと為替の関係を再度述べます。 外国債券を購入する際には、その債券の表面利回りを見るだけでなく、格付けや、当該通貨国のインフレ率を調べることが重要と繰り返し述べてまいりました。 債券投資を考えた場合、長期的な投資では金利の高...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

目的別貯蓄ではなく、お金のプールを作る貯蓄の考え方

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、...(続きを読む)

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

なぜインデックス・ファンドが良いのかが解る本

皆様の中で投資信託を保有している方が大勢いらっしゃると思います。その投資信託の中にインデックス・ファンドが入っているでしょうか。 私は、これから紹介する本を読んで、パッシブ運用(インデックス運用)の良さを認識しました。まず、衝撃的なタイトルで有る、藤沢和希著「なぜ投資のプロはサルに負けるのか?」ダイヤモンド社刊です、大手投資銀行にクォンツとして就職され、国内外のヘッジファンド等の顧客や社内のトレー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分を決めてからポートフォリオの検討へ(国内株式等)

前回は定期預金等のリスクの小さな商品での分散をご紹介しました。今回は、国内株式でのポートフォリオを考えます。

資産配分方針で、国内株式への配分比率を決めた場合、あなたはどのような銘柄をお選びになれますか?

自動車メーカー、製紙メーカー、それともデパート、アパレルメーカーでしょうか。

何れにせよ、1社集中はお勧めできません。それらの企業が東京証券所1部上場銘柄であれば、東京証券所の上場株式が抱え...(続きを読む)

前回は定期預金等のリスクの小さな商品での分散をご紹介しました。今回は、国内株式でのポートフォリオを考えます。

資産配分方針で、国内株式への配分比率を決めた場合、あなたはどのような銘柄をお選びになれますか?

自動車メーカー、製紙メーカー、それともデパート、アパレルメーカーでしょうか。

何れにせよ、1社集中はお勧めできません。それらの企業が東京証券所1部上場銘柄であれば、東京証券所の上場株式が抱え...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1つの資産(外国債券)だけに投資する怖さ

昨日は、あのバッフェットさんも「まぐれ」かもしれない(じゃんけんの勝ち負けは運です)、成績が良くなるファンドマネジャーは選べないことを述べました。 では、どうすれば良いの! 一般投資家としては、損失をコントロールされるようお勧めします(私も一般投資家の人のです) このところ、数名の方から、銀行に勧められた投資信託で大きな損失が出てしまった、「どうしたら良いのか」というお問い合わせがありました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不確実性(リスク)を考える(外貨建て資産について)

![]() 前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不確実性(リスク)を考える(国内資産について)

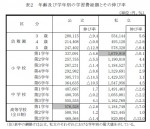

表は、個人の方が所有する資産の主要なものを書き出しています。保有されている資産をご確認ください。

直接保有されている場合に発生している主なリスクを列記いたします。

1.居住用不動産は日本人の6割以上の方が所有しています。

地価の上昇・下落、固定資産税等の上昇、相続する方が居る・居ない(換金する必要があります)

メンテナンス費用の上昇、建替え・リフォームの必要・不要、のリスクがあります。...(続きを読む)

表は、個人の方が所有する資産の主要なものを書き出しています。保有されている資産をご確認ください。

直接保有されている場合に発生している主なリスクを列記いたします。

1.居住用不動産は日本人の6割以上の方が所有しています。

地価の上昇・下落、固定資産税等の上昇、相続する方が居る・居ない(換金する必要があります)

メンテナンス費用の上昇、建替え・リフォームの必要・不要、のリスクがあります。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンド2月レポートを掲載しました

2012年 2月 レポート 速報版 当月の4週来は、5.3%の上昇です。年初来では9.8%上昇しました。3ヶ月来では10.0%の上昇を得ていますが、1年来ではまだ-3.7%のマイナスです。 漸く、3年来がプラスになりましたので、2009年のレベルを回復しました。目標の収益率に対しては、1年来以降の長期運用で届いていません。年初来で9.8%という急騰で、設定来でも一桁のマイナスまで戻りました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(新興国、海外債券)

先進国と米国に関する指数の次に御紹介するのは、新興国の株式を対象とするMSCI EM(Emerging Market)指数です。 MSCI EM指数は新興国市場を対象としたグローバルな株式インデックスで、下記の21ヶ国の市場の大型株・中型株をカバーしています。 対象国は21カ国 ブラジル、チリ、中国、コロンビア、チェコ、エジプト、ハンガリー、インド、インドネシア、韓国、マレーシア、メキシコ、モロ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(米国株式編、NYダウ、S&P500)

世界で最も親しまれている指数として、ニューヨーク・ダウが有ります。有名な銘柄の正式名称は、ダウ工業株30種平均指数で、ダウ・ジョーンズ社が公表している米国株式の1つです。その他の平均株価指数も在りますが、この指数は、1896年から算出されている115年の歴史のあるインデックスです。当初は12銘柄で構成されていましたが、1928年から現在の30銘柄で構成されるようになりました。代表的な株価平均型の株...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(海外株式編、MSCIコクサイ)

国外の株式に投資する際に指標とするインデックスをご紹介します。 日本の投資家が海外の先進国23か国の株価の動きを把握するのに使用するのがMSCI KOKUSAI(モルガン・スタンレー・キャピタル・インターナショナル・コクサイ)です。この指数は、MSCI WORLD IndexからJAPAN(日本)を除いた時価総額加重型の指数です。 先進国23ヶ国とは、米国、英国、イスラエル、イタリア、ポルトガ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(国内・債券編)

株価指数を二つご紹介しました。今回は、国内債券のインデックス(指数)について、御紹介します。 国内債券のインデックスとして多くの投信がベンチマークとして採用しているのが、NOMURA-BPI(ボンド・パフォーマンス・インデックス)です。 株価指数とは異なり、この指数が報道等には載りません。従いまして、一般投資家としては投資信託の運用レポートのベンチマークとして認識することが多いと思います。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

株価指数の二つのタイプ

日経平均株価とTOPIXを紹介しました。日経平均は株価平均型株価指数で、TOPIXは時価総額加重型株価指数とされています、両者の違いをご紹介します。 株価平均型株価指数は、対象とする銘柄の価格の平均の動きを通じて、株式市場の動きを示すもので、日経平均や米国のニューヨークダウ(正式にはダウ工業株30種平均)が代表的なものです。 時価総額加重高に比べ、歴史は古く知名度の高いものも在り、ニュースで紹介...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(国内編-TOPIX)

昨日は、日経平均について説明致しました。今回は日経平均に次いで使用されることが多いインデックスに東証株価指数TOPIX(Tokyo Stock Price Index)についてご紹介します。。 TOPIXは、東京証券取引所第一部に上場する全ての日本企業を対象として、1968年1月4日を100ポイントとして、1969年7月から東京証券取引所が算出・公表する、時価総額加重型の株価指数です。 また、海...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(国内編-日経平均)

インデックス・ファンド、インデックスに連動するETFやアクティブ投信のベンチマークに使用されているインデックスとは何かと、主要なインデックスをご紹介します。 多くのインデックスがありますが、これだけは知っておきたいものとして数話に分けてご紹介します。 インデックスとは 索引、見出し、添字、指数などの意味を持つ英単語です。投資でインテックスという時には、指数を指します。株価指数、先物指数、物...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

期待リターンと利益の間にあるもの

よく、期待リターンが何%という話を聞いたり見たりすると思います。目論見書やセミナーで、国内株式のリターンはx%で、新興国株式の期待リターンはy%といわれるものです。 この場合、これらに対応しているものの多くは、インデックスで算出したものがつかわれます。例えばTOPIXで40年間のリターンはz%です等です。 国内株式は、TOPIXや日経225、国内債券のパフォーマンスは、シティーグループ国債や野村...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資信託を1年で買い替えるのは損失を覚悟で

前回のコラムで、標準偏差とインデックス及び投資はコストが重要との話を載せました。 週刊ダイヤモンドの特集「為替取引入門」ファンドの全評価として一般向けの「909投信」が掲載されています。その中でもコストへの言及がされています、 データとして信託報酬等を記載したファンドの比較表が掲載されています。 一方、一般投資家の投信保有期間は、2010年7月26日、日経新聞に掲載された記事では、個人の投信保...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

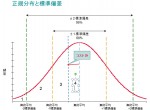

プロが平均に勝てない理由-正規分布とコスト

前回は、一般投資家がプロに勝てない時代が来たことを紹介しました。

では、一般投資家はプロに運用を任せておけば良いのでしょうか。実は、プロもインデックス(平均)には勝てないのです。

インデックスとは、対象とする市場の平均のことです。例えばTOPIXは東京証券取引所の一部に上場している銘柄の平均です。

投資信託の目論見書や運用レポートに、ベンチマークを上回る成果を目指すとありますが、日本株を対象と...(続きを読む)

前回は、一般投資家がプロに勝てない時代が来たことを紹介しました。

では、一般投資家はプロに運用を任せておけば良いのでしょうか。実は、プロもインデックス(平均)には勝てないのです。

インデックスとは、対象とする市場の平均のことです。例えばTOPIXは東京証券取引所の一部に上場している銘柄の平均です。

投資信託の目論見書や運用レポートに、ベンチマークを上回る成果を目指すとありますが、日本株を対象と...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

株価指数を円換算で比較すると別な世界が解る

このところ、世界市場の株価の回復が急ピッチです。新聞でもNYダウが2カ月ぶりに高値を更新などと報道されています。

これらの報道で使用している数値は、各国の株式市場を代表する指数での表示です。例えば、ニューヨークダウ、香港ハンセン指数等です。

ただ、我々日本の個人投資家がそれらの指数に連動するETFやインデックス投信に投資する場合は、何れを購入しようとも、円から米ドルへ交換し、投資成果を得るには米...(続きを読む)

このところ、世界市場の株価の回復が急ピッチです。新聞でもNYダウが2カ月ぶりに高値を更新などと報道されています。

これらの報道で使用している数値は、各国の株式市場を代表する指数での表示です。例えば、ニューヨークダウ、香港ハンセン指数等です。

ただ、我々日本の個人投資家がそれらの指数に連動するETFやインデックス投信に投資する場合は、何れを購入しようとも、円から米ドルへ交換し、投資成果を得るには米...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

貿易収支から見た国債金利上昇のシナリオ

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 日本国債は、日本国内の投資家が90%以上保有しており、 安全だというのが定説である。 今まで日本国債は、外国人投資家に国債を売り込まれた影響で 財政危機に陥ったギリシャとは違うということだった。 ところが、その安全神話が徐々に脅かされているという見通しを 発表した三菱東京UFJ銀行の分析は、貿易収支が赤字に転落すると ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

外貨に投資するなら預金では無く外貨MMF

況は益々円高が進んでいます。ここまで進むと円安に反転するのでは、との期待が高まり、外貨に投資される方が増えています。ただ、デフレ下の日本円は当面、円安にはならないと考えています。ただし、近い将来、国債の消化が進まない時代が来て、金利の上昇とインフレの可能性も出てきました。その時に備え、外貨に分散投資をしておくことはリスク分散の観点から、私はお勧めしています。その際の一つの商品として、外貨MMFをご...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 投資信託は分配金なしが運用効率で有利

![]() 相談者から、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しています。

現在、高金利国...(続きを読む)

相談者から、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しています。

現在、高金利国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

株式投資で損をした人の確定申告

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 所得税は、1月1日から12月31日までの1年間の所得金額に応じて支払う税金です。 そして、確定申告とは、前年の所得金額を自分で申告することをいいます。 会社員など...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

日本市場におけるその他のETF

○商品に関するETFが28銘柄あります。

金の価格に連動するETFの内1つは、現物の金が信託として保有されています。

株式や債券と異なる動きをする資産として若干組入れてはいかがかと考えます。

が、金などの商品は価値を生みません。単に保有するだけになり、値上がりを期待するものになります。金を現物でお手元に置き、最悪の事態に備える方には不向きかも知れません。金は通貨の代替、究極の通貨と考えた場合に...(続きを読む)

○商品に関するETFが28銘柄あります。

金の価格に連動するETFの内1つは、現物の金が信託として保有されています。

株式や債券と異なる動きをする資産として若干組入れてはいかがかと考えます。

が、金などの商品は価値を生みません。単に保有するだけになり、値上がりを期待するものになります。金を現物でお手元に置き、最悪の事態に備える方には不向きかも知れません。金は通貨の代替、究極の通貨と考えた場合に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 ETFと再投資について

再投資について 取引方法のなかで、現状日本の証券会社が扱う国内外のETFの分配金は 全て払い出されるためファンドで可能な再投資が出来ません。 通常、当該ETFが保有する株式等から得られるインカムゲインは、信託報酬等の経費を引いたのちの余剰が分配金として払いだされます。 私はこのことがETFの最大の弱点と考えています。 再投資は複利で運用という効率的な手法ですので、長期投資では重要なポイント...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 インデックス・ファンドの選び方再録

![]() 投資信託の中で、選ぶならば、インデックス・ファンドが有利であることを⑪でご紹介しました。では、インデックス・ファンドであればどれでも良いのでしょうか。

ここでも選択のポイントがあります。

選ぶポイントのひとつは、インデックス・ファンドの購入・保有に関するコストです。

ファンド=投資信託のコストは

買付手数料+信託報酬×保有年数+信託財産留保額で表されます

これらは全て%で表されますので、フ...(続きを読む)

投資信託の中で、選ぶならば、インデックス・ファンドが有利であることを⑪でご紹介しました。では、インデックス・ファンドであればどれでも良いのでしょうか。

ここでも選択のポイントがあります。

選ぶポイントのひとつは、インデックス・ファンドの購入・保有に関するコストです。

ファンド=投資信託のコストは

買付手数料+信託報酬×保有年数+信託財産留保額で表されます

これらは全て%で表されますので、フ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 運用成績に大きなインパクトはコストです。

![]() 長期の資産運用をお考えの場合には、購入~保有~売却までのコストが重要です。

ご自分が商品を販売するケースをお考えください、出来るだけ、ご自分の利益が上がる商品をお客様にお勧めすると思います。従って売り手が薦めるものは、買い手にはコストの高いものに成ります。従って、相手が勧めない、商品の中から有利なものを探す必要があります。

よく、成績がよければコストが高くても良いのでは、といわれる方が多いので...(続きを読む)

長期の資産運用をお考えの場合には、購入~保有~売却までのコストが重要です。

ご自分が商品を販売するケースをお考えください、出来るだけ、ご自分の利益が上がる商品をお客様にお勧めすると思います。従って売り手が薦めるものは、買い手にはコストの高いものに成ります。従って、相手が勧めない、商品の中から有利なものを探す必要があります。

よく、成績がよければコストが高くても良いのでは、といわれる方が多いので...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資は資産配分(アセット・アロケーション)を決めてから

![]() 資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 リスクを下げるには分散投資が有効

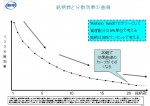

![]() 期待リターンとリスクの関係で需要なのは、損失をコントロールする為に、リスクを下げることです。リスクを低減する方法として、資産、銘柄、時間の分散をお勧めしています。

例えば、日本株式を検討される場合には、東京証券取引所1部の個別銘柄を少数保有される場合と、十分に相関を考慮した分散で多数の銘柄を保有されている場合を比べると、後者のリスクが小さくなります。図に示しているように、1銘柄、2銘柄と順次多数...(続きを読む)

期待リターンとリスクの関係で需要なのは、損失をコントロールする為に、リスクを下げることです。リスクを低減する方法として、資産、銘柄、時間の分散をお勧めしています。

例えば、日本株式を検討される場合には、東京証券取引所1部の個別銘柄を少数保有される場合と、十分に相関を考慮した分散で多数の銘柄を保有されている場合を比べると、後者のリスクが小さくなります。図に示しているように、1銘柄、2銘柄と順次多数...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンド12月レポート -1.3%の下落 年初来で-10.1%下落

本年度は、3.11以降の日本株の下落、夏以降は欧州の債務問題から金融危機への発展で、振るわない年に成りました。ベンチマークとの対比は来月15日ごろに成ります。 当月の成果は-1.3%の下落です。欧州の債務危機の影響で、新興国、そして日本株の下落の影響です。その中で、米国の株価は堅調で上昇、欧州も上昇しています。2011年は初来で-10.1%の下落です。特に、新興国株式と日本株の下落が大きく影響...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<個人型確定拠出年金>

先に、国民年金基金をご紹介いたしました。その際にデメリットとして、確定給付ですのでインフレに弱い年金といえると申し上げました。 それを補うための年金として、個人型確定拠出年金をお勧めします。 国民年金に上乗せする確定金額部分は国民年金基金で、そしてインフレへの備え、よりリターンを得たい場合に個人向型確定拠出年金をお考えください。 国民年金の第1号被保険者と第2号被保険者で、既存の企業年金も確定...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

面談 ライフイベント、資産配分 銘柄選び 注文までのステップ

昨日に続き、面談の過程内容と資産運用を開始するまでをご紹介します 15の質問について、ご相談者とアドバイザーの信頼と、ご相談者は投資の基礎知識、アドバイザーはご相談者のライフ・ステージ、将来へのご希望が確認できます。 その上で、長期的な投資戦略の概要がまとまります。 通常、お客様に提示する資産クラスは、短期金融資産(普通・定期四金、MMFなど)と、伝統的な資産の国内株式、外国株式、国内債券、国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

あなたの立場でアドバイスする、独立系顧問料制アドバイザーとは

昨日、本から得た、小生の職種を表すのにぴったりの名前を、ご紹介しました。 独立系顧問料制アドバイザーです。 この文言が含む内容は 独立系とは 勤務する会社も無く、保険会社・金融機関の代理店にも属していない 顧問料制とは、 アドバイスによるフィーだけをお客様に支払って頂くという意味です。 料金体系は、 御相談に与る資産金額×料率、または行為に対する一定額の料金制の意味です。 アドバイザーとは...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンドレポート 11月運用レポートを掲載1ヶ月来-1.7%

2011年 11月 レポート 確報版 当月の運用成績は-1.7%の下落です。欧州の債務問題から始まる金融危機による、株価下落の影響によるものです。ファンドの全期間の成績も、トータル、Aファンド、Bファンドのすべての期間でマイナスになっています。1年来で-8.0%、3年来が-1.8%ですので、リーマンショック時と同じレベルの下落が起きています。なお、表には記載していませんが、年初来では-10....(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 外国債券の利回りはリスクに見合わないリターンです。

リーマンショック以来、投資資金が相対的に安全な逃避先として、安定した先進国の国債に流れ込み債券バブルの状況が続いています。現象としては、債券価格が高く、利回りが低いことになります。現状が何時まで続くかは不確かですが、景気の回復が確実になれば、投資資金はリスク商品、例えば株式に向かいます。結果として債券価格の低下(リーマンショック時には急騰しましたので、急落になると思われます)と金利の上昇が考えられ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンドレポート11月速報版 当月は―1.7%の下落

当月の運用成績は-1.7%の下落です。 欧州の債務問題から始まる金融危機による、株価下落の影響によるものです。ファンドの全期間の成績も、トータル、Aファンド、Bファンドのすべての期間でマイナスになっています。1年来で-8.0%、3年来が-1.8%ですので、リーマンショック時と同じレベルの下落が起きています。なお、表には記載していませんが、年初来では-10.2%になっています。 当月プラスの成績を...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2強通貨 欧州の影響軽い豪ドルに軍配

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■2強通貨 欧州の影響軽い豪ドルに軍配■ ~2011年11月20日、日経ヴェリタスp54より~ ■■■トピック要約 日本の個人投資家に人気の2大通貨とされる オーストラリアドルとブラジルレアル。 欧州債務危機に端を発した世界経済の不安定化を受け 両通貨にも余波が広がっている。 対円レートでみた年初からの沸騰率は現在 オーストラリアドルが7%安と ...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

「豪ドル・円」のFXを安値で買い、じっくり保有。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 リスクが低い安定した資産運用を目指すならば、 プロの年金運用に学ぼう というテーマでお話させていただきます。 長期で安定的にお金を増やすことが至上命令である 公的年金や企業年金。 その運用手法には、 安定的に資産を増やすためのセオリーが隠されています。 公的年金の運用は、成績が悪い時だけ国会で批判されたりするので...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

MMF 商品別の運用実績

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 MMF(Money Management Fundの略)は、国内外の公社債(国債、地方債、政保債、社債など)や、CD(譲渡性預金)・CP(コマーシャルペーパー)などの、短期...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

プロの年金運用をヒントにすれば、リスクが低い安定運用が可能

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 リスクが低い安定した資産運用を目指すならば、 プロの年金運用に学ぼう というテーマでお話させていただきます。 長期で安定的にお金を増やすことが至上命令である 公的年金や企業年金。 その運用手法には、 安定的に資産を増やすためのセオリーが隠されています。 公的年金の運用は、成績が悪い時だけ国会で批判されたりするので...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

おもしろい投資信託を見つけました!

今さらながら興味深い投資信託を発見しました。

知る人ぞ知るです。

その名は「鎌倉投信 」

鎌倉投信の目指しているところは下記の通りです↓

*これからの社会を創る「いい会社」が、投資家から安心して資金を調達することができる仕組みとしての投資信託

*個人投資家の皆様から運用者の顔が見え、その志や投資哲学を感じることができる投資信託

*個人投資家の皆様から...(続きを読む)

今さらながら興味深い投資信託を発見しました。

知る人ぞ知るです。

その名は「鎌倉投信 」

鎌倉投信の目指しているところは下記の通りです↓

*これからの社会を創る「いい会社」が、投資家から安心して資金を調達することができる仕組みとしての投資信託

*個人投資家の皆様から運用者の顔が見え、その志や投資哲学を感じることができる投資信託

*個人投資家の皆様から...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

387件中 201~250 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。