注目の専門家コラムランキング![]()

- 平岡 美香

- (マーケティングプランナー)

- 小川 勇人

- (建築プロデューサー)

「リターン」を含むコラム・事例

897件が該当しました

897件中 651~700件目

下落時は何年我慢すれば?

一般投資家の方で、今回の下落局面は初めての経験される方がいらっしゃいます。また、毎日のように株価が下がり、このまま奈落の底に落ちるのではと感じていらっしゃる方が大勢います。そこで、どれだけ我慢すれば良いのかを1970年~2010年の40年間のリターンで調べました。 1.日本株式は、この間で14回単年度のリターンがマイナスでした。継続してマイナスであったのは、2年間が2回、3年間が3回ありました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債800兆円超、政府債務1,000兆円超に備える(海外への脱出)

国債の暴落(金利は上昇)への対応を考える際に、海外への脱出が、メディアで取り上げられています。 2011年12月27日のテレビ東京ワールド・ビジネス・サテライトで定年を待たずに、マレーシアにロングステイしている50代のご夫婦が取り上げられていました。 報道では、5,000万円の資産を作り、マレーシアで長期ビザ(10年)で滞在、生活費は24~25万円/月、仕事につかずに、金利(3.5%)で補いなが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債800兆円超、政府債務1,000兆円超に備える(分散投資)

昨日は、インフレや財政破綻に備えて、実物資産を購入する事について述べました。今回は伝統的な資産(株式・債券・預貯金)による、準備について述べます。

不動産の様な実物資産は、現金化に手間取り、緊急の支出に対応するには流動性の高い資産に資金を置くことをお考えください。

当然なことながら、最初に行うことは、将来のキャッシュフロー表をインフレを考慮せずに作成することです。そのキャッシュフローが成立した時...(続きを読む)

昨日は、インフレや財政破綻に備えて、実物資産を購入する事について述べました。今回は伝統的な資産(株式・債券・預貯金)による、準備について述べます。

不動産の様な実物資産は、現金化に手間取り、緊急の支出に対応するには流動性の高い資産に資金を置くことをお考えください。

当然なことながら、最初に行うことは、将来のキャッシュフロー表をインフレを考慮せずに作成することです。そのキャッシュフローが成立した時...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

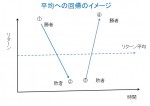

株価は【平均に回帰】するとは

若干投資の原則から離れた説明を致します。

投資のアノマリー(異常、またはユニークな事象や個体等を指します。投資の場合、科学的な常識や原則では説明できない、逸脱や偏差を起こした現象)の一つに、「平均への回帰」と云うものが有ります。

平均への回帰とは、概要として個別株の株価が非常に(単年度20%以上)に低下した銘柄(敗者株)は次の期には上昇して、結果として平均的なリターンに戻るというものです。

人...(続きを読む)

若干投資の原則から離れた説明を致します。

投資のアノマリー(異常、またはユニークな事象や個体等を指します。投資の場合、科学的な常識や原則では説明できない、逸脱や偏差を起こした現象)の一つに、「平均への回帰」と云うものが有ります。

平均への回帰とは、概要として個別株の株価が非常に(単年度20%以上)に低下した銘柄(敗者株)は次の期には上昇して、結果として平均的なリターンに戻るというものです。

人...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国内債券における分散の方法

前回は、個別株式を購入する際の分散をご説明しました。今回は国内債券で分散を測るには、をご説明します。 ご承知とは思いますが、国内債券には為替リスクはありませんが、信用リスクも在り、流動性リスク、特に金利変動のリスクが有ります。海外債券や国内株式に比べ、リスクは低いのですが、その分リターンも少なくなります。私の持つソフトでの2009年の試算はリターンは0.9%、リスク(標準偏差)はあるとは言え3....(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分を決めてからポートフォリオの検討へ(定期預金等)

前回は、夫々の資産のリターンとリスクの関係を見ながら、ご自身の資産配分(アセットアロケーション)の本心を決めましたら、夫々の資産の中で、購入する銘柄をご検討ください。 銘柄選定に自信のある方を別にして、その資産の中でも分散投資をお勧めしています。 定期預金に資産の20%を配分することとした場合でも、どの銀行に預けるかは悩ましいものです。半年定期、1年定期、2年・・・・、その他に金利も検討しなけれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

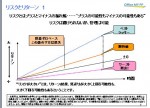

リスク許容度を測ることから始める分散投資

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1つの資産(外国債券)だけに投資する怖さ

昨日は、あのバッフェットさんも「まぐれ」かもしれない(じゃんけんの勝ち負けは運です)、成績が良くなるファンドマネジャーは選べないことを述べました。 では、どうすれば良いの! 一般投資家としては、損失をコントロールされるようお勧めします(私も一般投資家の人のです) このところ、数名の方から、銀行に勧められた投資信託で大きな損失が出てしまった、「どうしたら良いのか」というお問い合わせがありました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ファンドマネジャーの腕前はインフォメーション・レシオで測る

![]() 昨日は、ポートフォリオの収益率とリスクの関係をみる測度として、シャープレシオを紹介しました。その他の測度をご紹介します。

シャープレシオはファンド(ポートフォリオ)の収益率から無リスクの収益率を引いたものをリスクで除することにより、ポートフォリオの運用同士を比べることが出来ます。

ただ、引くのは無リスク資産の収益率ですので、全てのファンドを同じ条件で比較しますので、夫々のファンドの運用者の制限事...(続きを読む)

昨日は、ポートフォリオの収益率とリスクの関係をみる測度として、シャープレシオを紹介しました。その他の測度をご紹介します。

シャープレシオはファンド(ポートフォリオ)の収益率から無リスクの収益率を引いたものをリスクで除することにより、ポートフォリオの運用同士を比べることが出来ます。

ただ、引くのは無リスク資産の収益率ですので、全てのファンドを同じ条件で比較しますので、夫々のファンドの運用者の制限事...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不確実性(リスク)を考える(外貨建て資産について)

![]() 前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保有金融商品のパフォーマンスを確認しましょう

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不確実性(リスク)を考える(ライフプランの作成)

東日本大震災以降、ライフプランを達成する為の、資産運用に関する不確実性(リスク)が増しております。

また、従来のリスク対応では不十分なことが解りました。

ただし、リスクに対応するためにはコストが掛ることが多く、その費用を考えますと対応を測らずに、リスクを長期間甘受する、甘受する期間を短縮する、リスクの軽減策(通常は様々な分散)を立案するなど様々な対応が考えられます。

私の例で述べてみますので、...(続きを読む)

東日本大震災以降、ライフプランを達成する為の、資産運用に関する不確実性(リスク)が増しております。

また、従来のリスク対応では不十分なことが解りました。

ただし、リスクに対応するためにはコストが掛ることが多く、その費用を考えますと対応を測らずに、リスクを長期間甘受する、甘受する期間を短縮する、リスクの軽減策(通常は様々な分散)を立案するなど様々な対応が考えられます。

私の例で述べてみますので、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金の保有について考える

疑似通貨と言われ、もしもの時のリスクヘッジとして、金を保有したいとのお声を聞くことが有ります。そして、資産として減価しないとも云われていますが、これは一昨日と昨日で、価格変動が有りインフレのヘッジには成らない旨をご紹介しました。 では、資産配分上の一資産としての金を保有する、有利・不利を考えてみましょう。 よ 日本FP協会のホームページの中で会員向けコンテンツ『Myページ』で提供され、多くのFP...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンの繰上返済の2タイプの使い方

住宅ローンを返済している場合、手元資金に余裕ができましたら、住宅ローンの繰上げ返済をお勧めします。 投資の観点からは、繰上返済は、リスクが無く減少する利息分が収益と見做せる、最も有利な投資対象です。リスクが殆どない、預貯金での貯蓄は、その金利が、ローン金利に比べ低いため、ほとんどの期間繰上返済の利息減少分が勝ります。 リスク商品の収益性を図るシャープレシオは、(期待リターン―無リスク商品の期待...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

映画「はやぶさ 遥かなる帰還」を見ました。

映画「はやぶさ 遥かなる帰還」を見ました。乗用車より軽い探査機「はやぶさ」が、何億kmも離れた小惑星から表面物質を持ち帰るサンプルリターンというミッション。60億kmという行程。地球からの命令が届くのが16分後という距離。打ち上げから帰還まで6年を超える時間。その非日常へのチャレンジは、プロジェクトというより壮大な夢とロマンです。見どころはたくさんありますが、何度も起きる絶体絶命のトラブルを、型破...(続きを読む)

- 原島 洋

- (Webプロデューサー)

インフレに有利・不利な資産の考え方

昨日はインフレになる予感をご紹介しました。 では、インフレが始まった時に保有していると有利な商品はあるのでしょうか。 良く、株はインフレに強い、不動産は実物資産なのでインフレに強い、インフレには金の保有が良いと言われています。「本当にそうなのか」には疑問符が付きます。 日本FP協会のホームページの中で会員向けコンテンツ『Myページ』で提供され、多くのFPが当該ページで受けた山崎元氏の「FPの為の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

取引残高報告書における「仕組み債等の価格」について

現在、多くの証券会社・金融機関から仕組み債が販売されています。 仕組み債は高金利商品として人気が在りますが、通常の債券とは異なり、リスクが高く、且つ、保有途中で価格が確認出来ない等不透明な商品でした。 ※仕組み債とは通常の固定利付債・普通社債等にオプションやスワップなどの派生商品を組み込み特殊な条件を付けた債券のことです。 以前私の取引している証券会社から取引残高報告書に同封されて仕組み債等の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスク許容度から資産配分を考える

昨日は、将来の目標とする金額を主体として、運用利回りとリスク許容度による資産配分を考えました。 今回は、リスク許容度をベースに資産配分にアプローチする方法をご紹介します。 例えば、お手元にある程度余裕資金(1,000万円)があり、この資金の活用する場合です。 この場合にお考えいただきたいのは 1. 運用期間はどれくらい 2. 例えば、1年、5年、10年・・・・等です 3. 次にその資金でどの程度...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

必要運用利回りとリスク許容度で資産配分を考えましょう

![]() 資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

混乱の時に始める1万円で国際分散投資

年初から2月にかけて世界の株式市場は、大幅な株価の上昇が続いています。 また、債券も信頼度が高く流動性に優れた国債や代替通貨としての金にシフトしています。このような大きな動きの今、長期的な資産運用の方法として、インデックス・ファンドによる国際分散投資をお勧め致します。 今までのコラムでも述べてまいりましたが、 1.長期的な積立は、将来大きな果実を得られる可能性がある。 2.アノマリーとして、高...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

経済学者がいる大学でも運用失敗・・・

大阪地裁で某証券会社と某大学との訴訟についての判決が言い渡されました。 大学側は某証券会社からデリバティブ運用商品を購入し、途中解約したため多額の解約金を請求されたが、そのための説明が十分ではなかった。勧誘時の説明が極めて不十分であったことが認められ全額損害額と認定されました。当然大学側も運用リスクを承知していたはずとのことで過失割合が発生しました。 この判決は金融商品の説明義務についてのコン...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

期待リターンと利益の間にあるもの

よく、期待リターンが何%という話を聞いたり見たりすると思います。目論見書やセミナーで、国内株式のリターンはx%で、新興国株式の期待リターンはy%といわれるものです。 この場合、これらに対応しているものの多くは、インデックスで算出したものがつかわれます。例えばTOPIXで40年間のリターンはz%です等です。 国内株式は、TOPIXや日経225、国内債券のパフォーマンスは、シティーグループ国債や野村...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資信託を1年で買い替えるのは損失を覚悟で

前回のコラムで、標準偏差とインデックス及び投資はコストが重要との話を載せました。 週刊ダイヤモンドの特集「為替取引入門」ファンドの全評価として一般向けの「909投信」が掲載されています。その中でもコストへの言及がされています、 データとして信託報酬等を記載したファンドの比較表が掲載されています。 一方、一般投資家の投信保有期間は、2010年7月26日、日経新聞に掲載された記事では、個人の投信保...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

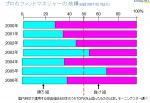

プロが平均に勝てない理由-正規分布とコスト

前回は、一般投資家がプロに勝てない時代が来たことを紹介しました。

では、一般投資家はプロに運用を任せておけば良いのでしょうか。実は、プロもインデックス(平均)には勝てないのです。

インデックスとは、対象とする市場の平均のことです。例えばTOPIXは東京証券取引所の一部に上場している銘柄の平均です。

投資信託の目論見書や運用レポートに、ベンチマークを上回る成果を目指すとありますが、日本株を対象と...(続きを読む)

前回は、一般投資家がプロに勝てない時代が来たことを紹介しました。

では、一般投資家はプロに運用を任せておけば良いのでしょうか。実は、プロもインデックス(平均)には勝てないのです。

インデックスとは、対象とする市場の平均のことです。例えばTOPIXは東京証券取引所の一部に上場している銘柄の平均です。

投資信託の目論見書や運用レポートに、ベンチマークを上回る成果を目指すとありますが、日本株を対象と...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

一般投資家はプロに勝てるのか

このところ、資産運用のコラムを書き続けています。資産運用の世界で、我々一般投資家は、機関投資家(プロ)と競う事が出来るのでしょうか。について述べさせていただきます。

昨年の7月25日日経で、東証が高速取引に対応するためのシステム対応を進めたことが掲載されています。現在、世界の証券取引所同士で、超高速への熾烈な競争が行われています。

何故ならば、機関投資家を含む金融機関が、金融工学をベースに新しい...(続きを読む)

このところ、資産運用のコラムを書き続けています。資産運用の世界で、我々一般投資家は、機関投資家(プロ)と競う事が出来るのでしょうか。について述べさせていただきます。

昨年の7月25日日経で、東証が高速取引に対応するためのシステム対応を進めたことが掲載されています。現在、世界の証券取引所同士で、超高速への熾烈な競争が行われています。

何故ならば、機関投資家を含む金融機関が、金融工学をベースに新しい...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

死亡保険⑤貯蓄型保険の種類

貯蓄型の保険にも色々なタイプがあります。

・一般的な終身保険

払込みが終わるまでは、貯まっている部分は払い込んだ総額よりも“やや”低く、払込みが終わると、払い込んだ額と同じくらいになり、その後増えていきます。貯まる額、保障額に比べた保険料は最も高いですが、働けなくなった状態に対する払込み免除のついた商品が多く、最も安全です。

・低解約返戻金型終身保険

払込みが終わるまでは貯まっている部分は払い...(続きを読む)

貯蓄型の保険にも色々なタイプがあります。

・一般的な終身保険

払込みが終わるまでは、貯まっている部分は払い込んだ総額よりも“やや”低く、払込みが終わると、払い込んだ額と同じくらいになり、その後増えていきます。貯まる額、保障額に比べた保険料は最も高いですが、働けなくなった状態に対する払込み免除のついた商品が多く、最も安全です。

・低解約返戻金型終身保険

払込みが終わるまでは貯まっている部分は払い...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

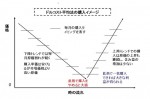

資産運用 個人投資家のリターンの構造

個人投資家として、資産運用に臨む際に、私はパッシブ運用(インデックス運用)をお勧めしています。

この運用方法をお勧めする理論的なバックボーンの一つに、資本資産価格CAPMや投資の成果を図るシャープレシオで知られる、ウィリアム・F・シャープ氏の説明があります。

それは、図に示しました通りの展開で、パッシブ運用がアクティブ運用よりも、確率的に成功する可能性が高いことによります。

パッシブ運用家とアク...(続きを読む)

個人投資家として、資産運用に臨む際に、私はパッシブ運用(インデックス運用)をお勧めしています。

この運用方法をお勧めする理論的なバックボーンの一つに、資本資産価格CAPMや投資の成果を図るシャープレシオで知られる、ウィリアム・F・シャープ氏の説明があります。

それは、図に示しました通りの展開で、パッシブ運用がアクティブ運用よりも、確率的に成功する可能性が高いことによります。

パッシブ運用家とアク...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

求人情報 各データの解説 給料系

求人広告 紹介所から提供される求人情報 についての解説です 給与 通常 しっかりとした求人媒体 情報 では 初任給(最低支給 月額固定金額)が 記載されています。 この支給金額とは 総額であり 手取り金額ではありません。 所得税などの税金がひかれ 保険や年金が整っている会社や店では それらの保険料も ひかれます。 待遇 昇給や賞与 手当て などです。 昇給では 年...(続きを読む)

- 中井 雅祥

- (転職コンサルタント)

17.効率100倍アップの秘訣について

こんにちは、高嶋美里です。 毎週水曜配信中のポッドキャスト、 「高嶋美里の”今すぐやれ!~今日から私も幸運体質~」の 【新シリーズ】第17回を配信しました。 17.効率100倍アップの秘訣について 無意識のうちに、お金を稼ごうとすることは卑しい行為だと思い込んでいませんか? 今は誰でも会社を起こせる時代ですが、せっかく起業しても1年で40%、3...(続きを読む)

- 高嶋 美里

- (ビジネススキル講師)

資産運用 リターンについて考える(算術平均と幾何平均の実例)

今回は、投資の基礎知識として、リターンの把握について考えます。

例えば、昨年100万円を投資して、年末に10万円の利益が出て、110万円になった場合には、収益率は10%と為ります。今年10%の損失が出た場合の損失額は幾らでしょう。答えは11万円です。

この場合の平均値は10%+ (- 10%)÷2年=0% と算出されます。

でも、元本に対する損失が1万円出ています。実はこの場合の平均を算...(続きを読む)

今回は、投資の基礎知識として、リターンの把握について考えます。

例えば、昨年100万円を投資して、年末に10万円の利益が出て、110万円になった場合には、収益率は10%と為ります。今年10%の損失が出た場合の損失額は幾らでしょう。答えは11万円です。

この場合の平均値は10%+ (- 10%)÷2年=0% と算出されます。

でも、元本に対する損失が1万円出ています。実はこの場合の平均を算...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券のリターンはリスクに見合うのか 収益とコスト

★収益に寄与するためには、コストとしての手数料が重要です。 為替手数料のほかに様々なコストが付加されていますが、一般投資家には購入価格に含まれているため、市場で購入する株式とは異なり、実際のコストは不透明です。 ただ、為替手数料は購入前に各社のHP等で確認が出来ます。 例えば、ネット証券大手のA証券の外貨購入・売却のスプレッド(費用)は 米ドル±0.25円、ユーロ±0.50円、豪ドル±0.70円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券のリターンはリスクに見合うのか 実質金利の考え方

週刊ダイヤモンド2010年12月4日号「マネー経済の歩き方」で私淑する山崎元さんが、資産配分に外国債券は? というコラムを書いています。 概意は、資産配分で外国債券に配分するのは、期待リターンの低さに比べリスクが大きすぎるので、反対だというものです。 私も、現時点(債券バブルの状況ではリーターンが低い)では同感です。従いまして、今月の「FP便り」は外貨建債券について考えてみました。 一般の個人...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

活用していない不動産は借金と同じ!早く処分しましょう

今日、土地のご売却を検討されているお客様のところに、査定価格の報告に行ってきました。

その土地は、父親から相続で譲り受けた土地で、以前は家が建っていたそうです。

その家を8年ほど前に取り壊されてからは、更地のまま何の利用もせずに現在に至っています。

ご存知のように、何も利用されていない土地であっても、所有をしているというだけで、固定資産税や都市計画税が課税されます。

例えば、1年あた...(続きを読む)

今日、土地のご売却を検討されているお客様のところに、査定価格の報告に行ってきました。

その土地は、父親から相続で譲り受けた土地で、以前は家が建っていたそうです。

その家を8年ほど前に取り壊されてからは、更地のまま何の利用もせずに現在に至っています。

ご存知のように、何も利用されていない土地であっても、所有をしているというだけで、固定資産税や都市計画税が課税されます。

例えば、1年あた...(続きを読む)

- 平野 秀昭

- (不動産コンサルタント)

インデックス・ファンドはコストの安さで有利な選択です。

![]() 資産運用の基礎で、投資に対するコストの重要性を述べています。今後も投資コストにはこだわり続けたいと考えています。

ところで、インデックス・ファンドは、市場の指数に連動するようにファンドを市場と同じ比率で原資産(株式など)を組み込めば良いので、個別銘柄の調査の必要性も無く、原則運用による売買も発生しませんから、運用経費が抑えられています。

筆者が得ているイボットソン・ジャパン社のデーでは2007...(続きを読む)

資産運用の基礎で、投資に対するコストの重要性を述べています。今後も投資コストにはこだわり続けたいと考えています。

ところで、インデックス・ファンドは、市場の指数に連動するようにファンドを市場と同じ比率で原資産(株式など)を組み込めば良いので、個別銘柄の調査の必要性も無く、原則運用による売買も発生しませんから、運用経費が抑えられています。

筆者が得ているイボットソン・ジャパン社のデーでは2007...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 運用成績に大きなインパクトはコストです。

![]() 長期の資産運用をお考えの場合には、購入~保有~売却までのコストが重要です。

ご自分が商品を販売するケースをお考えください、出来るだけ、ご自分の利益が上がる商品をお客様にお勧めすると思います。従って売り手が薦めるものは、買い手にはコストの高いものに成ります。従って、相手が勧めない、商品の中から有利なものを探す必要があります。

よく、成績がよければコストが高くても良いのでは、といわれる方が多いので...(続きを読む)

長期の資産運用をお考えの場合には、購入~保有~売却までのコストが重要です。

ご自分が商品を販売するケースをお考えください、出来るだけ、ご自分の利益が上がる商品をお客様にお勧めすると思います。従って売り手が薦めるものは、買い手にはコストの高いものに成ります。従って、相手が勧めない、商品の中から有利なものを探す必要があります。

よく、成績がよければコストが高くても良いのでは、といわれる方が多いので...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 ポートフォリオ作りは投資信託を利用しよう

![]() コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 資産配分アセット・アローケーションのお手本があります

皆様は意識していなくても、資産配分をされています

まず、預貯金をお持ちです。持ち家の方は、不動産にも投資されています

(日本人の持つ資産の60%以上が不動産です)。

株や債券は持っていないといわれる方も、国民年金、厚生年金、共済年金等各種年金に加入されている場合には、間接的に5資産に投資しています。

貴金属を保有されていらっしゃいませんか?

その方は商品(オルタナティブ)という資産クラスに投...(続きを読む)

皆様は意識していなくても、資産配分をされています

まず、預貯金をお持ちです。持ち家の方は、不動産にも投資されています

(日本人の持つ資産の60%以上が不動産です)。

株や債券は持っていないといわれる方も、国民年金、厚生年金、共済年金等各種年金に加入されている場合には、間接的に5資産に投資しています。

貴金属を保有されていらっしゃいませんか?

その方は商品(オルタナティブ)という資産クラスに投...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用講座 ~現代ポートフォリオ理論の基本的なメッセージ

今回はリスクを軽減する方法についてご説明します。 資産運用における最も基礎的なリスクの軽減方法は「分散して投資する」ことです。 それが現代ポートフォリオ理論の基本的なメッセージです。 具体的には大別すると銘柄分散、資産分散(地域分散を含む)、時間分散の3つが挙げられます。 今回はその内、銘柄分散と資産分散についてお話します。 まず銘柄分散とは、例えば国内株式であればトヨ...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

投資 基礎知識 資産配分(アセット・アロケーション)とは?

![]() 日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資は資産配分(アセット・アロケーション)を決めてから

![]() 資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 時間分散としてドルコスト平均法は有効か

前回と前々回の基礎知識で銘柄の分散と国や市場の分散をお勧めしてきました。

次にお勧めするのは、時間の分散です。ただし、これは必ずしもリターンに繋がるものではありません。

効率的市場仮説では、明日の価格はランダムで予測不能とされています。また、効率的な市場では無い事例・アノマリーや、人は感情に左右されるため、歪みが生じることが報告されています。とはいえ、我々一般投資家が、それら市場の歪みをキャッ...(続きを読む)

前回と前々回の基礎知識で銘柄の分散と国や市場の分散をお勧めしてきました。

次にお勧めするのは、時間の分散です。ただし、これは必ずしもリターンに繋がるものではありません。

効率的市場仮説では、明日の価格はランダムで予測不能とされています。また、効率的な市場では無い事例・アノマリーや、人は感情に左右されるため、歪みが生じることが報告されています。とはいえ、我々一般投資家が、それら市場の歪みをキャッ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 リスクを下げるには分散投資が有効

![]() 期待リターンとリスクの関係で需要なのは、損失をコントロールする為に、リスクを下げることです。リスクを低減する方法として、資産、銘柄、時間の分散をお勧めしています。

例えば、日本株式を検討される場合には、東京証券取引所1部の個別銘柄を少数保有される場合と、十分に相関を考慮した分散で多数の銘柄を保有されている場合を比べると、後者のリスクが小さくなります。図に示しているように、1銘柄、2銘柄と順次多数...(続きを読む)

期待リターンとリスクの関係で需要なのは、損失をコントロールする為に、リスクを下げることです。リスクを低減する方法として、資産、銘柄、時間の分散をお勧めしています。

例えば、日本株式を検討される場合には、東京証券取引所1部の個別銘柄を少数保有される場合と、十分に相関を考慮した分散で多数の銘柄を保有されている場合を比べると、後者のリスクが小さくなります。図に示しているように、1銘柄、2銘柄と順次多数...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

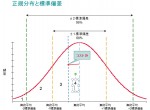

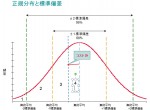

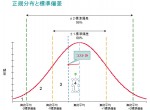

投資 基礎知識 リスクと標準偏差について

金融商品の期待リターンとリスクを表す際に、リスク≒標準偏差と表現することがあります。これは、団塊世代の方は昔聞いたことのある、入試の際に良く使用した標準偏差のことです。

X軸にリターン、Y軸に発生した件数を年度ごとプロットしますと、中央が高く裾に成れば件数が少ない【釣鐘型】のグラフに成ります。グラフの最も高い部分が中心点で、ここが算術平均の平均点です。

そして、この算術平均を中心に、毎年のリタ...(続きを読む)

金融商品の期待リターンとリスクを表す際に、リスク≒標準偏差と表現することがあります。これは、団塊世代の方は昔聞いたことのある、入試の際に良く使用した標準偏差のことです。

X軸にリターン、Y軸に発生した件数を年度ごとプロットしますと、中央が高く裾に成れば件数が少ない【釣鐘型】のグラフに成ります。グラフの最も高い部分が中心点で、ここが算術平均の平均点です。

そして、この算術平均を中心に、毎年のリタ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 リターンとリスクの関係ゴルフに例えると

![]() リスクとリターンの関係を、ローリスク・ローリターン、ハイリスク・ハイリターンと言いますが、変わり易くするために、ゴルフの例でたとえますと、図に示しました通り、ドライバーは「ぶれる」可能性が大きい(リスクは大きい)代わりに、飛距離は長く(リターンが高い)なります。

一方9番アイアンは「ぶれる」幅は小さい(リスクは小さい)のですが、飛距離も短く(リターンは低い)なります。

ゴルフ場では、グリーンに向...(続きを読む)

リスクとリターンの関係を、ローリスク・ローリターン、ハイリスク・ハイリターンと言いますが、変わり易くするために、ゴルフの例でたとえますと、図に示しました通り、ドライバーは「ぶれる」可能性が大きい(リスクは大きい)代わりに、飛距離は長く(リターンが高い)なります。

一方9番アイアンは「ぶれる」幅は小さい(リスクは小さい)のですが、飛距離も短く(リターンは低い)なります。

ゴルフ場では、グリーンに向...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

早わかり中国:第5回ソフトウェア特許とビジネス関連発明特許(4)

早わかり中国特許 ~中国特許の基礎と中国特許最新情報~ 第5回 ソフトウェア特許とビジネス関連発明特許(第4回) 河野特許事務所 2011年12月30日 執筆者:弁理士 河野 英仁 (月刊ザ・ローヤーズ2011年9月号掲載) (3)復審委員会の判断 現有技術と比較したその差異が単に商業規則にあるのではなく、新たな技術的手段を用いて技術的課題を解決しい技術的効果を奏する場合、保護さ...(続きを読む)

- 河野 英仁

- (弁理士)

897件中 651~700 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。