「有価」を含むコラム・事例

1,121件が該当しました

1,121件中 851~900件目

自身のポートフォリオとファンドとの比較で知る運用の良さ・悪さ

昨年末、2011年12月23日の日経新聞に、『米国の公的年金、見直し広がる。運用不振で予定利回り下げ、現役世代、消費に影響』という見出しで記事が掲載されていました。米国の州、地方政府が運営する公的年金で、年金給付に必要な予定利回りを下げる動きが広がっているとの報道です。 先日、日本でも公的年金の運用が悪化した、企業年金も運用悪化の記事がありました。軒並み成績が悪化しています、欧州の金融危機の影響...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

欧州債券問題で分るリターン・リスクの重要性 金融商品の買い方

欧州債券のこのところの、欧米の債券を対象とする投資信託から資金が逃げています。例えば、外債ファンドの雄として有名なグローバル・ソブリン・オープン(グロソブ 毎月決算型)は、2008年8月のピーク時は純資産残高が約5兆7,000億円あったものが12月19日現在で1兆8,742億円迄減少しています。かつては運用資産の内ユーロ債券が約40%ありましたから、その影響もあり、基準価格の低下と投信の解約が続い...(続きを読む)

欧州債券のこのところの、欧米の債券を対象とする投資信託から資金が逃げています。例えば、外債ファンドの雄として有名なグローバル・ソブリン・オープン(グロソブ 毎月決算型)は、2008年8月のピーク時は純資産残高が約5兆7,000億円あったものが12月19日現在で1兆8,742億円迄減少しています。かつては運用資産の内ユーロ債券が約40%ありましたから、その影響もあり、基準価格の低下と投信の解約が続い...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

R&I日本国債の格付けをトリプルAから1段階格下げ

昨2011年12月21日に格付投資情報センター(R&I)が日本国債の格付けをトリプルAから一段下げ、AA+としました。既に欧米の格付け会社はAA-レベルに下げております。

事前にR&Iが格下げを予告していたこともあり、これによる市場(国債の引き受けや価格の低下)には影響がありませんでした。

R&Iが同日公表したレポートでは、社会保障改革の負担増が先送りされたことなどを指摘しています。消費税の増額...(続きを読む)

昨2011年12月21日に格付投資情報センター(R&I)が日本国債の格付けをトリプルAから一段下げ、AA+としました。既に欧米の格付け会社はAA-レベルに下げております。

事前にR&Iが格下げを予告していたこともあり、これによる市場(国債の引き受けや価格の低下)には影響がありませんでした。

R&Iが同日公表したレポートでは、社会保障改革の負担増が先送りされたことなどを指摘しています。消費税の増額...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債及び借入金並びに政府債務残高現在残高1000兆円超

2月10日に財務省から、国債・借入金・政府保証債務の平成23年末残高の発表がありました。

普通国債662兆円、財政投融資債、借入金、政府短期証券の合計は958.6兆円で、これに政府保証債務を合わせると1,002.6兆円で、史上初めて1,000兆円を超えました。

財務省国債及び借入金等のページ

http://www.mof.go.jp/jgbs/reference/gbb/2312.html

...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公的年金のリバランス、7~9月期に日本株に投資した理由

昨日公的年金の損失についてご紹介しましたか、2011.12.06の日経朝刊17面に、国内株式への投資 公的年金、2年半ぶり増加。 年金積立金管理運用独立行政法人(GPIF)が2011年7月~9月期に国内株式への投資を増やしたとの記事が掲載されています。 なぜ、7~9月期の運用成績が悪い時期に、その原因の一因である日本株式に投資するのでしょうか。 日本株が安いレベルになったために、購入するのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日々高まるコスト・プッシュ・インフレーションへの歩み

皆様もご存じの通り、日本の消費者物価は前年割れを長らく続け、現在もなお、デフレの様相です。また、リーマンショックや今回のユーロ圏危機もあり、世界同時不況・デフレが叫ばれた時期もあり、世界的なリスクオフの状態でした。 リスクオフの時期には、世界の投資マネーが株式や商品市場から、安全な国の国債や現金にシフトする為、商品市場からも資金が流出し、価格は低下します。 現況、米国の景気が順調に回復し始めた...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

通貨選択型投資信託のf販売規制強化について

2011年12月5日の日経新聞朝刊に『通貨選択型投資信託』の販売規制を強化する旨の記事が載りました。通貨選択型投資信託を販売する際には、顧客が商品内容を理解しているかを書面で確認するよう義務付けするのが柱です。 でも、その後の動きは、見えてきません。多くの方が失敗し、販売が停滞しているので、金融庁も乗り気でないのかもしれません。年明けにはAIJ問題が発生しているため、それどころではの状態なのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

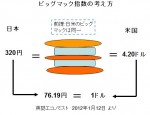

長期金利1%という超低金利の上昇は避けられそうにありません。

![]() 現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入で...(続きを読む)

現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券を対象とする投信のヘッジありの扱い

以前から日本国債の心配や、各国の国債と利回りについて、書いて参りましたが。そこで、外国債を対象とした投資は、「合うのか」という点で何回も書いて参りました、外貨建て債券の利回りと為替の関係を再度述べます。 外国債券を購入する際には、その債券の表面利回りを見るだけでなく、格付けや、当該通貨国のインフレ率を調べることが重要と繰り返し述べてまいりました。 債券投資を考えた場合、長期的な投資では金利の高...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

少額から始める資産運用のセオリー

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレの兆し、国債金利、商品価格、CDS等に注目下さい。

以前、東証アカデミー主催「金融市場動向を読みと2011年度-6」講師信州大学経済学部教授 真壁 昭夫氏に参加・聴講してきました。約2時間のセミナーで、内容が濃く勉強に為るセミナーで、殆ど毎回参加しています。 真壁氏の説明によると、世界のヘッジファンドはインフレに対してヘッジをしており、我々日本の投資家も、長い目で見るとインフレに警戒して欲しいとの事でした。 何かのきっかけで国債金利が上がると日本...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ヘッジファンドの成功は「幾らかの才能+運」かも知れません

日経225がまたまた10,000円を切りました。 低金利の日本ではチャンスがありませんとヘッジファンドの紹介がまた再燃しています。 数多くのヘッジファンドの中で、成果が上がると期待されるファンドに投資するのでしょうが、期待が裏切られたときの損失は、昨日記したとおり、大きなものに成ります。 昨日は多くのヘッジファンドが使用しているレバレッジについてそのリスクをのべました。 今回は、ヘッジファン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ヘッジファンドへの投資は儲かる?

リーマンショック後の世界的な株安、円の高騰というダメージから、本年に入り漸く回復に向かう薄明かりが見えてきた時に、今回の欧州の債務問題で世界同時株安とさらなる円高で一般投資家の多くが損失を抱えてしまいました。

このような時期に、富裕層の海外脱出の特集などが組まれ、その記事の中でヘッジファンドが取り上げられることが多くなっています。皆さんは、ヘッジファンドと聞くと、儲かっている人たちとのイメージが...(続きを読む)

リーマンショック後の世界的な株安、円の高騰というダメージから、本年に入り漸く回復に向かう薄明かりが見えてきた時に、今回の欧州の債務問題で世界同時株安とさらなる円高で一般投資家の多くが損失を抱えてしまいました。

このような時期に、富裕層の海外脱出の特集などが組まれ、その記事の中でヘッジファンドが取り上げられることが多くなっています。皆さんは、ヘッジファンドと聞くと、儲かっている人たちとのイメージが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金価格の動向 トレンドは変わったのでは

金の価格について、2011年11月に書いたコラムの再録です。改めて読んでも同じ段階に落ちてきていると思われますので、掲載します。 以前8月29日に、金の価格変動についてコラムを書きました。金価格の指標となるNY金(ドル/トロイオンス)は当時1,828.5ドル(8月31日現在)でした。その後9月には1,600ドル台に下がった後上昇、一昨日は1,747.20ドル(10月28日現在)になりました。 7...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る個人年金に年金財形貯蓄もご検討を

私は、自営業の方達と企業年金がない企業にお勤めの方達に、老後資金を作るための方法として、通常公的な制度の活用をお勧めしています。 対象は、所得控除などで掛け金を払うごとに運用利益とみなせる優遇策のある、国民年金基金、確定拠出年金と小規模共済です。 今回これらに加えて、年金財形も検討に値する貯蓄方法としてご紹介します。 日経新聞に、企業年金の無い企業に勤めている方達でこの貯蓄が増えているとの記事...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

貯蓄性保険は保険料に予定利率を掛けて検討しましょう

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保...(続きを読む)

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

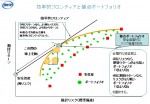

一般投資家の資産配分は企業年金のストレステストを参考に

![]() 昨日は年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介しました。

本日は、企業にお勤めの方達の多くが退職時に退職金の一部を預けて、年金として受け取る制度(一部厚生年金基金、確定給付企業年金を含む)を束ねる企業年金連合会の資産運用への考え方と資産配分をご紹介します。

この場合、資産を実際に運用するのは各企業年金ですので、連合会としてそれらの資産運用を支援するという立場と連合会が行う...(続きを読む)

昨日は年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介しました。

本日は、企業にお勤めの方達の多くが退職時に退職金の一部を預けて、年金として受け取る制度(一部厚生年金基金、確定給付企業年金を含む)を束ねる企業年金連合会の資産運用への考え方と資産配分をご紹介します。

この場合、資産を実際に運用するのは各企業年金ですので、連合会としてそれらの資産運用を支援するという立場と連合会が行う...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

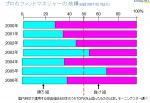

成績の良い投資信託を事前に選べますか

昨日まで、資産クラスによる投資成果の推移を見てまいりました。予め儲かる資産クラスを選ぶことの難しさがお分かりいただけたのでは無いかと思います。また、それらは、過去の成績でした。

では、将来の資産クラスの成果を予測できるのかという点で、ファンドマネジャーも評論家も当てに成らないことが、様々な本で紹介されています。

投資信託は、プロが運用するので、安心して任せられるとの話を聞くことが在ります。本当...(続きを読む)

昨日まで、資産クラスによる投資成果の推移を見てまいりました。予め儲かる資産クラスを選ぶことの難しさがお分かりいただけたのでは無いかと思います。また、それらは、過去の成績でした。

では、将来の資産クラスの成果を予測できるのかという点で、ファンドマネジャーも評論家も当てに成らないことが、様々な本で紹介されています。

投資信託は、プロが運用するので、安心して任せられるとの話を聞くことが在ります。本当...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産クラスの購入タイミングと効果 あなたの選択は

昨日と一昨日で、資産クラスの上昇機と下落機、そして15年間の成果をご説明しました。 それらは、1996年から2010年のもので、購入は1996年でその後の経過を求めたものでした。もし、購入時期を変えた場合には、その5年後はどのように成っていたのかを、試算いたしました。下記のような結果です。単位はK円、少数1位を四捨五入しています。 一方投資をした年で2010年末の結果がどうなったかの資産は下記で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

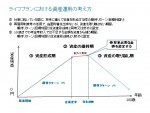

将来計画で用いる期待リターンの考え方

昨日のコラムで、老後資金を貯める際の資産運用についてご紹介しました。貯金で貯める場合と、資産運用しながら資産を増やし、老後はその資産を運用しながら取り崩すことが、ベターで有る事をお客様に説明しています。

イメージ図として掲載します。

仕事に就かれている間に、将来の老後生活のための資金を蓄え、完全退職後の消費支出が年金等の収入では赤字になる分を資産の取り崩しで補います。

この場合、最初に行うこと...(続きを読む)

昨日のコラムで、老後資金を貯める際の資産運用についてご紹介しました。貯金で貯める場合と、資産運用しながら資産を増やし、老後はその資産を運用しながら取り崩すことが、ベターで有る事をお客様に説明しています。

イメージ図として掲載します。

仕事に就かれている間に、将来の老後生活のための資金を蓄え、完全退職後の消費支出が年金等の収入では赤字になる分を資産の取り崩しで補います。

この場合、最初に行うこと...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

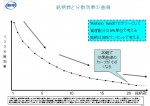

金融商品の上昇期はどの位続くのか

![]() 昨日は、各資産クラスのリターンの下降がどの程度続くのかをご説明しました。

概ね3年まてば、過去40年のデータでは上昇期に移行していました。では、その上昇期はどの程度続いたのでしょうか。

1970年~2010年の40年間のデータから抽出すると

日本株式は、1年だけ上昇1回、2年上昇3回、3年上昇1回、右年上昇1回と11年上昇1回です。11年上昇が続いた時期は、1978年~1989年に至るバブル期...(続きを読む)

昨日は、各資産クラスのリターンの下降がどの程度続くのかをご説明しました。

概ね3年まてば、過去40年のデータでは上昇期に移行していました。では、その上昇期はどの程度続いたのでしょうか。

1970年~2010年の40年間のデータから抽出すると

日本株式は、1年だけ上昇1回、2年上昇3回、3年上昇1回、右年上昇1回と11年上昇1回です。11年上昇が続いた時期は、1978年~1989年に至るバブル期...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

下落時は何年我慢すれば?

一般投資家の方で、今回の下落局面は初めての経験される方がいらっしゃいます。また、毎日のように株価が下がり、このまま奈落の底に落ちるのではと感じていらっしゃる方が大勢います。そこで、どれだけ我慢すれば良いのかを1970年~2010年の40年間のリターンで調べました。 1.日本株式は、この間で14回単年度のリターンがマイナスでした。継続してマイナスであったのは、2年間が2回、3年間が3回ありました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債800兆円超、政府債務1,000兆円超に備える(REITについて)

日本の国債の危機により、金利が上昇する際には、一般的には実物資産である不動産と言われています。が、不動産の購入には目利きが必要です。誰でも不動産オーナーになれる道として、REIT(Real Estate Investment Trust)があります。 1960年にアメリカで誕生し、1990年に急速に拡大した仕組みです。REIT(不動産投資信託)とは、たくさんの投資家から資金を集めて、不動産を購入...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

バリュー投資にチャレンジする方にお勧めする本

これまで、資産運用に関する本をご紹介しました。それらは、どちらかというとパッシブ運用をお勧めするものでした。今回は、それでもアクティブに投資して、バフェット氏の様に大儲けしたいと考えていらっしゃる方にお勧めする本をご紹介します。 入門編として役に立つのは、クリストファー・H・ブラウン著 林康史監訳 福重嘉徳訳「バリュー投資」株の本当の価値を問う 日経BP社刊 です。著者は、かつてベンジャミン・グ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債800兆円超、政府債務1,000兆円超に備える(海外への脱出)

国債の暴落(金利は上昇)への対応を考える際に、海外への脱出が、メディアで取り上げられています。 2011年12月27日のテレビ東京ワールド・ビジネス・サテライトで定年を待たずに、マレーシアにロングステイしている50代のご夫婦が取り上げられていました。 報道では、5,000万円の資産を作り、マレーシアで長期ビザ(10年)で滞在、生活費は24~25万円/月、仕事につかずに、金利(3.5%)で補いなが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

なぜインデックス・ファンドが良いのかが解る本

皆様の中で投資信託を保有している方が大勢いらっしゃると思います。その投資信託の中にインデックス・ファンドが入っているでしょうか。 私は、これから紹介する本を読んで、パッシブ運用(インデックス運用)の良さを認識しました。まず、衝撃的なタイトルで有る、藤沢和希著「なぜ投資のプロはサルに負けるのか?」ダイヤモンド社刊です、大手投資銀行にクォンツとして就職され、国内外のヘッジファンド等の顧客や社内のトレー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債800兆円超、政府債務1,000兆円超に備える(分散投資)

昨日は、インフレや財政破綻に備えて、実物資産を購入する事について述べました。今回は伝統的な資産(株式・債券・預貯金)による、準備について述べます。

不動産の様な実物資産は、現金化に手間取り、緊急の支出に対応するには流動性の高い資産に資金を置くことをお考えください。

当然なことながら、最初に行うことは、将来のキャッシュフロー表をインフレを考慮せずに作成することです。そのキャッシュフローが成立した時...(続きを読む)

昨日は、インフレや財政破綻に備えて、実物資産を購入する事について述べました。今回は伝統的な資産(株式・債券・預貯金)による、準備について述べます。

不動産の様な実物資産は、現金化に手間取り、緊急の支出に対応するには流動性の高い資産に資金を置くことをお考えください。

当然なことながら、最初に行うことは、将来のキャッシュフロー表をインフレを考慮せずに作成することです。そのキャッシュフローが成立した時...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ヘッジファンドの世界とその浮き沈みが解る本

資産運用に関して最も晴れやかな世界が、ヘッジファンドの領域と思います。株式・債券・商品の上昇時と下降時にも利益を稼げるイメージが有るのが、ヘッジファンドです。 富裕層がそこに資産を投じて利益を上げているとの誤解も在ります。例えば先週の週刊ダイヤモンドの特集「日本を見捨てる富裕層」にも、ヘッジファンドに投資している姿が取り上げられていました。 それらヘッジファンドの浮き沈みが垣間見れるのが、バート...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債800兆円超、政府債務1,000兆円超に備える(実物資産の注意点)

昨日のコラムでは、将来のインフレ等の準備として、「借金は固定金利「貯蓄・運用は変動金利」という考え方をご紹介しました。 では、資産の種類はどのようもな物が良いのでしょうか。 不動産や金など実物資産を購入するという考え方が浮かぶのですが、現在の状況ではお勧めできません。 一般的な消費者の不動産の購入には条件が付きます。現在保有している場合は良いのですが、これから購入する際には、自己の居住用で.ロー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債発行残高800兆円、変動・固定金利の対応策を考える時期です

2011年12月24日の夕刊各紙で、政府発表の2012年予算案の内容を説明しています。 残念ながら、「財政規律は緩み噺で歳出の削減は無く」「バラマキは継続され」「痛みは先送り」された結果、実質史上最大の予算に為りました。国債依存率は過去最高の49%、3年連続の税収を超える発行額としています。 この為、国債の2012年度の国債発行残高は822兆円見込まれています。本年の経済関係で人気トップの書籍...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

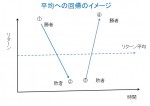

株価は【平均に回帰】するとは

若干投資の原則から離れた説明を致します。

投資のアノマリー(異常、またはユニークな事象や個体等を指します。投資の場合、科学的な常識や原則では説明できない、逸脱や偏差を起こした現象)の一つに、「平均への回帰」と云うものが有ります。

平均への回帰とは、概要として個別株の株価が非常に(単年度20%以上)に低下した銘柄(敗者株)は次の期には上昇して、結果として平均的なリターンに戻るというものです。

人...(続きを読む)

若干投資の原則から離れた説明を致します。

投資のアノマリー(異常、またはユニークな事象や個体等を指します。投資の場合、科学的な常識や原則では説明できない、逸脱や偏差を起こした現象)の一つに、「平均への回帰」と云うものが有ります。

平均への回帰とは、概要として個別株の株価が非常に(単年度20%以上)に低下した銘柄(敗者株)は次の期には上昇して、結果として平均的なリターンに戻るというものです。

人...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

和解による損害賠償金を雑所得とされた裁決事例

リーマンショック後はあまりニュースになっていないようですが、 デイトレーダーのような株式投資によって生計を立てている 個人投資家は、少なくないように思います。 株式投資では、いわゆる自己責任の原則がとられますが、 投資対象となる株式に対する情報に不正があっては、 投資における自己責任を求めがたいものになってしまいます。 株式発行会社の不正により損害を受けた投資家が、株式発行...(続きを読む)

- 平 仁

- (税理士)

当初申告要件の廃止に伴う雇用促進税制への影響

平成23年12月2日以後に法定申告期限を迎える申告から当初申告要件(当初の確定申告書に適用額の記載があるものに限って適用を認めるもの)の廃止や控除額の制限(当初の確定申告書に記載された正当額を限度として適用を認めるもの)も見直しされることになります。 さて、この文章を読んでも税理士以外の方は、「はて、何のことだろう」と思われることでしょう。ここで、一つ所得税額控除を例にとって、分かりやすくご説明...(続きを読む)

- 三瀬 宏太

- (税理士)

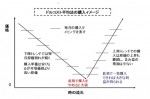

ドルコスト平均法は有利な投資法なのか

良く、セミナーにお伺いしますと、投資の手法として毎月一定金額を投資する「ドルコスト平均法」をあたかも必勝法のごとく講師が話されることが有ります。

確かに、一面では良い成果を残せることも在りますが、ある一定の条件のもとにある場合です。ドルコスト平均法は、有利なケースも不利なケースもある投資方法です。

例えば、投資手法の評価尺度として損益を取りますと、図のような上昇局面で、基準価格が10,000円...(続きを読む)

良く、セミナーにお伺いしますと、投資の手法として毎月一定金額を投資する「ドルコスト平均法」をあたかも必勝法のごとく講師が話されることが有ります。

確かに、一面では良い成果を残せることも在りますが、ある一定の条件のもとにある場合です。ドルコスト平均法は、有利なケースも不利なケースもある投資方法です。

例えば、投資手法の評価尺度として損益を取りますと、図のような上昇局面で、基準価格が10,000円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分の中での不動産の位置づけとそのポートフォリオ

前日までの資産配分では、預金等の短期金融商品と国内外の株式と債券をご紹介しました。資産に占める最も重要なものは不動産です。では、資産配分(アセットアロケーション)の中で不動産への投資はどのように考えたら良いのでしょうか。 不動産の区分として、①居住用不動産、②農業や生産設備等のための不動産、③投資用不動産と④公的なインフラ用不動産に分かれると考えています。 ここでの論議は③投資用不動産なのですが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

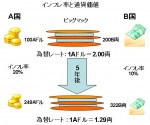

外国債券という資産の中での分散投資を考える。

外国債券という資産(アセット)の中での分散投資を考える場合、各国別の債券発行額のシェアで選びますと通貨分散の効果も得られます。

現物として債券を保有する際には通貨とのセットでお考えください。

また、債券の名目金利で選ぶのではなく、当該通貨国のインフレ率にも着目することが必要です。利回りよりも高いインフレ率の為、実質金利でマイナスに為る国も在ります

名目金利ではなく、実質金利で比較されるようお勧...(続きを読む)

外国債券という資産(アセット)の中での分散投資を考える場合、各国別の債券発行額のシェアで選びますと通貨分散の効果も得られます。

現物として債券を保有する際には通貨とのセットでお考えください。

また、債券の名目金利で選ぶのではなく、当該通貨国のインフレ率にも着目することが必要です。利回りよりも高いインフレ率の為、実質金利でマイナスに為る国も在ります

名目金利ではなく、実質金利で比較されるようお勧...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分後の外国株式の分散投資の方法

国内のポートフォリオノ銘柄が決まりましたら、海外株式に為ります。 この場合、国別の企業規模を知ることが大切になりますが、我々一般投資家には、荷が重い調査に為ります。従って、国別の株式時価総額で代用して見ます。 私が持つデータは、MSCI世界株式指数構成国の2007年末では 日本 10%、米国47%、その他の太平洋地域5%、イギリス11%、その他の欧州23%、カナダ4%でしたが、 2009年末では、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国内債券における分散の方法

前回は、個別株式を購入する際の分散をご説明しました。今回は国内債券で分散を測るには、をご説明します。 ご承知とは思いますが、国内債券には為替リスクはありませんが、信用リスクも在り、流動性リスク、特に金利変動のリスクが有ります。海外債券や国内株式に比べ、リスクは低いのですが、その分リターンも少なくなります。私の持つソフトでの2009年の試算はリターンは0.9%、リスク(標準偏差)はあるとは言え3....(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分を決めてからポートフォリオの検討へ(国内株式等)

前回は定期預金等のリスクの小さな商品での分散をご紹介しました。今回は、国内株式でのポートフォリオを考えます。

資産配分方針で、国内株式への配分比率を決めた場合、あなたはどのような銘柄をお選びになれますか?

自動車メーカー、製紙メーカー、それともデパート、アパレルメーカーでしょうか。

何れにせよ、1社集中はお勧めできません。それらの企業が東京証券所1部上場銘柄であれば、東京証券所の上場株式が抱え...(続きを読む)

前回は定期預金等のリスクの小さな商品での分散をご紹介しました。今回は、国内株式でのポートフォリオを考えます。

資産配分方針で、国内株式への配分比率を決めた場合、あなたはどのような銘柄をお選びになれますか?

自動車メーカー、製紙メーカー、それともデパート、アパレルメーカーでしょうか。

何れにせよ、1社集中はお勧めできません。それらの企業が東京証券所1部上場銘柄であれば、東京証券所の上場株式が抱え...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分を決めてからポートフォリオの検討へ(定期預金等)

前回は、夫々の資産のリターンとリスクの関係を見ながら、ご自身の資産配分(アセットアロケーション)の本心を決めましたら、夫々の資産の中で、購入する銘柄をご検討ください。 銘柄選定に自信のある方を別にして、その資産の中でも分散投資をお勧めしています。 定期預金に資産の20%を配分することとした場合でも、どの銀行に預けるかは悩ましいものです。半年定期、1年定期、2年・・・・、その他に金利も検討しなけれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

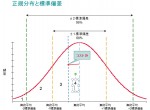

リスク許容度を測ることから始める分散投資

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1つの資産(外国債券)だけに投資する怖さ

昨日は、あのバッフェットさんも「まぐれ」かもしれない(じゃんけんの勝ち負けは運です)、成績が良くなるファンドマネジャーは選べないことを述べました。 では、どうすれば良いの! 一般投資家としては、損失をコントロールされるようお勧めします(私も一般投資家の人のです) このところ、数名の方から、銀行に勧められた投資信託で大きな損失が出てしまった、「どうしたら良いのか」というお問い合わせがありました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

スタグフレーションに至る道-2 家計へのアドバイス

前回は、スタグフレーションと同じ状況になるリスクを述べました。 ○ 将来の姿 それに対して我々庶民は我慢強く嵐が過ぎるのを待つことしかありません。 でも、過去を見ると、何れは需要と供給がマッチし、価格はあるべきレベルで均衡します。前回も前々回も原油価格は2 分の1 程度に急落しています。 第二次オイルショックは、日本経済は一次への過剰対応で生産工程の贅肉を取り、単位当り原油消費量を急減させて置...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

バフェットさんがいることが確率的に正しい意味

前二回のコラムで、ポートフォリオのパフォーマンスを測るメジャーとしてシャープ

・レシオとインフォメーション・レシオをご紹介しました。

これらを使用してファンドの良さ・悪さを比較して、良かったか・悪かったのかは解ります。では、それらの中から、これから成績が上がるファンドは探せるのでしょうか?

残念ながら、それは困難と言われています。むしろ悪いファンドを買う方が良くなることが多いとも言われています。(...(続きを読む)

前二回のコラムで、ポートフォリオのパフォーマンスを測るメジャーとしてシャープ

・レシオとインフォメーション・レシオをご紹介しました。

これらを使用してファンドの良さ・悪さを比較して、良かったか・悪かったのかは解ります。では、それらの中から、これから成績が上がるファンドは探せるのでしょうか?

残念ながら、それは困難と言われています。むしろ悪いファンドを買う方が良くなることが多いとも言われています。(...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

スタグフレーションにいたる道-1

今回は、景気が悪化するとともに、原材料等の高騰により、インフレが発生するスタグフレーションを考えてみました。 現況は、「デフレからの脱却」が叫ばれているのですが、今後日本国債の消化が滞り、金利が高くなる=インフレになる惧れが叫ばれている中で、の 日本経済の回復遅れは鮮明ですので、今後「スタグフレーション」になることもありうるという観点から述べてみました。 2008年の夏にもスタグフレーションが叫...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ファンドマネジャーの腕前はインフォメーション・レシオで測る

![]() 昨日は、ポートフォリオの収益率とリスクの関係をみる測度として、シャープレシオを紹介しました。その他の測度をご紹介します。

シャープレシオはファンド(ポートフォリオ)の収益率から無リスクの収益率を引いたものをリスクで除することにより、ポートフォリオの運用同士を比べることが出来ます。

ただ、引くのは無リスク資産の収益率ですので、全てのファンドを同じ条件で比較しますので、夫々のファンドの運用者の制限事...(続きを読む)

昨日は、ポートフォリオの収益率とリスクの関係をみる測度として、シャープレシオを紹介しました。その他の測度をご紹介します。

シャープレシオはファンド(ポートフォリオ)の収益率から無リスクの収益率を引いたものをリスクで除することにより、ポートフォリオの運用同士を比べることが出来ます。

ただ、引くのは無リスク資産の収益率ですので、全てのファンドを同じ条件で比較しますので、夫々のファンドの運用者の制限事...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不確実性(リスク)を考える(外貨建て資産について)

![]() 前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保有金融商品のパフォーマンスを確認しましょう

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

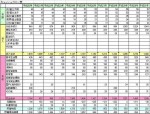

不確実性(リスク)を考える(国内資産について)

表は、個人の方が所有する資産の主要なものを書き出しています。保有されている資産をご確認ください。

直接保有されている場合に発生している主なリスクを列記いたします。

1.居住用不動産は日本人の6割以上の方が所有しています。

地価の上昇・下落、固定資産税等の上昇、相続する方が居る・居ない(換金する必要があります)

メンテナンス費用の上昇、建替え・リフォームの必要・不要、のリスクがあります。...(続きを読む)

表は、個人の方が所有する資産の主要なものを書き出しています。保有されている資産をご確認ください。

直接保有されている場合に発生している主なリスクを列記いたします。

1.居住用不動産は日本人の6割以上の方が所有しています。

地価の上昇・下落、固定資産税等の上昇、相続する方が居る・居ない(換金する必要があります)

メンテナンス費用の上昇、建替え・リフォームの必要・不要、のリスクがあります。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨建ての預金・債券購入のチェック点

昨日まで、為替についての考え方を述べて参りました。それらを踏まえた上での、外貨預金、外貨MMF、外貨建て債券など、インカムゲイン(利息、分配金など)を目的として購入する際に考慮すべき主なポイントをご紹介します。

証券会社、銀行などの広告説明は、金利を前面に出しています。円定期預金よりもこれだけ有利ですと言う打ち出し方です。

でも、名目金利だけでは有利か不利かは解りませんし、為替などの影響で損益が...(続きを読む)

昨日まで、為替についての考え方を述べて参りました。それらを踏まえた上での、外貨預金、外貨MMF、外貨建て債券など、インカムゲイン(利息、分配金など)を目的として購入する際に考慮すべき主なポイントをご紹介します。

証券会社、銀行などの広告説明は、金利を前面に出しています。円定期預金よりもこれだけ有利ですと言う打ち出し方です。

でも、名目金利だけでは有利か不利かは解りませんし、為替などの影響で損益が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1,121件中 851~900 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。