- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

昨日のコラムで、老後資金を貯める際の資産運用についてご紹介しました。貯金で貯める場合と、資産運用しながら資産を増やし、老後はその資産を運用しながら取り崩すことが、ベターで有る事をお客様に説明しています。

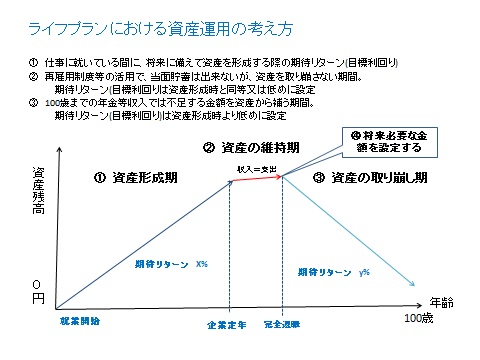

イメージ図として掲載します。

仕事に就かれている間に、将来の老後生活のための資金を蓄え、完全退職後の消費支出が年金等の収入では赤字になる分を資産の取り崩しで補います。

この場合、最初に行うことは④の必要な資金額を推計する事です。昨日、お示ししたような手順で概算見積もりをして求めます。昨日の例では2,000万円でした。その金額の多くを形成するのが①の段階です。この場合は、年間にどれだけ積み立てをすれば良いかを求めます。

その際に、予想実質運用利回りが必要になります。私は実質運用利回りを2%程度とされるようお勧めしています。実質利回りは、名目期待リターンから経費等を減じたものです。金融資産で資産形成を行う場合には、コスト率が1%未満になるよう、商品をお選びになるようお勧めしています。

現時点で日本の実質金利は1~2%ですので、無理をしないレベルと考えています。(実質金利=名目金利-予想インフレ率ですから、デフレの場合名目金利にデフレ率が上乗せされます)

ただし、本来的には現在の年から100歳までのライフプランの作成(イベント表、キャッシュフロー表、バランスシート)をして、生活費に加え、教育費、住宅費、レジャー費等を予想する収入で補えるのかを確認し、使用来の目標金額が不足する場合には、実質運用利率を高める必要があります。

ご相談者の将来設計に置いて、このようなニーズに対して、将来の予測を交えて、作成する手順やライフプランの実行とフォロー等でサポートするのも、ファイナンシャル・プランナーです。

☆セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

お気軽にお問い合わせください。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://mbp-tokyo.com/officemyfp/column/12298/

http://www.officemyfp.com/komonryouseiadviser.html

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

インフレ率2%の家計への影響。35年後の物価、給与、年金受給額等 吉野 充巨 - ファイナンシャルプランナー(2013/01/28 10:00)

老後資金を預貯金で貯めるには、毎月の貯蓄額はどれだけ必要か 吉野 充巨 - ファイナンシャルプランナー(2012/04/07 10:00)

株価と長期金利で振り返る20年前と現在 上津原 章 - ファイナンシャルプランナー(2023/02/28 20:33)

「資産形成」の目的とは!? 荒川 雄一 - 投資アドバイザー(2022/05/12 14:27)

老後のお金試算 備え促す 渡辺 行雄 - ファイナンシャルプランナー(2020/06/19 10:35)