「債券」を含むコラム・事例

996件が該当しました

996件中 551~600件目

金融商品の上昇期はどの位続くのか

![]() 昨日は、各資産クラスのリターンの下降がどの程度続くのかをご説明しました。

概ね3年まてば、過去40年のデータでは上昇期に移行していました。では、その上昇期はどの程度続いたのでしょうか。

1970年~2010年の40年間のデータから抽出すると

日本株式は、1年だけ上昇1回、2年上昇3回、3年上昇1回、右年上昇1回と11年上昇1回です。11年上昇が続いた時期は、1978年~1989年に至るバブル期...(続きを読む)

昨日は、各資産クラスのリターンの下降がどの程度続くのかをご説明しました。

概ね3年まてば、過去40年のデータでは上昇期に移行していました。では、その上昇期はどの程度続いたのでしょうか。

1970年~2010年の40年間のデータから抽出すると

日本株式は、1年だけ上昇1回、2年上昇3回、3年上昇1回、右年上昇1回と11年上昇1回です。11年上昇が続いた時期は、1978年~1989年に至るバブル期...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

下落時は何年我慢すれば?

一般投資家の方で、今回の下落局面は初めての経験される方がいらっしゃいます。また、毎日のように株価が下がり、このまま奈落の底に落ちるのではと感じていらっしゃる方が大勢います。そこで、どれだけ我慢すれば良いのかを1970年~2010年の40年間のリターンで調べました。 1.日本株式は、この間で14回単年度のリターンがマイナスでした。継続してマイナスであったのは、2年間が2回、3年間が3回ありました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債800兆円超、政府債務1,000兆円超に備える(分散投資)

昨日は、インフレや財政破綻に備えて、実物資産を購入する事について述べました。今回は伝統的な資産(株式・債券・預貯金)による、準備について述べます。

不動産の様な実物資産は、現金化に手間取り、緊急の支出に対応するには流動性の高い資産に資金を置くことをお考えください。

当然なことながら、最初に行うことは、将来のキャッシュフロー表をインフレを考慮せずに作成することです。そのキャッシュフローが成立した時...(続きを読む)

昨日は、インフレや財政破綻に備えて、実物資産を購入する事について述べました。今回は伝統的な資産(株式・債券・預貯金)による、準備について述べます。

不動産の様な実物資産は、現金化に手間取り、緊急の支出に対応するには流動性の高い資産に資金を置くことをお考えください。

当然なことながら、最初に行うことは、将来のキャッシュフロー表をインフレを考慮せずに作成することです。そのキャッシュフローが成立した時...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ヘッジファンドの世界とその浮き沈みが解る本

資産運用に関して最も晴れやかな世界が、ヘッジファンドの領域と思います。株式・債券・商品の上昇時と下降時にも利益を稼げるイメージが有るのが、ヘッジファンドです。 富裕層がそこに資産を投じて利益を上げているとの誤解も在ります。例えば先週の週刊ダイヤモンドの特集「日本を見捨てる富裕層」にも、ヘッジファンドに投資している姿が取り上げられていました。 それらヘッジファンドの浮き沈みが垣間見れるのが、バート...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人投資家 資産運用に役立つ本 資産運用実践講座Ⅱ

本日も、山崎元氏の本をご紹介します。 昨日紹介した「資産運用 実践講座 ①」のに引き続き、東洋経済新聞社刊「資産運用 実践講座 Ⅱ」(株式投資と金融商品編) 山崎 元著をご紹介します。 ①は、資産運用全般に関わるものでしたが、②は株式投資に臨む際の基礎知識から考えかた、投資信託の選び方等と預金と債券、デリバティブ商品まで、学ぶことができます。 Ⅰ、Ⅱともに、質問と回答そして、その解説の形式を...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分の中での不動産の位置づけとそのポートフォリオ

前日までの資産配分では、預金等の短期金融商品と国内外の株式と債券をご紹介しました。資産に占める最も重要なものは不動産です。では、資産配分(アセットアロケーション)の中で不動産への投資はどのように考えたら良いのでしょうか。 不動産の区分として、①居住用不動産、②農業や生産設備等のための不動産、③投資用不動産と④公的なインフラ用不動産に分かれると考えています。 ここでの論議は③投資用不動産なのですが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券という資産の中での分散投資を考える。

外国債券という資産(アセット)の中での分散投資を考える場合、各国別の債券発行額のシェアで選びますと通貨分散の効果も得られます。

現物として債券を保有する際には通貨とのセットでお考えください。

また、債券の名目金利で選ぶのではなく、当該通貨国のインフレ率にも着目することが必要です。利回りよりも高いインフレ率の為、実質金利でマイナスに為る国も在ります

名目金利ではなく、実質金利で比較されるようお勧...(続きを読む)

外国債券という資産(アセット)の中での分散投資を考える場合、各国別の債券発行額のシェアで選びますと通貨分散の効果も得られます。

現物として債券を保有する際には通貨とのセットでお考えください。

また、債券の名目金利で選ぶのではなく、当該通貨国のインフレ率にも着目することが必要です。利回りよりも高いインフレ率の為、実質金利でマイナスに為る国も在ります

名目金利ではなく、実質金利で比較されるようお勧...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国内債券における分散の方法

前回は、個別株式を購入する際の分散をご説明しました。今回は国内債券で分散を測るには、をご説明します。 ご承知とは思いますが、国内債券には為替リスクはありませんが、信用リスクも在り、流動性リスク、特に金利変動のリスクが有ります。海外債券や国内株式に比べ、リスクは低いのですが、その分リターンも少なくなります。私の持つソフトでの2009年の試算はリターンは0.9%、リスク(標準偏差)はあるとは言え3....(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分を決めてからポートフォリオの検討へ(定期預金等)

前回は、夫々の資産のリターンとリスクの関係を見ながら、ご自身の資産配分(アセットアロケーション)の本心を決めましたら、夫々の資産の中で、購入する銘柄をご検討ください。 銘柄選定に自信のある方を別にして、その資産の中でも分散投資をお勧めしています。 定期預金に資産の20%を配分することとした場合でも、どの銀行に預けるかは悩ましいものです。半年定期、1年定期、2年・・・・、その他に金利も検討しなけれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスク許容度を測ることから始める分散投資

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1つの資産(外国債券)だけに投資する怖さ

昨日は、あのバッフェットさんも「まぐれ」かもしれない(じゃんけんの勝ち負けは運です)、成績が良くなるファンドマネジャーは選べないことを述べました。 では、どうすれば良いの! 一般投資家としては、損失をコントロールされるようお勧めします(私も一般投資家の人のです) このところ、数名の方から、銀行に勧められた投資信託で大きな損失が出てしまった、「どうしたら良いのか」というお問い合わせがありました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

スタグフレーションに至る道-2 家計へのアドバイス

前回は、スタグフレーションと同じ状況になるリスクを述べました。 ○ 将来の姿 それに対して我々庶民は我慢強く嵐が過ぎるのを待つことしかありません。 でも、過去を見ると、何れは需要と供給がマッチし、価格はあるべきレベルで均衡します。前回も前々回も原油価格は2 分の1 程度に急落しています。 第二次オイルショックは、日本経済は一次への過剰対応で生産工程の贅肉を取り、単位当り原油消費量を急減させて置...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

バフェットさんがいることが確率的に正しい意味

前二回のコラムで、ポートフォリオのパフォーマンスを測るメジャーとしてシャープ

・レシオとインフォメーション・レシオをご紹介しました。

これらを使用してファンドの良さ・悪さを比較して、良かったか・悪かったのかは解ります。では、それらの中から、これから成績が上がるファンドは探せるのでしょうか?

残念ながら、それは困難と言われています。むしろ悪いファンドを買う方が良くなることが多いとも言われています。(...(続きを読む)

前二回のコラムで、ポートフォリオのパフォーマンスを測るメジャーとしてシャープ

・レシオとインフォメーション・レシオをご紹介しました。

これらを使用してファンドの良さ・悪さを比較して、良かったか・悪かったのかは解ります。では、それらの中から、これから成績が上がるファンドは探せるのでしょうか?

残念ながら、それは困難と言われています。むしろ悪いファンドを買う方が良くなることが多いとも言われています。(...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ファンドマネジャーの腕前はインフォメーション・レシオで測る

![]() 昨日は、ポートフォリオの収益率とリスクの関係をみる測度として、シャープレシオを紹介しました。その他の測度をご紹介します。

シャープレシオはファンド(ポートフォリオ)の収益率から無リスクの収益率を引いたものをリスクで除することにより、ポートフォリオの運用同士を比べることが出来ます。

ただ、引くのは無リスク資産の収益率ですので、全てのファンドを同じ条件で比較しますので、夫々のファンドの運用者の制限事...(続きを読む)

昨日は、ポートフォリオの収益率とリスクの関係をみる測度として、シャープレシオを紹介しました。その他の測度をご紹介します。

シャープレシオはファンド(ポートフォリオ)の収益率から無リスクの収益率を引いたものをリスクで除することにより、ポートフォリオの運用同士を比べることが出来ます。

ただ、引くのは無リスク資産の収益率ですので、全てのファンドを同じ条件で比較しますので、夫々のファンドの運用者の制限事...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不確実性(リスク)を考える(外貨建て資産について)

![]() 前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保有金融商品のパフォーマンスを確認しましょう

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

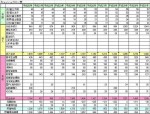

不確実性(リスク)を考える(国内資産について)

表は、個人の方が所有する資産の主要なものを書き出しています。保有されている資産をご確認ください。

直接保有されている場合に発生している主なリスクを列記いたします。

1.居住用不動産は日本人の6割以上の方が所有しています。

地価の上昇・下落、固定資産税等の上昇、相続する方が居る・居ない(換金する必要があります)

メンテナンス費用の上昇、建替え・リフォームの必要・不要、のリスクがあります。...(続きを読む)

表は、個人の方が所有する資産の主要なものを書き出しています。保有されている資産をご確認ください。

直接保有されている場合に発生している主なリスクを列記いたします。

1.居住用不動産は日本人の6割以上の方が所有しています。

地価の上昇・下落、固定資産税等の上昇、相続する方が居る・居ない(換金する必要があります)

メンテナンス費用の上昇、建替え・リフォームの必要・不要、のリスクがあります。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨建ての預金・債券購入のチェック点

昨日まで、為替についての考え方を述べて参りました。それらを踏まえた上での、外貨預金、外貨MMF、外貨建て債券など、インカムゲイン(利息、分配金など)を目的として購入する際に考慮すべき主なポイントをご紹介します。

証券会社、銀行などの広告説明は、金利を前面に出しています。円定期預金よりもこれだけ有利ですと言う打ち出し方です。

でも、名目金利だけでは有利か不利かは解りませんし、為替などの影響で損益が...(続きを読む)

昨日まで、為替についての考え方を述べて参りました。それらを踏まえた上での、外貨預金、外貨MMF、外貨建て債券など、インカムゲイン(利息、分配金など)を目的として購入する際に考慮すべき主なポイントをご紹介します。

証券会社、銀行などの広告説明は、金利を前面に出しています。円定期預金よりもこれだけ有利ですと言う打ち出し方です。

でも、名目金利だけでは有利か不利かは解りませんし、為替などの影響で損益が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

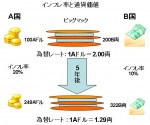

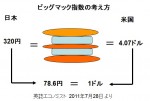

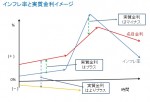

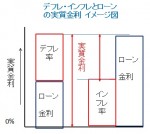

実質金利で見る、為替レートの決まりかた

為替レートの決まり方として、購買力平価説の例としてビックマックによる為替レートをご紹介しています。本日は、金利平価説をご紹介します。

金利の構成は、名目金利(債券、預金等の表示金利など)から物価上昇率(インフレ率)を引いたものが実質金利です。イメージで確認ください。

もし、日本と米国の実質金利が同じだとすると、米国の名目金利は、日本と米国の物価上昇率の差だけ高くなります。例えば、実質金利が2%で...(続きを読む)

為替レートの決まり方として、購買力平価説の例としてビックマックによる為替レートをご紹介しています。本日は、金利平価説をご紹介します。

金利の構成は、名目金利(債券、預金等の表示金利など)から物価上昇率(インフレ率)を引いたものが実質金利です。イメージで確認ください。

もし、日本と米国の実質金利が同じだとすると、米国の名目金利は、日本と米国の物価上昇率の差だけ高くなります。例えば、実質金利が2%で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金の保有について考える

疑似通貨と言われ、もしもの時のリスクヘッジとして、金を保有したいとのお声を聞くことが有ります。そして、資産として減価しないとも云われていますが、これは一昨日と昨日で、価格変動が有りインフレのヘッジには成らない旨をご紹介しました。 では、資産配分上の一資産としての金を保有する、有利・不利を考えてみましょう。 よ 日本FP協会のホームページの中で会員向けコンテンツ『Myページ』で提供され、多くのFP...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレに有利・不利な資産の考え方

昨日はインフレになる予感をご紹介しました。 では、インフレが始まった時に保有していると有利な商品はあるのでしょうか。 良く、株はインフレに強い、不動産は実物資産なのでインフレに強い、インフレには金の保有が良いと言われています。「本当にそうなのか」には疑問符が付きます。 日本FP協会のホームページの中で会員向けコンテンツ『Myページ』で提供され、多くのFPが当該ページで受けた山崎元氏の「FPの為の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

取引残高報告書における「仕組み債等の価格」について

現在、多くの証券会社・金融機関から仕組み債が販売されています。 仕組み債は高金利商品として人気が在りますが、通常の債券とは異なり、リスクが高く、且つ、保有途中で価格が確認出来ない等不透明な商品でした。 ※仕組み債とは通常の固定利付債・普通社債等にオプションやスワップなどの派生商品を組み込み特殊な条件を付けた債券のことです。 以前私の取引している証券会社から取引残高報告書に同封されて仕組み債等の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅金融支援機構(旧:住宅金融公庫)とは

独立行政法人住宅金融支援機構は、証券化の仕組みを通じて民間金融機関が長期固定金利の住宅ローンを供給することを支援するために創られました。 取り扱い住宅ローンは主に 長期固定金利型住宅ローン【フラット35】です。 このローンはの特徴は35年間固定金利です。 また、保証料や繰上げ返済手数料がかかりません。 その他職業や勤続年数等の制限がありません。 そして、融資限度額が売買金額の100%まで可能で...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

リスク許容度から資産配分を考える

昨日は、将来の目標とする金額を主体として、運用利回りとリスク許容度による資産配分を考えました。 今回は、リスク許容度をベースに資産配分にアプローチする方法をご紹介します。 例えば、お手元にある程度余裕資金(1,000万円)があり、この資金の活用する場合です。 この場合にお考えいただきたいのは 1. 運用期間はどれくらい 2. 例えば、1年、5年、10年・・・・等です 3. 次にその資金でどの程度...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

必要運用利回りとリスク許容度で資産配分を考えましょう

![]() 資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

混乱の時に始める1万円で国際分散投資

年初から2月にかけて世界の株式市場は、大幅な株価の上昇が続いています。 また、債券も信頼度が高く流動性に優れた国債や代替通貨としての金にシフトしています。このような大きな動きの今、長期的な資産運用の方法として、インデックス・ファンドによる国際分散投資をお勧め致します。 今までのコラムでも述べてまいりましたが、 1.長期的な積立は、将来大きな果実を得られる可能性がある。 2.アノマリーとして、高...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンド2月レポートを掲載しました

2012年 2月 レポート 速報版 当月の4週来は、5.3%の上昇です。年初来では9.8%上昇しました。3ヶ月来では10.0%の上昇を得ていますが、1年来ではまだ-3.7%のマイナスです。 漸く、3年来がプラスになりましたので、2009年のレベルを回復しました。目標の収益率に対しては、1年来以降の長期運用で届いていません。年初来で9.8%という急騰で、設定来でも一桁のマイナスまで戻りました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(新興国、海外債券)

先進国と米国に関する指数の次に御紹介するのは、新興国の株式を対象とするMSCI EM(Emerging Market)指数です。 MSCI EM指数は新興国市場を対象としたグローバルな株式インデックスで、下記の21ヶ国の市場の大型株・中型株をカバーしています。 対象国は21カ国 ブラジル、チリ、中国、コロンビア、チェコ、エジプト、ハンガリー、インド、インドネシア、韓国、マレーシア、メキシコ、モロ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

教育資金の準備と資産形成

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

ライフプラン作りで確認したように、進路別...(続きを読む)

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

ライフプラン作りで確認したように、進路別...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(国内・債券編)

株価指数を二つご紹介しました。今回は、国内債券のインデックス(指数)について、御紹介します。 国内債券のインデックスとして多くの投信がベンチマークとして採用しているのが、NOMURA-BPI(ボンド・パフォーマンス・インデックス)です。 株価指数とは異なり、この指数が報道等には載りません。従いまして、一般投資家としては投資信託の運用レポートのベンチマークとして認識することが多いと思います。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

【最強ビジネスモデル】ドイツ銀行物語。

【最強ビジネスモデル】 2012.02.22 No.0319 =========================== トップマネジメントとは、 方向付けを行い、ビジョンを明らかにし、 基準を設定する機関である。 マネジメント[エッセンシャル版] -基本と原則 P・F.ドラッカー(著),上田 惇生(著) ダイヤモンド社; エッセンシャル版(2001/12/14) の中での定義だ。 こ...(続きを読む)

- 星 寿美

- (経営コンサルタント)

日銀サプライズ緩和 市場に広がる安心感

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■日銀サプライズ緩和 市場に広がる安心感■ ~2012年2月19日 日経ヴェリタスp23より~ ■■■ トピック要約 日銀による追加の金融緩和をきっかけに 株価上昇に弾みがついている。 外国為替市場では円安、 債券市場では金利低下が進んでいる。 市場はひとまず日銀が14日に決めた 追加の金融緩和策を好意的に受け止めている。 日銀は金融政策で目指す...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

期待リターンと利益の間にあるもの

よく、期待リターンが何%という話を聞いたり見たりすると思います。目論見書やセミナーで、国内株式のリターンはx%で、新興国株式の期待リターンはy%といわれるものです。 この場合、これらに対応しているものの多くは、インデックスで算出したものがつかわれます。例えばTOPIXで40年間のリターンはz%です等です。 国内株式は、TOPIXや日経225、国内債券のパフォーマンスは、シティーグループ国債や野村...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本円と各国通貨との円安・円高を確認しましょう

リーマンショック後の株式、商品・金、債券(金利)の値動きは大幅でした。

各国の株価と金の変動を円換算でみてまいりましたが、為替レートで主要な通貨をリーマンショックが発生した2008年9月の末日と、2011年6月30日を致しました、

上表で解ることは、変動率の大きさです。米国ドルは、21ヶ月間で円に対して21.1%も減価しています。比較はコスト値きですので、米ドル建ての商品に投資した際には、22%以...(続きを読む)

リーマンショック後の株式、商品・金、債券(金利)の値動きは大幅でした。

各国の株価と金の変動を円換算でみてまいりましたが、為替レートで主要な通貨をリーマンショックが発生した2008年9月の末日と、2011年6月30日を致しました、

上表で解ることは、変動率の大きさです。米国ドルは、21ヶ月間で円に対して21.1%も減価しています。比較はコスト値きですので、米ドル建ての商品に投資した際には、22%以...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨に投資するなら預金では無く外貨MMF

況は益々円高が進んでいます。ここまで進むと円安に反転するのでは、との期待が高まり、外貨に投資される方が増えています。ただ、デフレ下の日本円は当面、円安にはならないと考えています。ただし、近い将来、国債の消化が進まない時代が来て、金利の上昇とインフレの可能性も出てきました。その時に備え、外貨に分散投資をしておくことはリスク分散の観点から、私はお勧めしています。その際の一つの商品として、外貨MMFをご...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人にとって円安は資産の減少、円高は資産の増加

債の暴落や、インフレ率の上昇による円安と円高の資産に対する影響について、ご説明いたします 円安のケースを考えた場合、1ドルを80円で購入し、しばらくして1ドル120円になった場合、ドルを売却して120円を得たとします。(費用・税は除く) 円で考えた場合、40円が利益として認識されます。ただ、これは、国内から考えた為替だけの範囲での出来事です。 外国からご自身の観た場合、先程まで日本の資産を12...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債のデフォルトについて考える

前回まで、国債の行方について悲観的な見通しを述べて参りましたが、日本国債のデフォルト(金利の支払い停止、償還の停止等)が有るのかと言いますと、その可能性は当面(かなり長期間になります)は低いと、私は考えています。 利子の支払の面から考えますと、既存の国債分の金利は、一部を除き固定金利で発行されています。従いまして、販売する為の新発債の金利は上がりますが、すぐに利子の支払額が増える訳ではありません...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の行方は価格の低下=金利の上昇に繋がります

昨日に引き続き、日本国債の行く絵について考えてみました。 国内の金利が上昇すると、日本国債を買うための外資の円買いにより、とりあえずは円高になります。ただ、長期的には為替は購買力平価に沿って変化するので、「国内の金利上昇≒インフレ率の上昇」により将来的には円の価値は低下致します。 円安に為るとどのようになるのかが気になります。このケースの場合には、経済的な発展=需要の拡大によりインフレが発生す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券償還時のポイント、二国間の通貨は購買力平価で決まる

2現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

日本の投資家にとって、当該債券は償還時には、日本円に替える必要があります。その時に現在よりも円高に成っていた場合には、手取り額が減少する(損失)ケースがあります。

では、二つの通貨の高安はどのように決...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

死亡保険⑤貯蓄型保険の種類

貯蓄型の保険にも色々なタイプがあります。

・一般的な終身保険

払込みが終わるまでは、貯まっている部分は払い込んだ総額よりも“やや”低く、払込みが終わると、払い込んだ額と同じくらいになり、その後増えていきます。貯まる額、保障額に比べた保険料は最も高いですが、働けなくなった状態に対する払込み免除のついた商品が多く、最も安全です。

・低解約返戻金型終身保険

払込みが終わるまでは貯まっている部分は払い...(続きを読む)

貯蓄型の保険にも色々なタイプがあります。

・一般的な終身保険

払込みが終わるまでは、貯まっている部分は払い込んだ総額よりも“やや”低く、払込みが終わると、払い込んだ額と同じくらいになり、その後増えていきます。貯まる額、保障額に比べた保険料は最も高いですが、働けなくなった状態に対する払込み免除のついた商品が多く、最も安全です。

・低解約返戻金型終身保険

払込みが終わるまでは貯まっている部分は払い...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

外国債券の金利は実質金利と為替で考えましょう

2011年7月現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

必ず、損をするとは言えないものの、リスクの大きな商品であることは間違いありません。

大きく儲けることがあるけれども、損失が出てしまう事も在ることを理解してのご購入をお勧めします。

債券を購入...(続きを読む)

2011年7月現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

必ず、損をするとは言えないものの、リスクの大きな商品であることは間違いありません。

大きく儲けることがあるけれども、損失が出てしまう事も在ることを理解してのご購入をお勧めします。

債券を購入...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 投資信託は分配金なしが運用効率で有利

![]() 相談者から、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しています。

現在、高金利国...(続きを読む)

相談者から、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しています。

現在、高金利国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 高金利国の通貨建て債券購入の際の注意点

現在各証券会社、銀行からで高金利をうたった債券が販売されていますが、為替の変化が無い場合でも、「思っている」よりも利益が上がらないケースがあります。それは何故? 例えば、国際金融公社(IFC)の債券は複数の新興国通貨建ての債券があります。 一例を挙げると、クーポンが税引き前で9.94%、10.00%で販売されています。また償還までの日数も2年や3年と短いため、現在の為替レベルが継続するかも知れな...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

996件中 551~600 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。