「資産運用」を含むコラム・事例

1,780件が該当しました

1,780件中 1001~1050件目

公的保険が使えない先進医療と保険で掛れる標準治療の違い

昨日は高額療養費制度について、内容ご紹介し、民間医療保険の必要性が低い理由を紹介ししたか。でも、がん保険などの営業から気化される先進医療は公的医療保険が使えないから心配と、お考えになる方のために、先進治療について紹介します。

先進治療という言葉を聞くと、何か最先端の治療で大変な効果がある医療の様に感じる方も多いと思いす。でも、それは勘違いです。先進医療と言うよりも、週刊ダイヤモンドの記事で紹介さ...(続きを読む)

昨日は高額療養費制度について、内容ご紹介し、民間医療保険の必要性が低い理由を紹介ししたか。でも、がん保険などの営業から気化される先進医療は公的医療保険が使えないから心配と、お考えになる方のために、先進治療について紹介します。

先進治療という言葉を聞くと、何か最先端の治療で大変な効果がある医療の様に感じる方も多いと思いす。でも、それは勘違いです。先進医療と言うよりも、週刊ダイヤモンドの記事で紹介さ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

商品指数の動向と、資産配分の考え方について

![]() 昨日まで、資産運用の資産として、株式、株式と為替、債券、長期債券と中期債券の金利動向などをご紹介しました。本日は、商品とその指数の動きを紹介します。

ご承知の通り、金融商品としての商品指数やファンドなどは、今後の現物価格を予想して、「値が上がる」と考えれば「買い」下がると思えば「売る」という価格の読みに賭ける取引になります。従いまして、当該金融商品を保有するだけでは、株式配当等の事業が拡大するこ...(続きを読む)

昨日まで、資産運用の資産として、株式、株式と為替、債券、長期債券と中期債券の金利動向などをご紹介しました。本日は、商品とその指数の動きを紹介します。

ご承知の通り、金融商品としての商品指数やファンドなどは、今後の現物価格を予想して、「値が上がる」と考えれば「買い」下がると思えば「売る」という価格の読みに賭ける取引になります。従いまして、当該金融商品を保有するだけでは、株式配当等の事業が拡大するこ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医保険加入の前に公的保険・高額療養費制度を知りましょう

![]() 週刊ダイヤモンド(特大号2012)年4/21号)の特集は「だまされない保険」として、保険勧誘のだましの手口や数字のマジック等が掲載されています。(定期購読社のため、事前に届きますので情報が早く届きます)。

記事の内容は、現在保険に加入されていらっしゃる方、これから加入を検討されていらっしゃる方、必読の内容です。生涯で週宅の次に来る高額商品の購入です。本当に必要なのか、加入しなくても良いか、代替案...(続きを読む)

週刊ダイヤモンド(特大号2012)年4/21号)の特集は「だまされない保険」として、保険勧誘のだましの手口や数字のマジック等が掲載されています。(定期購読社のため、事前に届きますので情報が早く届きます)。

記事の内容は、現在保険に加入されていらっしゃる方、これから加入を検討されていらっしゃる方、必読の内容です。生涯で週宅の次に来る高額商品の購入です。本当に必要なのか、加入しなくても良いか、代替案...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

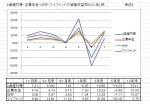

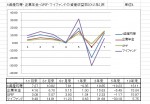

4ヶ国の長期金利(10年国債)と為替に影響する日米2年国債金利

![]() 皆様は既にご承知の事と存じますが、長期金利は各国の10年国債の金利が標準となっています。このため、私は、日本、米国、英国、ドイツの長期金利を追いかけています。

各国の長期金利を追うことで、債券の動きと為替の動向を知る事と、一番リスクが高い日本国債の金利動向を把握するためです。

グラフは、日米10年国債の金利と米国総合債券指数に連動するETFを比較しています。

長期金利の変動が、大きな事が解ります...(続きを読む)

皆様は既にご承知の事と存じますが、長期金利は各国の10年国債の金利が標準となっています。このため、私は、日本、米国、英国、ドイツの長期金利を追いかけています。

各国の長期金利を追うことで、債券の動きと為替の動向を知る事と、一番リスクが高い日本国債の金利動向を把握するためです。

グラフは、日米10年国債の金利と米国総合債券指数に連動するETFを比較しています。

長期金利の変動が、大きな事が解ります...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後・年金生活に役立つ本の紹介

週刊ダイヤモンドで連載されている、山崎元さんのコラム「マネー経済の歩き方」で、老後の生活設計に役立つ本、老後資金はこれだけかかると」不安を梃子に金融商品を販売している企業・営業マンが困る本、として紹介された本を読みました。 題名は あんしん・お気楽! 「年金15万円のゴージャス生活」ぱる出版刊、著者は、中町敏矢氏でご自身で「月15万円の年金受給者」と自己紹介しています。 内容は、中町氏が実際に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日経平均の為替換算と各株価指数の円換算で考える投資の効果

![]() 2012年、4月の株価は3月に対して大きく下がりました、日本株四先指標であ日経平均は、円ベースだけでなく、米国ドル、ユーロ、ボンド、豪ドル、香港ドルで見ても下がっています。日本で、日経平均に投資した方は約5..6%の損失です。米国の方も。約2.9%の損失になります。

前年対比では、ユーロ圏で日経平均に投資した方は、8.8%の利益が出ています。また、オーストラリアの方も若干ですか利益が出ました。

...(続きを読む)

2012年、4月の株価は3月に対して大きく下がりました、日本株四先指標であ日経平均は、円ベースだけでなく、米国ドル、ユーロ、ボンド、豪ドル、香港ドルで見ても下がっています。日本で、日経平均に投資した方は約5..6%の損失です。米国の方も。約2.9%の損失になります。

前年対比では、ユーロ圏で日経平均に投資した方は、8.8%の利益が出ています。また、オーストラリアの方も若干ですか利益が出ました。

...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

学年別にみた補助学習費 (文科省学習費調査H23より)

![]() 学習費の中で、気になる費用が家庭教師、学習塾などの費用です。文科省調査では、補助学習費も報告されています。

表は、学年別の補助学習費です。左から家庭内学習費、家庭教師等(通信教育を含みます)、学習塾費、その他です。

家庭内学習費は、小学校第1学年の時が公私とも最高額になっています、また、幼稚園では公立が私立を上回っています。

学習塾の費用は、小学校第2学年以外の各学年で最も費用がや多く、特に私...(続きを読む)

学習費の中で、気になる費用が家庭教師、学習塾などの費用です。文科省調査では、補助学習費も報告されています。

表は、学年別の補助学習費です。左から家庭内学習費、家庭教師等(通信教育を含みます)、学習塾費、その他です。

家庭内学習費は、小学校第1学年の時が公私とも最高額になっています、また、幼稚園では公立が私立を上回っています。

学習塾の費用は、小学校第2学年以外の各学年で最も費用がや多く、特に私...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券を保有するかについての回答例

本日は、外国債券について、紹介いたします。先日、過去ご相談に与りました方から、米国債券の保有を考えていらっしゃるが、というご質問がありお答えしています。 私は、外国債券を保有する事は、リスクへの対応、それも株式が大きく棄損する際のヘッジとして保有する価値はありますが、運用益を目的に保有する事に疑問を感じています。 主な理由は 為替の影響で、デフレの円は各国通貨に対して円高になります(購買力平価...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

学校教育費の内訳 中学校と高等学校(文科省学習費調査H23より)

家計の重要なファクターである教育費について、文部科学省の公開資料平成23年調査からご紹介しています。

公私別の学習費の中に占める、学校教育費の内訳について、学校種別毎にご紹介します。

中学校の場合が下記です。

学校教育費の金額の差は、小学校の場合より少なくなりますが、公立の場合は義務教育で授業料が必要ありませんので、私立の授業料418,476円と学校納付金の270,690円との合計金額689,16...(続きを読む)

家計の重要なファクターである教育費について、文部科学省の公開資料平成23年調査からご紹介しています。

公私別の学習費の中に占める、学校教育費の内訳について、学校種別毎にご紹介します。

中学校の場合が下記です。

学校教育費の金額の差は、小学校の場合より少なくなりますが、公立の場合は義務教育で授業料が必要ありませんので、私立の授業料418,476円と学校納付金の270,690円との合計金額689,16...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資手法「ダウの犬」は有効なのか

![]() 私の金融資産の運用は、パッシブ運用を基本としています。アセット・アロケーションは、国内45%と海外55%、債券20%と株式80%で運用しています。そして、その運用は毎月レポートしています。

昨日、コラムに書きました通り、日本株式でアクティブ運用のセミナーに参加したことから、現在の手法の確認を行っています。本日は外国株式の一部で採用している投資手法の「ダウの犬」の成績を確認致しました。

私は、日...(続きを読む)

私の金融資産の運用は、パッシブ運用を基本としています。アセット・アロケーションは、国内45%と海外55%、債券20%と株式80%で運用しています。そして、その運用は毎月レポートしています。

昨日、コラムに書きました通り、日本株式でアクティブ運用のセミナーに参加したことから、現在の手法の確認を行っています。本日は外国株式の一部で採用している投資手法の「ダウの犬」の成績を確認致しました。

私は、日...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

学校教育費の内訳 幼稚園と小学校(文科省学習費調査H23より)

![]() 公私別の学習費の中に占める、学校教育費の内訳について、学校種別毎にご紹介します。

幼稚園の場合が下記です。

公立の学校教育費は約13万円で、授業料は56.4%を占め、次いで通学関係費が17.4%を閉めます。私立では授業料に次ぐのは学校納付金等に為ります。ただ、合計金額が私立は大きくなりますので、比率が低いと言っても公立よりも金額は大きく為りますので、比率とともに金額も比較して下さい。

小学校...(続きを読む)

公私別の学習費の中に占める、学校教育費の内訳について、学校種別毎にご紹介します。

幼稚園の場合が下記です。

公立の学校教育費は約13万円で、授業料は56.4%を占め、次いで通学関係費が17.4%を閉めます。私立では授業料に次ぐのは学校納付金等に為ります。ただ、合計金額が私立は大きくなりますので、比率が低いと言っても公立よりも金額は大きく為りますので、比率とともに金額も比較して下さい。

小学校...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債の長期金利の変化は株価以上です

![]() 昨日は、国債の入札の仕方等をご紹介しました。実は国債は入札等で発行された後は、機関投資家の間で、日々刻々取引されています。債券市場は、全世界で6000兆円超と言われる大きな市場規模です。そこでの売買も活発ですが、機関投資家同士の合いたい取引が種のため、一般投資家には馴染みがありません。我々の眼には長短の金利として現れてまいります。

売買ですので、価格(利回り)も日々変化します。価格の変動は99.5...(続きを読む)

昨日は、国債の入札の仕方等をご紹介しました。実は国債は入札等で発行された後は、機関投資家の間で、日々刻々取引されています。債券市場は、全世界で6000兆円超と言われる大きな市場規模です。そこでの売買も活発ですが、機関投資家同士の合いたい取引が種のため、一般投資家には馴染みがありません。我々の眼には長短の金利として現れてまいります。

売買ですので、価格(利回り)も日々変化します。価格の変動は99.5...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

年齢・額年別学習費の推移とキャッシュフローへの影響

昨日から文部科学省発表の学習費調査に基づき、ライフプランの重要なファクターである学習費をご紹介しています。今回は公立私立の別でどのように費用が変わるのかをご紹介します。

幼稚園から高等学校卒業までの15年間の学習費を、進学コース別に単純合計すると、15年間を全て公立に進みますと、約503万9千円に為ります、一方幼稚園から全て私立に通う場合には、学習費は約1,701万6千円となり、全て公立の場合と...(続きを読む)

昨日から文部科学省発表の学習費調査に基づき、ライフプランの重要なファクターである学習費をご紹介しています。今回は公立私立の別でどのように費用が変わるのかをご紹介します。

幼稚園から高等学校卒業までの15年間の学習費を、進学コース別に単純合計すると、15年間を全て公立に進みますと、約503万9千円に為ります、一方幼稚園から全て私立に通う場合には、学習費は約1,701万6千円となり、全て公立の場合と...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債の価格・利回りを決定する方法(入札等)

昨日まで、日本国債の発行予定金額、発行方式、種類等について述べてまいりました。 ところで、これら国債の価格・利回りはどのように決まるのでしょうか。個人向け国債を除き、その多くは発行時の入札によって、金利が決まります。 利付国債の場合、 償還期限40年は公募入札で、利回り競争入札、ダッチ方式。 償還期限30年、20年、15年変動は公募入札で、価格競争入札・コンベンショナル方式。 償還期限10年、5...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

学校種別の学習費総額 公立と私立の差

![]() 平成24年度4月1日から新年度が始まり、読者の方の中にも今年から、幼稚園、小学校に通うお子様がいらっしゃる家庭も多いのではと思います。

そこで、ライフプラン上の大きなイベントである、学習費等について、文部科学省の子供の学習費平成23年の資料を基に、家計のキャッシュフローに影響するものをご紹介いたします。

まずは、幼稚園から始まり、高校卒業までの進学コース別による総額をご紹介します。

表は学...(続きを読む)

平成24年度4月1日から新年度が始まり、読者の方の中にも今年から、幼稚園、小学校に通うお子様がいらっしゃる家庭も多いのではと思います。

そこで、ライフプラン上の大きなイベントである、学習費等について、文部科学省の子供の学習費平成23年の資料を基に、家計のキャッシュフローに影響するものをご紹介いたします。

まずは、幼稚園から始まり、高校卒業までの進学コース別による総額をご紹介します。

表は学...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の様々な種類

昨日は、国債の消化方式(販売)についてご紹介しました。その表には、国債の償還期間別の種類も掲示されていました。 国債の種類は、その他に、利払い方式による区分があります。 1.利付国債 決められた、利払いの日に利息が支払われる国債の事を指します。 本来は各利払期の利息支払を約束する利札(クーポン)が付けられた国債なのですが、現在は国債そのものがデジタル化されているため、紙に印刷された利札はありませ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

定年後の働き方、免許・資格の取得と健康管理の重要性

昨日は、お仕事に就いている方の、借入金の有無と貯蓄の額の分布を「第6回中高年者縦断調査(中高年者の生活に関する継続調査)の概況」に基づき、ご紹介しました。 今回は、仕事に就くための資格等の取得状況と健康についてご紹介します。 定年後にお仕事を続けるためには、免許や資格の取得、ご自身の能力開発・自己啓発が有効と思われます。 第一回の調査(55~59歳)時に置いて、仕事のための免許や資格を「取得...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

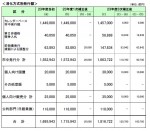

国債の販売(消化)はどのように為されるのか

![]() 前回は、日本国債はどのような法律に基づいて発行されているのかをご紹介しました。

では、それらの国債は誰でも購入できるのでしょうか、実は我々一般投資家が購入できる国債と、機関投資家が購入できるものとの違いがあります。

表をご覧ください。最初に市中発行分として、平成24年度は1,545,313億円が予定されています。通常は、カレンダーベース市中発行額が機関投資家の入札によって購入するものです。

カレ...(続きを読む)

前回は、日本国債はどのような法律に基づいて発行されているのかをご紹介しました。

では、それらの国債は誰でも購入できるのでしょうか、実は我々一般投資家が購入できる国債と、機関投資家が購入できるものとの違いがあります。

表をご覧ください。最初に市中発行分として、平成24年度は1,545,313億円が予定されています。通常は、カレンダーベース市中発行額が機関投資家の入札によって購入するものです。

カレ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

借入金の有無、貯蓄額による定年後の仕事をしている方の割合

現況、年金の受給が年々遅くなり、65歳までの無年金の期間の収入の確保が様々なメディアで取り上げられています。 昨日は、お仕事に就いて、「第6回中高年者縦断調査(中高年者の生活に関する継続調査)の概況」に基づき、就労の実態をご紹介しました。 今後の無年金時代に備えるための参考として、平成23年2月22日に厚生労働省から発表された資料に、60歳定年後の就労状況が記載されています。60歳定年の企業にお...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

定年後(61歳~65歳)の就労の実態

![]() 現況、年金の受給が年々遅くなり、65歳までの無年金の期間の収入の確保が様々なメディアで取り上げられています。私もご相談者(多くは30代から40代の方達)のライフプランの前提として、60歳定年後の働き方をどのようにお考えなのかをお尋ねしています。

今後の無年金時代に備えるための参考として、平成23年2月22日に厚生労働省から発表された資料に、60歳定年後の就労状況が記載されています。60歳定年の企...(続きを読む)

現況、年金の受給が年々遅くなり、65歳までの無年金の期間の収入の確保が様々なメディアで取り上げられています。私もご相談者(多くは30代から40代の方達)のライフプランの前提として、60歳定年後の働き方をどのようにお考えなのかをお尋ねしています。

今後の無年金時代に備えるための参考として、平成23年2月22日に厚生労働省から発表された資料に、60歳定年後の就労状況が記載されています。60歳定年の企...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

平成24年度の国債発行予定額は174.2兆円です

平成24年度予算が、衆議院で可決、③議員で否決され、憲法の規定により衆議院の議決が優先されるため、予算案は成立いたしました。

残念ながら依然としてバラマキ体質は収まらず、実質過去最高の予算額となりました。財源は、税収を上回る国債の発行で賄う予定です。これで、3年続いて税収を大きく超える国債の発行額となります。この場合、新聞等が記事の対象としている金額は、新規財源債と言われるものの額で、発行額全体で...(続きを読む)

平成24年度予算が、衆議院で可決、③議員で否決され、憲法の規定により衆議院の議決が優先されるため、予算案は成立いたしました。

残念ながら依然としてバラマキ体質は収まらず、実質過去最高の予算額となりました。財源は、税収を上回る国債の発行で賄う予定です。これで、3年続いて税収を大きく超える国債の発行額となります。この場合、新聞等が記事の対象としている金額は、新規財源債と言われるものの額で、発行額全体で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

後期高齢者医療 保険料アップに関して

![]() 2012年3月12日の読売新聞1面に、75歳以上の高齢者が加入している「後期高齢者医療制度」の保険料がアップする旨の記事が掲載されていました。読売新聞本社の調査で、2012年~2013年度の一人当たり平均保険料が43都道府県で現行よりアップするというものです。(以上記事)

アップする理由は前科改定で積立金を取り崩した等の料金を上げないための無理な施策によるものです。現政権の医療制度廃止というマニュ...(続きを読む)

2012年3月12日の読売新聞1面に、75歳以上の高齢者が加入している「後期高齢者医療制度」の保険料がアップする旨の記事が掲載されていました。読売新聞本社の調査で、2012年~2013年度の一人当たり平均保険料が43都道府県で現行よりアップするというものです。(以上記事)

アップする理由は前科改定で積立金を取り崩した等の料金を上げないための無理な施策によるものです。現政権の医療制度廃止というマニュ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本株でのアクティブ運用について

4月4日のFP学会の定例会で、日本株でのアクティブ運用で、素晴らしい成績を収めている、あすかコーポレートアドバイザリー株式会社の代表取締役 中神 康議氏の「不安な時代の明るい投資」というセミナーを聴講しました。私は日頃からTOPIXをベンチマークとしたパッシブ運用をお勧めしている者として、このような運用もあるのかと「眼から鱗」のショックでした。 ただ、残念なことですが、中神氏のお客様の多くは年金...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

勤労者世帯の年齢階級別家計収支 総務省家計調査平成23年

![]() 平成23年の総務省家計調査から、ポイントを抜き出して、ご紹介しています。

今回は、2人以上の世帯の内勤労者労世帯の年齢階級別の家計収支をご紹介し表から判明する主な事柄は、

持ち家は、30歳未満では21.7%ですが、30歳代で急激に上昇し、40歳代までに70%を超えています。世帯の実収入は40歳代と50歳代が50万円を超えています。

勤労世帯平均は、各世代ともに黒字ですが黒字率は、60歳以上で急減...(続きを読む)

平成23年の総務省家計調査から、ポイントを抜き出して、ご紹介しています。

今回は、2人以上の世帯の内勤労者労世帯の年齢階級別の家計収支をご紹介し表から判明する主な事柄は、

持ち家は、30歳未満では21.7%ですが、30歳代で急激に上昇し、40歳代までに70%を超えています。世帯の実収入は40歳代と50歳代が50万円を超えています。

勤労世帯平均は、各世代ともに黒字ですが黒字率は、60歳以上で急減...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

企業年金連合会とGPIFのアセットミックスは良い配分と思います

昨日、一昨日と企業年金連合会の政策アセットミックスと、年金積立金管理運用独立行政法人の資産配分につい紹介いたしました。では、これらの年金と同じ資産配分で他のファンドと比較した場合、その成績がどの程度になるのかを、モーニングスターのファンド検索を利用して、確認致しました。 ただ、昨日報告した指数による収益率にはコストが含まれていません。従って、コスト分を付加した数値を使用します。 現時点で、最も安...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

二人以上勤労世帯の可処分所得と消費支出総務省家計調査H23

![]() 平成23年の総務省家計調査から、ポイントを抜き出して、御紹介しています。

本日は、可処分所得と消費支出です。

2人以上の勤労世帯の各年代の可処分所得額(収入から税金や社会保障費等の非消費支出を除く額)は30歳未満を除き、全世代で減少しています。

特に40代と60歳以上の層で対前年3%も減少しています。40代は、子育てが本格化する<

受託ローンを支払っている世代ですので、家計がより厳しいものになっ...(続きを読む)

平成23年の総務省家計調査から、ポイントを抜き出して、御紹介しています。

本日は、可処分所得と消費支出です。

2人以上の勤労世帯の各年代の可処分所得額(収入から税金や社会保障費等の非消費支出を除く額)は30歳未満を除き、全世代で減少しています。

特に40代と60歳以上の層で対前年3%も減少しています。40代は、子育てが本格化する<

受託ローンを支払っている世代ですので、家計がより厳しいものになっ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

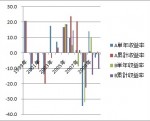

年金団体の資産配分を参考としたポートフォリオの収益率

昨日は、年金積立金管理運用独立行政法人(GPIF)がベンチマークとしている指数、TOPIX、野村BPI、MSCIコクサイとシティーグループ世界国債指数の10年来の収益率と、資産配分として、それら4資産を均等に保有するポートフォリオの収益率をご紹介しました。

では、これらの指数を使用して、企業年金連合会のベンチマークアセットミックスとGPIFの平成23年12月末の資産残高を10年来保った場合の収益率...(続きを読む)

昨日は、年金積立金管理運用独立行政法人(GPIF)がベンチマークとしている指数、TOPIX、野村BPI、MSCIコクサイとシティーグループ世界国債指数の10年来の収益率と、資産配分として、それら4資産を均等に保有するポートフォリオの収益率をご紹介しました。

では、これらの指数を使用して、企業年金連合会のベンチマークアセットミックスとGPIFの平成23年12月末の資産残高を10年来保った場合の収益率...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

勤労世帯の家計収支の状況 総務省統計局家計調査H23年より

![]() 平成23年の総務省家計調査によれば勤労世帯の状況は、1ヶ月の実収入が462,199円で、内世帯主の収入が384,725円(83%)、配偶者の収入が40,023円(9%)でした。

この勤労世帯の構成は、世帯主の年齢が45.6歳で世帯人員が2.79人、有業人員は1.49人とされています。思いのほか、専業主婦が多いことが推察されます。また、その働き方もパート等の収入で、本来的な、夫婦共稼ぎ世帯のイメージ...(続きを読む)

平成23年の総務省家計調査によれば勤労世帯の状況は、1ヶ月の実収入が462,199円で、内世帯主の収入が384,725円(83%)、配偶者の収入が40,023円(9%)でした。

この勤労世帯の構成は、世帯主の年齢が45.6歳で世帯人員が2.79人、有業人員は1.49人とされています。思いのほか、専業主婦が多いことが推察されます。また、その働き方もパート等の収入で、本来的な、夫婦共稼ぎ世帯のイメージ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

GPIFのベンチマークに使われる各指数と10年来の収益率

昨日まで、AIJ問題と企業年金連合会の政策アセットミックス及び年金積立管理運用独立行政法人(GPIF)の運用成績をご紹介しました。

では、もし、これら各アセットの10年来の収益がどうなのかを確認しました。

確認した指数は、GPIFがベンチマークとしている

国内株式は TOPIX 配当込み

国内債券は 野村ボンド・パフォーマンス・インデックス

外国株式は MSCIコクサイ(配当込、円ベース)

外国債...(続きを読む)

昨日まで、AIJ問題と企業年金連合会の政策アセットミックス及び年金積立管理運用独立行政法人(GPIF)の運用成績をご紹介しました。

では、もし、これら各アセットの10年来の収益がどうなのかを確認しました。

確認した指数は、GPIFがベンチマークとしている

国内株式は TOPIX 配当込み

国内債券は 野村ボンド・パフォーマンス・インデックス

外国株式は MSCIコクサイ(配当込、円ベース)

外国債...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

阪神・淡路、新潟、東日本大震災にみる家計の寄付金支出の推移

平成23年3月11日の東日本大震災、阪神・淡路大震災、そして新潟の震災時に、日本人の寄付行動がどのように変化してきたのかが解る資料が、総務省家計調査平成23年に掲載されていましたので、ご紹介します。

阪神・淡路大震災は平成7年1月17日早朝に発生、我が家への一報は、当時神戸市で勤務していた息子からの電話でした。当日は東京にいましたが、翌々日には勤務先の物流網の確保・確立のため、大阪に入りました。...(続きを読む)

平成23年3月11日の東日本大震災、阪神・淡路大震災、そして新潟の震災時に、日本人の寄付行動がどのように変化してきたのかが解る資料が、総務省家計調査平成23年に掲載されていましたので、ご紹介します。

阪神・淡路大震災は平成7年1月17日早朝に発生、我が家への一報は、当時神戸市で勤務していた息子からの電話でした。当日は東京にいましたが、翌々日には勤務先の物流網の確保・確立のため、大阪に入りました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

世界最大の年金ファンド(GPIF)のベンチマークと超過収益率

![]() 前回はAIJ問題に関して、委託元である厚生年金基金の上部団体である、企業年金連合会の政策アセット・ミックスの内容をご紹介いたしました。

今回は世界最大の年金基金である、年金積立管理運用独立法人(GPIF)のアセットミックスとベンチマークと超過収益をご紹介します。(出所:データ、図表はGPIFの平成23年第三四半期運用状況より)

御存じの通り、GPIFは私たちの積み立てた年金を管理運用している団体...(続きを読む)

前回はAIJ問題に関して、委託元である厚生年金基金の上部団体である、企業年金連合会の政策アセット・ミックスの内容をご紹介いたしました。

今回は世界最大の年金基金である、年金積立管理運用独立法人(GPIF)のアセットミックスとベンチマークと超過収益をご紹介します。(出所:データ、図表はGPIFの平成23年第三四半期運用状況より)

御存じの通り、GPIFは私たちの積み立てた年金を管理運用している団体...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

総務省家計調査でみる、お一人様の老後の家計収支H23年

![]() 昨日は、総務省統計局家計調査から、高齢者負債の家計収支をご紹介しました。

本日は、高齢者でお一人様の家計をご紹介します。

グラフのように、収入は121,639円で、内92.2%は年金等の社会保険給付が占め、その他が7.8%です。税金等の非消費支出が11,552円ですので、可処分所得は110,086円になります。

一方、消費支出は140,869円で、食料が23.0%で、教養娯楽が12.5%を占め...(続きを読む)

昨日は、総務省統計局家計調査から、高齢者負債の家計収支をご紹介しました。

本日は、高齢者でお一人様の家計をご紹介します。

グラフのように、収入は121,639円で、内92.2%は年金等の社会保険給付が占め、その他が7.8%です。税金等の非消費支出が11,552円ですので、可処分所得は110,086円になります。

一方、消費支出は140,869円で、食料が23.0%で、教養娯楽が12.5%を占め...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

AIJ問題は、投資の基本から外れた運用と高収益率を求めた結果

![]() 投資顧問業のAIJの問題発生から、連日報道が続き、その原因や課題が明確になりつつあります。AIJは当初立ち上げ期を過ぎた後の運用実績が、殆ど無く資金を集めては解約の元利金の支払いに充てていたのが実情のようです。このような投資顧問会社は断罪されてしかるべきです。

一方、AIJに資金を委託していた厚生年金基金の受託者責任への追及は、極めて甘いと感じています。各年金団体は、本来であればプロの機関投資家...(続きを読む)

投資顧問業のAIJの問題発生から、連日報道が続き、その原因や課題が明確になりつつあります。AIJは当初立ち上げ期を過ぎた後の運用実績が、殆ど無く資金を集めては解約の元利金の支払いに充てていたのが実情のようです。このような投資顧問会社は断罪されてしかるべきです。

一方、AIJに資金を委託していた厚生年金基金の受託者責任への追及は、極めて甘いと感じています。各年金団体は、本来であればプロの機関投資家...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後の貯蓄額の目途 高齢無職世帯の家計収支H23年

私は、お客様のライフプランの作成やご相談にお答えする際に、、老後に備える貯蓄額を総務省統計局の家計調査で、概要をお答えしています。本年2月17日に、H23年の速報が出ましたので、ご紹介します。

60歳以上の高齢者世帯の内、無職世帯は68.3%を占めています。

調査によれば、無職世帯の平均実収入は月に181,921円、内、社会保障給付が158,742円約87.3%を占め、その他の収入が12.7%です...(続きを読む)

私は、お客様のライフプランの作成やご相談にお答えする際に、、老後に備える貯蓄額を総務省統計局の家計調査で、概要をお答えしています。本年2月17日に、H23年の速報が出ましたので、ご紹介します。

60歳以上の高齢者世帯の内、無職世帯は68.3%を占めています。

調査によれば、無職世帯の平均実収入は月に181,921円、内、社会保障給付が158,742円約87.3%を占め、その他の収入が12.7%です...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

AIJ問題にみるレバレッジを掛けた運用の怖さ

連日、AIJの問題が報道されています。その中で、運用資金が1,500億円で有ったとの記事があり、当初2,200億円と称されていたものが、700億円も少なくなったことはそれだけ被害者が少なくなるので、同慶の至りです。

AIJは運用の失敗よりも、もともと運用していない資金が多かったように思われます。自転車操業の典型は、右から入ったお金が左に出ていくことで運用には回りません。

ところで、AIJは絶対...(続きを読む)

連日、AIJの問題が報道されています。その中で、運用資金が1,500億円で有ったとの記事があり、当初2,200億円と称されていたものが、700億円も少なくなったことはそれだけ被害者が少なくなるので、同慶の至りです。

AIJは運用の失敗よりも、もともと運用していない資金が多かったように思われます。自転車操業の典型は、右から入ったお金が左に出ていくことで運用には回りません。

ところで、AIJは絶対...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレを予測する声と足音が大きくなって来ています

2012年3月4日の日経新聞電子版には、バフェット氏が促す「インフレへの備え」という見出しで、バフェット氏の「値崩れした住宅への投資」について、その意味を掲載しています。解は、金融緩和によりお金の大増刷により、景気回復が図られても、近い将来の大インフレへを予想しているものと、しています。 本年3月2日にFP学会のセミナーを受講しました。 信州大学 経済学部教授の真壁昭夫氏の「2012年の世界と我...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

AIJ 問題が教えてくれた、投資・期待リターンのレベル

AIJ問題で、企業年金の運用や厚生年金基金等の諸問題が露わに為ってきています。その報道の中で、今回私たち一般投資家への資産運用という観点での教訓を述べたいと思います。 一つは、各年金基金の運用団体が、AIJに資金運用を任せた理由として挙げるのは、「高利回り」という点です。そして、高利回りを必要としている理由が、年金が保証している5.5%の利回りという点にあります。各紙の記事では、この「5.5%の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

103万円と130万円所得税と社会保険扶養の条件(新)

![]() ご結婚やお子様が手を離れた等の際に、ご主人の扶養に入れる範囲で働きたいという方達が沢山いらっしゃいます。その方達からのご質問が数多く寄せられています。以前にもコラムを掲載いたしましたが、政府管掌保険が協会けんぽに移行する等、環境の変化がございましたので、改めて、扶養の要件について、説明致します。

この扶養に入るという言葉には2つの内容があります。(ご主人が奥様の扶養に入る場合は、ご主人と奥様を入...(続きを読む)

ご結婚やお子様が手を離れた等の際に、ご主人の扶養に入れる範囲で働きたいという方達が沢山いらっしゃいます。その方達からのご質問が数多く寄せられています。以前にもコラムを掲載いたしましたが、政府管掌保険が協会けんぽに移行する等、環境の変化がございましたので、改めて、扶養の要件について、説明致します。

この扶養に入るという言葉には2つの内容があります。(ご主人が奥様の扶養に入る場合は、ご主人と奥様を入...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

海外の銀行に預金口座するのは慎重にご検討下さい

前回は、海外への資金逃避の中で、ヘッジファンドについて考えました。今回は海外の銀行に「預金口座を開設する」について、本当に必要があるのかを考えます。 このところの、週刊誌やメディアの報道で、富裕層を対象に海外の預金口座を勧誘するご案内があるようです。その際に、日本と比べこれだけの金利が付きますという、金利の高さを勧誘ポイント一つに為っています。 昨年末、某TVで「マレーシアでのロングステイ」が取...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

『冒険ダン吉』からみた太平洋の現在・過去・未来 勉強会

4月25日に太平洋諸島センター(PIC)と太平洋諸島地域研究所共済の研究大会に参加しました。テーマは『冒険ダン吉』からみた太平洋の現在・過去・未来です。

私より、若い方には冒険ダン吉とは?、who)、になろうかと思います。戦前に一世を風靡した、太平洋の島で日本少年ダン吉が活躍する漫画(昭和8年より講談社から発刊)です。

私は戦後生まれですが、復刻版を読んだ覚えがあります。

かつて、日本が国際連盟...(続きを読む)

4月25日に太平洋諸島センター(PIC)と太平洋諸島地域研究所共済の研究大会に参加しました。テーマは『冒険ダン吉』からみた太平洋の現在・過去・未来です。

私より、若い方には冒険ダン吉とは?、who)、になろうかと思います。戦前に一世を風靡した、太平洋の島で日本少年ダン吉が活躍する漫画(昭和8年より講談社から発刊)です。

私は戦後生まれですが、復刻版を読んだ覚えがあります。

かつて、日本が国際連盟...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「ヘッジファンドへ投資する」等について考える

今年に入り、週刊誌・一部新聞で、日本国債暴落や日本経済の先行き不安等々で、海外への資金の逃避が取り上げられ、それらをお読みに為られた方のご相談が相次いでいます。

内容は、租税回避地に置かれた、外国籍の投資ファンド(多くはヘッジファンド)への投資、外国銀行の口座、そしてランドバンクや不動産投資に関してです。

私は、これらの中で、ご相談者本人が、海外に長く暮らしていて英語が堪能、投資対象先の事情にも...(続きを読む)

今年に入り、週刊誌・一部新聞で、日本国債暴落や日本経済の先行き不安等々で、海外への資金の逃避が取り上げられ、それらをお読みに為られた方のご相談が相次いでいます。

内容は、租税回避地に置かれた、外国籍の投資ファンド(多くはヘッジファンド)への投資、外国銀行の口座、そしてランドバンクや不動産投資に関してです。

私は、これらの中で、ご相談者本人が、海外に長く暮らしていて英語が堪能、投資対象先の事情にも...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ロングステイヤーに佐久市の世界最高健康都市構想について

前回は、佐久市の宿場町の面影を中山道に沿って紹介しました。この道を、ぞ呂に歩く、ウォーキング・ジョギングするベースとして、「健康を保つ」はロングステイヤーだけでなく、全ての方の関心が高い事項です。本日は佐久市の医療環境について紹介します。

佐久市は、現在総務省が推進している「自立圏構想」の中核都市として、市民へのサービスとして、世界最高健康都市構想に取り組んでいます。

佐久市ホームページによれ...(続きを読む)

前回は、佐久市の宿場町の面影を中山道に沿って紹介しました。この道を、ぞ呂に歩く、ウォーキング・ジョギングするベースとして、「健康を保つ」はロングステイヤーだけでなく、全ての方の関心が高い事項です。本日は佐久市の医療環境について紹介します。

佐久市は、現在総務省が推進している「自立圏構想」の中核都市として、市民へのサービスとして、世界最高健康都市構想に取り組んでいます。

佐久市ホームページによれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

家計に合う資産運用はパッシブ(インデックス)運用です

昨日のコラムで実例に基づき、年間収益率をご紹介しました。長期的には極めて平凡な数値に落ち着いてしまうことを、少しでも感じて頂ければと思います。

高いリターンを求める方には、物足りなかったのではないでしょうか。でも、毎年5%の収益を得続けることは、至難とされています。多くのファンドは、対象とする市場の平均(インデックス)を超える事が困難という実証データが数多く発表されています。

昨年好成績をあげ...(続きを読む)

昨日のコラムで実例に基づき、年間収益率をご紹介しました。長期的には極めて平凡な数値に落ち着いてしまうことを、少しでも感じて頂ければと思います。

高いリターンを求める方には、物足りなかったのではないでしょうか。でも、毎年5%の収益を得続けることは、至難とされています。多くのファンドは、対象とする市場の平均(インデックス)を超える事が困難という実証データが数多く発表されています。

昨年好成績をあげ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

旧中山道 佐久市の名所・旧跡

2日にわたって紹介しましたとおり、佐久市の温泉は市街地から少し足を延ばせば楽しめる場所にあることが、お分かりかと思います。

では、国内ロングステイヤーが、ステイ先を決める理由の6番、「名所・旧跡がある」について、紹介します。

サイト長野の歴史によれば、

『佐久』という言葉が最初に出てくるは、中野市で出土した「佐玖郡」と書かれた奈良時代前期の須恵器と、「佐久郡妙楽寺ヲ以テ」と記載されている866...(続きを読む)

2日にわたって紹介しましたとおり、佐久市の温泉は市街地から少し足を延ばせば楽しめる場所にあることが、お分かりかと思います。

では、国内ロングステイヤーが、ステイ先を決める理由の6番、「名所・旧跡がある」について、紹介します。

サイト長野の歴史によれば、

『佐久』という言葉が最初に出てくるは、中野市で出土した「佐玖郡」と書かれた奈良時代前期の須恵器と、「佐久郡妙楽寺ヲ以テ」と記載されている866...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資信託で見る、長期的な年間収益率の事例

昨日は、3つのETFで年間収益率の事例をご紹介しました。

日本で購入できるETFでの運用の場合、分配金の再投資ができませんので、私のソフトとデータはキャピタルゲインのみの収益での試算でした。

今回は、投資信託で再投資を行っているケースで事例紹介します。投資信託の場合には、為替レートの影響は基準価格に反映されています。

1.日本を除くアジア地区を対象とする投資信託を保有していました。この銘柄の主...(続きを読む)

昨日は、3つのETFで年間収益率の事例をご紹介しました。

日本で購入できるETFでの運用の場合、分配金の再投資ができませんので、私のソフトとデータはキャピタルゲインのみの収益での試算でした。

今回は、投資信託で再投資を行っているケースで事例紹介します。投資信託の場合には、為替レートの影響は基準価格に反映されています。

1.日本を除くアジア地区を対象とする投資信託を保有していました。この銘柄の主...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

佐久市(佐久平)の宿泊できる温泉(ロングステイ先を選んだ理由5位

昨日は、主として日帰りができる温泉をご紹介しました本日はのんびり過ごしたい人向けに、宿泊ができる温泉も含んで紹介します。

昨日は142号線を布施の交差点を左折しましたが、そのまま旧中山道をまっすぐ進みますと、望月の街に入ります。鹿曲川沿いに望月温泉があります。

青木荘は料金400円、時間は13時~21時です。川沿いに暫く下り、右手入りますとみどりの村があります、時間は11時~20時で料金大人4...(続きを読む)

昨日は、主として日帰りができる温泉をご紹介しました本日はのんびり過ごしたい人向けに、宿泊ができる温泉も含んで紹介します。

昨日は142号線を布施の交差点を左折しましたが、そのまま旧中山道をまっすぐ進みますと、望月の街に入ります。鹿曲川沿いに望月温泉があります。

青木荘は料金400円、時間は13時~21時です。川沿いに暫く下り、右手入りますとみどりの村があります、時間は11時~20時で料金大人4...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

各指数に連動した海外ETFの年間収益率実例

先日ライフプランに使用する収益率とGDPに観る期待リターンの適正レベルを探りました。 別な観点で、実際例で年間収益率をご紹介します。 私は1999年から資産運用をはじめ、以降の投資データを保有しています。その中から、指数に連動するファンドの年間収益率を皆様の期待リターン目標を算定する為の参考としてご紹介します。 皆様に提供しているマイファンドレポートは、2007年2月26日に最高の収益率を記録し...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

佐久市(佐久平)の温泉-1 (ロングステイ先を選んだ理由5位)

日本全国に温泉がありますが、佐久市もまた、多くの温泉郷を抱えています。夫々の温泉の風情を味わうのもロングステイの醍醐味かと存じます。佐久市観光協会の温泉巡りには、佐久平の中心地にある佐久一萬里温泉、内山峡の秘湯として初谷温泉、142号線沿いにある布施温泉、あさしな温泉、もちづき温泉、山里にある春日温泉が紹介されています。

まずは、盆地の中にある部分をご紹介します。

一萬里温泉は、東京から長野新...(続きを読む)

日本全国に温泉がありますが、佐久市もまた、多くの温泉郷を抱えています。夫々の温泉の風情を味わうのもロングステイの醍醐味かと存じます。佐久市観光協会の温泉巡りには、佐久平の中心地にある佐久一萬里温泉、内山峡の秘湯として初谷温泉、142号線沿いにある布施温泉、あさしな温泉、もちづき温泉、山里にある春日温泉が紹介されています。

まずは、盆地の中にある部分をご紹介します。

一萬里温泉は、東京から長野新...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1,780件中 1001~1050 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。