- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

今年に入り、週刊誌・一部新聞で、日本国債暴落や日本経済の先行き不安等々で、海外への資金の逃避が取り上げられ、それらをお読みに為られた方のご相談が相次いでいます。

内容は、租税回避地に置かれた、外国籍の投資ファンド(多くはヘッジファンド)への投資、外国銀行の口座、そしてランドバンクや不動産投資に関してです。

私は、これらの中で、ご相談者本人が、海外に長く暮らしていて英語が堪能、投資対象先の事情にも詳しい(例えば現地で会社を経営、学校等を経営、現地で投資をしていた等)、そして折衝能力のある方以外には、下記の様なリスクを説明しています。

全ての投資先が悪い訳では無いのですが、日本に住む一般投資家が気楽に投資するには私リスク大きいと考える事由は

1.当該投資で何か不明な事が発生した際に、現地の担当者・責任者と会話ができない場合には、現地で起きている事柄を調べる・尋ねる事ができません。

丁度、AIJの問題が発生していますが、ファンドのあるケイマン島の企業を調べるのに、行政等公的機関でも手こずっています。個人では無理と思われます。

昨年末には、MFグローバルの問題が発生、その前にはNASDAQ前会長のマドフ氏の詐欺も発生しました。運用の実態が解らないことも多く、それらを個人投資家がご自身で調べるのは、困難が伴います。ましてや、英語力が乏しければなおさらです。

2.多くのヘッジファンド、ランドバイキングでは流動性が極めて悪いのが特徴です。年に1回の限られた期間の解約申し出が必要、または数カ月前に申し出ることが必要、または数年間は解約ができない銘柄もあると認識しています。従い、運用成績が落ちてきた、手元資金が必要になった、等々のニーズにはすぐには応えられません。

3.ヘッジファンドの多くが儲かっている訳ではありません。多くのファンドは運用成績が振るわず短期間に消滅する事も多く、また、一度儲けてもそれを維持することが困難とされています。

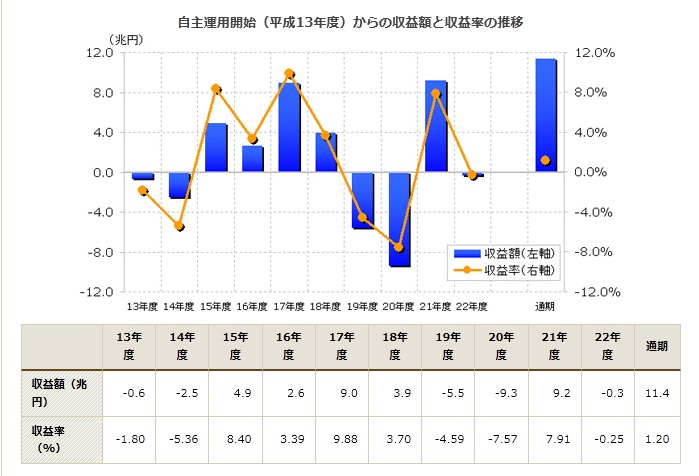

世界最大のファンドの成績を紹介します。日本のGPIFです。

1998年のLTCM破綻から、2011年のMFグローバルの破綻まで、数多くのファンドが成績不振で顧客から預かった資金を棄損しています。もし、その内容をお知りになりたければ、バートン・ビッグス著「ヘッジフォッグ」、スコット・パタースン著「ザ・クォンツ」などをご一読ください。その他にも、バートン・マルキール著の「ウォール街のランダムウォーカ」はじめ数多くの本に書かれています。

4.ヘッジファンドの破綻に至る過程の構造的な問題は、過小な資金と大きなレバレッジ(借入)による運用があります。儲けた時には、短期間に数十%の利益が出ますが、一方、損する時も被害が大きくなります。

5.そして、運用者の報酬の問題もあります。報酬の多くが、利益が出た時の成功報酬に依存しています。従い、大きく利益を上げようとして、レバレッジを上げたり、リスクの高い投資対象に資金を投じるインセンティブが働きます。 損失が出た時に資金を提供した投資家への損失補填はありませんから、なおのことリスクの高い運用をすることが、当該ファンド運用者の利益にかないます。

6.宜しければ「ヘッジファンド破綻の歴史」で検索すると数多くの破綻例がお分かりに為るとおもいます。

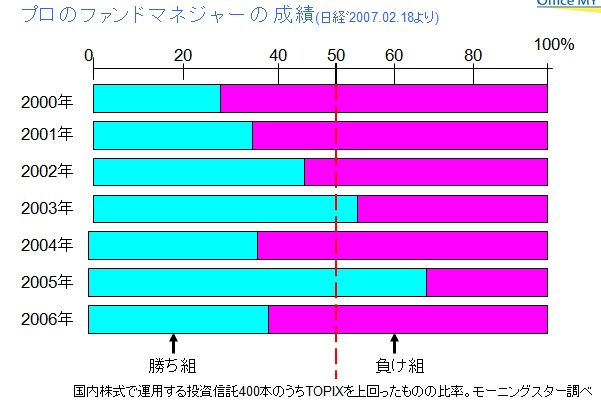

7.通常の投資信託のファンド・マネジャーの運用も、長期的にはインデックスを超えることが困難とされ、その実証データの報告が数多く紹介されています。

8.継続的に儲かる手法を採用したファンドがあるかもしれませんが、その場合には他のファンドも同じ手法で追随します。したがい、その手法は常に刷新が必要で、これが儲けたヘッジファンドが時間とともに儲からないように為る要因の一つとされています。LTCMの場合には、この問題への対応でレバレッジを上げ過ぎたことが破綻要因の一つとされています。

ヘッジファンドだから、儲かるとは考えずに、慎重な銘柄選び、または、投資対象としないことも、一般投資家の資産運用では大切なことと考えます。

ただ、資金に余裕のある富裕層の方達(分散投資を常に行っている層)、元本が棄損しても資産に影響が小さい限定的な金額を投資する場合は、この限りではありません。

一方、ご自身でご自分のファンドを作るのは簡単です。ファンドとは資金の事ですから、私は自分のポートフォリオをmy-fundと名付け運用レポートを毎月作成しています。

これが、可能なのは、日本では東京証券取引所、大阪証券取引所に130本近くのETF・ぃかみが上場されています。これらを選ぶことで、世界市場と結ばれた資産の運用が可能に為ります。また、ネット証券大手の、SBI証券、マネックス証券、楽天証券などに口座を開設すれば、香港市場に上場しているETFと一部の個別株、米国のNYSEやアルカ市場でのETF、ADR、一部個別株が日本で購入できます。

そして、米国債をはじめとする先進国の個別債権は、日本の大手証券会社で購入が可能です。特に野村証券と大和証券は多くの銘柄が揃っています。

また、先物も、株の先物で有れば、東証、大証で、商品で有れば東京商品取引所での取引が可能です。また、デリバティブも充実してまいりましたので、一般投資家の運用では、オーソドックスな取引所取引が無難かと考えます。

AIJの虚偽の運用報告書でも、8%台、7%台の運用成績で、企業年金の運用者は魅力的な運用成績と考えて投資基金を投じたのですから、高い期待リターンには高いリスクがついているとお考えください。

セミナーやご相談は根拠の明示と実証データでお話しています。

☆セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

お気軽にお問い合わせください。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.html

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

≪オリジナルメールマガジン発刊のご案内!≫ 荒川 雄一 - 投資アドバイザー(2019/06/17 15:10)

投資の教育 見川 優香 - ファイナンシャルプランナー(2018/03/15 14:33)

「IFA JAPAN Blog 運用開始!」 荒川 雄一 - 投資アドバイザー(2016/02/19 09:54)

「いまだ、個人金融資産の5.3%!?」 荒川 雄一 - 投資アドバイザー(2014/11/28 12:04)

「ASEAN 第2位の人口大国は!?」 荒川 雄一 - 投資アドバイザー(2014/08/01 15:23)