- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

昨日は高額療養費制度について、内容ご紹介し、民間医療保険の必要性が低い理由を紹介ししたか。でも、がん保険などの営業から気化される先進医療は公的医療保険が使えないから心配と、お考えになる方のために、先進治療について紹介します。

先進治療という言葉を聞くと、何か最先端の治療で大変な効果がある医療の様に感じる方も多いと思いす。でも、それは勘違いです。先進医療と言うよりも、週刊ダイヤモンドの記事で紹介されています通り、「新規開発(中)の医療」とするのが正しいとおもいます。営業トークに使われないためにも、効果が無いとして治療から外れることもある医療ですので、「試行中の医療」「テスト医療」でも良いのではないかと私は考えます。

読者の皆様にも知っておいて頂きたいのは、保険が効く標準医療は、医療として遅れている技術ではありません。先進医療とは必ずしも効果が確認された技術ではありません。その有効性が確認されれば、保険の効く標準医療として認められます。

厚生労働省ホームページには、先進医療について下記のように書かれていまする

「適正な医療の効率的な提供を図る観点から評価を行うことが必要な療養」として、厚生労働大臣が定める「評価療養」の1つとされています。 具体的には、有効性及び安全性を確保する観点から、医療技術ごとに一定の施設基準を設定し、施設基準に該当する保険医療機関は届出により保険診療との併用ができることとしたものです。」

従いまして、まだ、有効性および安全性の観点から評価が定まっていない医療技術で有ることが解ります。保険に入る時点では、有効性・安全性が認められていないのですから、ご自身が掛る際に、確認ができずに治療を辞めている場合や、保険で受けられるようになるケースが決まるとお考えに為られては如何でしょう。

詳細をおしれに為りたい場合は、厚生労働省の下記ページでご確認ください。

http://www.mhlw.go.jp/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/sensiniryo/index.html

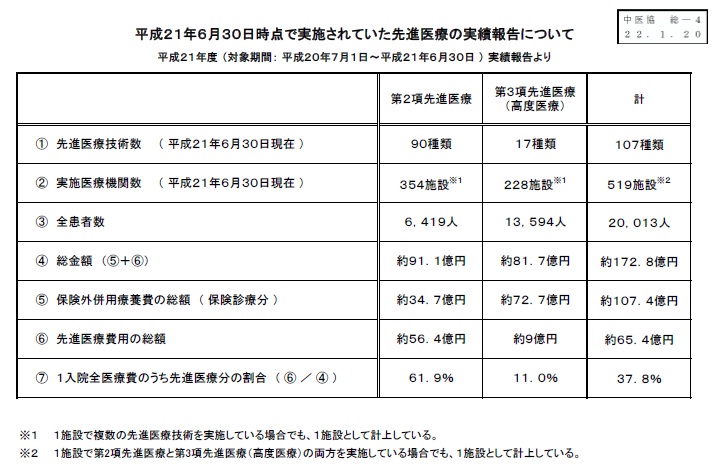

先進治療の治療数と費用を確認する為、厚生労働省ホームページで調べ、

平成21年6月30日時点で実施されていた先進医療の実績報告について を掲示いたします。

それによると平成20年7月1日から平成21年6月30日では、第2項先進医療として登録されているものが90種類、第3項先進医療(高度医療)は17種類あり、実施治療期間は519施設です。そして患者数は20,013人で先進医療費は約65,4億円です。

保険のパンフレットには医療費高いとのイメージを与えるため、「300万円掛る場合もある」、「高額になりがちだ」とありますが平均値は、一人当たり約327,000円です。

確かに、約910万円かかる医療もありますが、数十万円のものが過半を占めています。

先進医療だから、患者が殺到する訳でもありません。年間実施数が未実施のものが第2項で19技術、第3項で1技術あります。また、10人に満たない医療も夫々21技術、5時術もあります。

どのような技術をどれ位の方が受けているのかは、下記のページでご確認ください。

男性で有れば罹らないもの、高齢でなければ罹らないもの等もあり、実際に使用する下記不確実です。医療保険のパンフレットに騙されないためにも、ご自身で調べて必要があるかのご判断されるようお勧めします。

http://www.mhlw.go.jp/shingi/2010/01/dl/s0120-2d.pdf

日本の公的医療保険には高額療養費制度があり、先進医療も有効性と案税制が確かめられれば、保険で治療が受けられる標準医療に為ります。従って、貯蓄ができない性格の方を除き、民間の医療保険に支払う金額を貯めておく、自己保険(貯蓄)が有効かと考えます。この保険は、医療以外の何かあった際にもすぐに引き出して使うことができます。

face book ページ オフィス マイ エフ・ピーを開設しました。

宜しければ、こちらのページでお楽しみください。

http://www.facebook.com/#!/officemyfp

☆セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

お気軽にお問い合わせください。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.html

このコラムに類似したコラム

「保険の見直し」は家計スリム化の第一歩、自家保険を作ろう 吉野 充巨 - ファイナンシャルプランナー(2013/02/26 18:00)

医保険加入の前に公的保険・高額療養費制度を知りましょう 吉野 充巨 - ファイナンシャルプランナー(2012/05/26 09:00)

高額医療・高額介護合算療養費制度について 吉野 充巨 - ファイナンシャルプランナー(2012/02/21 10:00)

知らないと損する高額療養費制度について 吉野 充巨 - ファイナンシャルプランナー(2012/02/14 10:00)

医療費の自己負担、高額療養費制度、先進医療、差額ベッド代等を知る。 吉野 充巨 - ファイナンシャルプランナー(2015/08/10 15:52)