- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

私は、お客様のライフプランの作成やご相談にお答えする際に、、老後に備える貯蓄額を総務省統計局の家計調査で、概要をお答えしています。本年2月17日に、H23年の速報が出ましたので、ご紹介します。

60歳以上の高齢者世帯の内、無職世帯は68.3%を占めています。

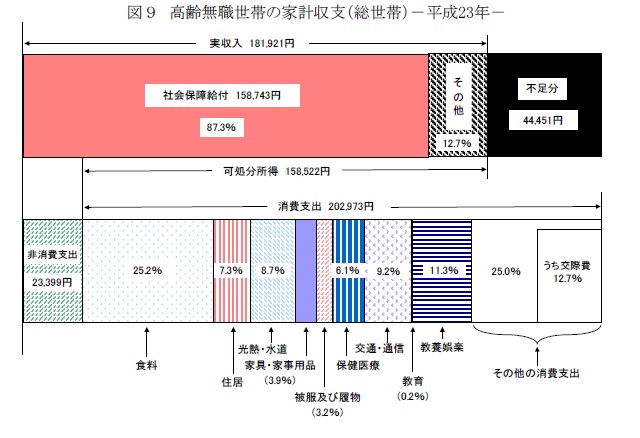

調査によれば、無職世帯の平均実収入は月に181,921円、内、社会保障給付が158,742円約87.3%を占め、その他の収入が12.7%です。

この収入から、税金等の非消費支出を除いた可処分所得は158,522円で、消費支出が202,973円ですので、不足分は44,451円になり、これを貯蓄等で補っています。

これが、全国の年金でお暮しに為る、夫婦二人の世帯の家計です。

従って、65歳から100歳までの不足額は44,451円×12ヶ月×35年=18,669,420円となり、60歳定年で有れば、あと5年間、家計収支をゼロベースに保つお仕事に就かれ、65歳時点で約1,870万円の貯蓄があれば、老後の平均的な生活の目途が付くのではと、ご説明しております。勿論、夫婦二人が100歳まで過ごすことは無理かとは思いますが、ライフプラン作成には役立つ数値と考えています。

消費生活が年間2,435,676円ですので、5年間のお仕事の収入は毎月20万円の収入を目指すお仕事になります。無理して現役時代の収入を維持する必要は無いのではとご説明しています。

なお、この貯蓄額が、その後のインフレを考慮しておりません。ただ、インフレになれば、年金も物価連動で増額(若干上昇率を下回ります)しますから、目処として使用する事が出来るものと考えています。

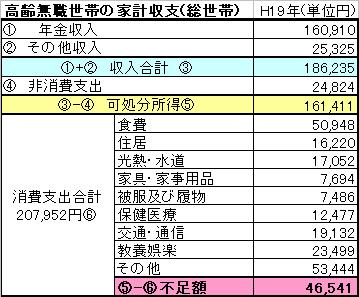

平成19年の家計収支を参考として、掲示します。デフレで、消費支出が少なく為っているのがお分かりかと思います。

☆セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

お気軽にお問い合わせください。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.html

このコラムに類似したコラム

総務省家計調査でみる、お一人様の老後の家計収支H23年 吉野 充巨 - ファイナンシャルプランナー(2012/05/10 10:00)

家族と将来とライフプラン 藤 孝憲 - ファイナンシャルプランナー(2013/06/02 10:16)

2人以上の世帯の平均貯蓄額は1,664万円です 吉野 充巨 - ファイナンシャルプランナー(2012/09/04 10:00)

世帯所得 23年ぶり低さ 渡辺 行雄 - ファイナンシャルプランナー(2012/07/27 09:43)

政府債務残高+政府保証債務1,000兆円越えはインフレへの道 吉野 充巨 - ファイナンシャルプランナー(2012/06/03 10:00)