「社会保障」を含むコラム・事例

645件が該当しました

645件中 351~400件目

消費税増税に反対することについての一考。

先日、帰宅のため駅の乗り換え時に、消費税増税「絶対」反対の署名運動に出会いました。ある党(政治家個人かも)が指導して行った、デモンストレーションと思われます。 それを見て、ふと疑問に思いました。消費税の増税に反対する意味です。 この方たちは、日本国の財政、「政府債務1,000兆円」について認識があるのだろうか? 国債の発行は将来(世代)の国民が支払う、税金と同じと知っているのだろうか。 税収が4...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

社会保険と税の一体改革について

消費税関連2法案がなかなか成立せず、政局化している感じがします。 消費増税の根拠に福祉財源をとっていますが、 福祉財源の将来設計を担う社会保障と税の一体改革については、 5月28日に税制調査会専門家委員会が開催され、 給付付き税額控除の導入に向けた本格論議が始まったようです。 http://www.cao.go.jp/zei-cho/gijiroku/senmon/2012/sen...(続きを読む)

- 平 仁

- (税理士)

日本国債格下げの影響について

既にご承知の通り、2012年5月22日(火曜日)に、欧米格付け会社フィッチ・レーティングスが、日本の円建て長期国債の格付けを、「ダブルAマイナス」から、「シングルAプラス」に1段階引き下げたと発表しました。また、見通しについては「ネガティブ(弱含み)」としています。このシングルAプラスは、フィッチの格付けでは、上から5番目のランクです。

ちなみに、シングルA格は、中国(AAマイナス)より下で、韓...(続きを読む)

既にご承知の通り、2012年5月22日(火曜日)に、欧米格付け会社フィッチ・レーティングスが、日本の円建て長期国債の格付けを、「ダブルAマイナス」から、「シングルAプラス」に1段階引き下げたと発表しました。また、見通しについては「ネガティブ(弱含み)」としています。このシングルAプラスは、フィッチの格付けでは、上から5番目のランクです。

ちなみに、シングルA格は、中国(AAマイナス)より下で、韓...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

新児童手当(旧子ども手当)

ねじれ国会だなんだと言っていますが、大事な日本の社会保障制度が政争の具として使われているのは本当に悲しいことです。その最たるものが有名な「子ども手当」です。 民主党が政権公約で全ての子供に一人当たり月26,000円と約束したのが、23年9月まで半額の13,000円となり、今は「児童手当」と呼ばれ、3歳未満15,000円、3歳以上小学校卒業までの第1,2子10,000円、第3子15,000円、中...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

政府債務残高+政府保証債務1,000兆円越えはインフレへの道

既に多くの方は、ニュースでお聞き及びと思いますが、平成24年3月末、日本政府の残高が国債及び借入現在高が9,599,503億円、政府保証債務が440,397億円で合わせて10,039,900億円となり、史上初めて1,000兆円を超えました。

内、内国国債は 7,893,420億円で、前年度末に比べ307,730億円の増加です。

小泉内閣が前年比ゼロ円ベースを達成後、リーマンショックの影響で麻生内...(続きを読む)

既に多くの方は、ニュースでお聞き及びと思いますが、平成24年3月末、日本政府の残高が国債及び借入現在高が9,599,503億円、政府保証債務が440,397億円で合わせて10,039,900億円となり、史上初めて1,000兆円を超えました。

内、内国国債は 7,893,420億円で、前年度末に比べ307,730億円の増加です。

小泉内閣が前年比ゼロ円ベースを達成後、リーマンショックの影響で麻生内...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ネットマネーに掲載させていただきました/20年後の対策

「ネットマネー」5月号(産経新聞出版)に記事を掲載させていただきましたので、その時の内容をお伝えします。

今の日本の置かれた立場とその将来について、ぜひ知っておいたもらいたいと思います。

(表紙)

このマネー雑誌は、主に株式投資、FXなど、個人の資産形成に関するマネー情報を届けていますが、いくつかの年金対策をしている人たちの一人ということで、私のアパート経営事例にも注目をしていただいたようです...(続きを読む)

「ネットマネー」5月号(産経新聞出版)に記事を掲載させていただきましたので、その時の内容をお伝えします。

今の日本の置かれた立場とその将来について、ぜひ知っておいたもらいたいと思います。

(表紙)

このマネー雑誌は、主に株式投資、FXなど、個人の資産形成に関するマネー情報を届けていますが、いくつかの年金対策をしている人たちの一人ということで、私のアパート経営事例にも注目をしていただいたようです...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

日本の持ち家率・賃貸率の国際比較

![]() 現在の日本における借地や借家に対する法律は、グローバルな基準からは「信じられない」と言われたほど、借り手に有利な条件になっています。

このことを知らずに、海外で不動産をお借りになると、日本との違いで思わぬトラブルが発生することがあります。

別な観点から考えますと、極めて有利な条件で借りられるのですから、所有せずに賃貸で住み続けることも、ライフプランの一つの選択肢として検討されるようお勧め致します...(続きを読む)

現在の日本における借地や借家に対する法律は、グローバルな基準からは「信じられない」と言われたほど、借り手に有利な条件になっています。

このことを知らずに、海外で不動産をお借りになると、日本との違いで思わぬトラブルが発生することがあります。

別な観点から考えますと、極めて有利な条件で借りられるのですから、所有せずに賃貸で住み続けることも、ライフプランの一つの選択肢として検討されるようお勧め致します...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債はどのような法律によって発行されているのか

![]() 日本国債の種類の分け方は、発行目的、根拠法、償還年限、発行方式、利払い方法により様々に分けられます。その中で、昨日と本日挙げました表の中にもある、根拠法別をご紹介します。

根拠法による分類は下記の4つの法律です

1.財政法(第4条第1項ただし書)により、発行される国債

様々な歳出需要を賄うための歳入を調達する目的で発行する国債で、新規財源債(当該年度の歳出を賄う)と借換債(国債の償還資金を調達す...(続きを読む)

日本国債の種類の分け方は、発行目的、根拠法、償還年限、発行方式、利払い方法により様々に分けられます。その中で、昨日と本日挙げました表の中にもある、根拠法別をご紹介します。

根拠法による分類は下記の4つの法律です

1.財政法(第4条第1項ただし書)により、発行される国債

様々な歳出需要を賄うための歳入を調達する目的で発行する国債で、新規財源債(当該年度の歳出を賄う)と借換債(国債の償還資金を調達す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

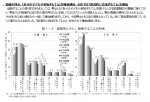

勤労者世帯の年齢階級別家計収支 総務省家計調査平成23年

![]() 平成23年の総務省家計調査から、ポイントを抜き出して、ご紹介しています。

今回は、2人以上の世帯の内勤労者労世帯の年齢階級別の家計収支をご紹介し表から判明する主な事柄は、

持ち家は、30歳未満では21.7%ですが、30歳代で急激に上昇し、40歳代までに70%を超えています。世帯の実収入は40歳代と50歳代が50万円を超えています。

勤労世帯平均は、各世代ともに黒字ですが黒字率は、60歳以上で急減...(続きを読む)

平成23年の総務省家計調査から、ポイントを抜き出して、ご紹介しています。

今回は、2人以上の世帯の内勤労者労世帯の年齢階級別の家計収支をご紹介し表から判明する主な事柄は、

持ち家は、30歳未満では21.7%ですが、30歳代で急激に上昇し、40歳代までに70%を超えています。世帯の実収入は40歳代と50歳代が50万円を超えています。

勤労世帯平均は、各世代ともに黒字ですが黒字率は、60歳以上で急減...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

パートへの社会保険適用が拡大?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 パート労働者の社会保険(厚生年金・健康保険)適用拡大について、対象者を「従業員501人以上の企業に勤務」「勤務時間が週20時間以上」「年収94万円以上」「雇用期間1年以上」...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

二人以上勤労世帯の可処分所得と消費支出総務省家計調査H23

![]() 平成23年の総務省家計調査から、ポイントを抜き出して、御紹介しています。

本日は、可処分所得と消費支出です。

2人以上の勤労世帯の各年代の可処分所得額(収入から税金や社会保障費等の非消費支出を除く額)は30歳未満を除き、全世代で減少しています。

特に40代と60歳以上の層で対前年3%も減少しています。40代は、子育てが本格化する<

受託ローンを支払っている世代ですので、家計がより厳しいものになっ...(続きを読む)

平成23年の総務省家計調査から、ポイントを抜き出して、御紹介しています。

本日は、可処分所得と消費支出です。

2人以上の勤労世帯の各年代の可処分所得額(収入から税金や社会保障費等の非消費支出を除く額)は30歳未満を除き、全世代で減少しています。

特に40代と60歳以上の層で対前年3%も減少しています。40代は、子育てが本格化する<

受託ローンを支払っている世代ですので、家計がより厳しいものになっ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

専業主婦も確定拠出年金?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 確定拠出年金は、掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度です。 加入者個人が運用の方法を決めることができるという...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

老後の貯蓄額の目途 高齢無職世帯の家計収支H23年

私は、お客様のライフプランの作成やご相談にお答えする際に、、老後に備える貯蓄額を総務省統計局の家計調査で、概要をお答えしています。本年2月17日に、H23年の速報が出ましたので、ご紹介します。

60歳以上の高齢者世帯の内、無職世帯は68.3%を占めています。

調査によれば、無職世帯の平均実収入は月に181,921円、内、社会保障給付が158,742円約87.3%を占め、その他の収入が12.7%です...(続きを読む)

私は、お客様のライフプランの作成やご相談にお答えする際に、、老後に備える貯蓄額を総務省統計局の家計調査で、概要をお答えしています。本年2月17日に、H23年の速報が出ましたので、ご紹介します。

60歳以上の高齢者世帯の内、無職世帯は68.3%を占めています。

調査によれば、無職世帯の平均実収入は月に181,921円、内、社会保障給付が158,742円約87.3%を占め、その他の収入が12.7%です...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

低所得者への年金加算

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 受け取る年金額が少なく、所得も低い人に年金を加算する法案が今国会で審議されます。 内容は、年金が老齢基礎年金の満額(現在は786,500円、月額約6.6万円)以下の...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

日本国債の暴落とハイパーインフレの関係

2012年1月26日発売の週刊新潮の記事には『日本国債暴落』のシナリオとそれへの対応が掲載されていました。その暴落が何時始まるか解りませんが、ハイパーインフレになった際の一般消費者の暮らし向きの悪化が悲惨なまでに書かれています。ただ、不安をあおるだけでは困るので、若干の不安解消をご紹介します。

よく、日本国債が売れなくなり、金利が上昇すると、国債の利払いが出来なくなるとの説明があります。確かに今...(続きを読む)

2012年1月26日発売の週刊新潮の記事には『日本国債暴落』のシナリオとそれへの対応が掲載されていました。その暴落が何時始まるか解りませんが、ハイパーインフレになった際の一般消費者の暮らし向きの悪化が悲惨なまでに書かれています。ただ、不安をあおるだけでは困るので、若干の不安解消をご紹介します。

よく、日本国債が売れなくなり、金利が上昇すると、国債の利払いが出来なくなるとの説明があります。確かに今...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

社会保障と税一体改革、徴収体制作業チーム中間報告

社会保障と税 一体改革について、議論の進展が見えてきた。 昨日、税と社会保障料を徴収する体制の構築についての作業チームが 中間報告を発表し、2月から議論してきた内容が明らかにされた。 http://www.cas.go.jp/jp/seisaku/syakaihosyou/5daijin/240427/siryou.pdf この作業チームは、2月17日の閣議決定である「歳入庁の創設に...(続きを読む)

- 平 仁

- (税理士)

R&I日本国債の格付けをトリプルAから1段階格下げ

昨2011年12月21日に格付投資情報センター(R&I)が日本国債の格付けをトリプルAから一段下げ、AA+としました。既に欧米の格付け会社はAA-レベルに下げております。

事前にR&Iが格下げを予告していたこともあり、これによる市場(国債の引き受けや価格の低下)には影響がありませんでした。

R&Iが同日公表したレポートでは、社会保障改革の負担増が先送りされたことなどを指摘しています。消費税の増額...(続きを読む)

昨2011年12月21日に格付投資情報センター(R&I)が日本国債の格付けをトリプルAから一段下げ、AA+としました。既に欧米の格付け会社はAA-レベルに下げております。

事前にR&Iが格下げを予告していたこともあり、これによる市場(国債の引き受けや価格の低下)には影響がありませんでした。

R&Iが同日公表したレポートでは、社会保障改革の負担増が先送りされたことなどを指摘しています。消費税の増額...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

グローバルJAPAN-2050年シュミレーションと総合戦略-

日本経団連21世紀政策研究所は、16日、 グローバルJAPAN―2050年シュミレーションと総合戦略― を発表した。http://www.21ppi.org/pdf/thesis/120416.pdf この内容が、ある意味衝撃的な日本経済衰退シナリオだった。 ただ、経団連は、危機を煽るために発表したのではなく、 「わが国が置かれた状況を虚心坦懐に直視した上で、山積する諸課題の 解...(続きを読む)

- 平 仁

- (税理士)

国債及び借入金並びに政府債務残高現在残高1000兆円超

2月10日に財務省から、国債・借入金・政府保証債務の平成23年末残高の発表がありました。

普通国債662兆円、財政投融資債、借入金、政府短期証券の合計は958.6兆円で、これに政府保証債務を合わせると1,002.6兆円で、史上初めて1,000兆円を超えました。

財務省国債及び借入金等のページ

http://www.mof.go.jp/jgbs/reference/gbb/2312.html

...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本が先後国(せんこうこく)に!?

日本が「先進国」でなくなる日 という厳しいシミュレーションが経団連から出てきました タイトルの「先後国」は造語です。 先進国・新興国、そして先に後退していく「先後国」 そういうシナリオが想定されていたからこそ 日本からの資産フライトが盛んに されているのが実情ではないでしょうか 今日本に残っている大きなものは 「伝統の技術力」だと思っています。 ですがその技術も諸外国に...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

日本経済・社会保障の崩壊記事は本当に発生するのかを考える

年初の報道で、経済状況、消費税の導入と負担増、生産人口の減少による社会保障への影響等々で社会不安を煽る記事が多く掲載されていました。 その時期に、ある週刊誌の車内広告に引かれその週刊誌を購入しました。そこには少子化の影響で50年後の未来の惨憺たる予想が載っていました。 確かにその様な未来が来る可能性はゼロとは言えないと考えますが、50年後の我々の子供たちを育てる世代が、現代の課題・問題に手を打...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ライフプランセミナー

今年度のライフプランセミナーの依頼が続々と入ってきています。特に夏に集中してこの時期は毎日全国のどこかでセミナー講師をやっている感じになりそうです。

ではなぜ当社に、ライフプランセミナー依頼が多いのでしょうか?

分析すると、ユニーク(独特)である、個別相談ができる、オリジナルである、おもしろい、わかりやすい、実績豊富などがあげられるようです。でも一番は大阪人なので「面白い」からのようです。大阪...(続きを読む)

今年度のライフプランセミナーの依頼が続々と入ってきています。特に夏に集中してこの時期は毎日全国のどこかでセミナー講師をやっている感じになりそうです。

ではなぜ当社に、ライフプランセミナー依頼が多いのでしょうか?

分析すると、ユニーク(独特)である、個別相談ができる、オリジナルである、おもしろい、わかりやすい、実績豊富などがあげられるようです。でも一番は大阪人なので「面白い」からのようです。大阪...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

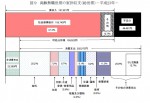

国債発行残高800兆円超、政府債務1000兆円超に備える家計改善

![]() 12年3月30日に政府は消費税の導入案を閣議決定いたしました。

ただ、その開始は平成14年度からで、それも8%という中途半端なものでした。ただ、撤回しないだけ良かったと思いますが、導入の遅れて歳入の改善が遅れてしまいます(この素案で国会が通るかは疑問ですが)合わせて、公務員の20%削減、1票の格差をなくす議員の削減、子供手当の抜本的な見直し、高速道路無料化の撤退、社会保障の抑制策などは全て先送り...(続きを読む)

12年3月30日に政府は消費税の導入案を閣議決定いたしました。

ただ、その開始は平成14年度からで、それも8%という中途半端なものでした。ただ、撤回しないだけ良かったと思いますが、導入の遅れて歳入の改善が遅れてしまいます(この素案で国会が通るかは疑問ですが)合わせて、公務員の20%削減、1票の格差をなくす議員の削減、子供手当の抜本的な見直し、高速道路無料化の撤退、社会保障の抑制策などは全て先送り...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

社会保障・税一体改革大綱の消費税と相続税に関する改正について

先月の2月17日に社会保障・税一体改革大綱について、閣議決定されました。大綱をザッと目を通しましたが、やはり目玉と言われた消費税の増税については、平成26年4月1日以降8%(消費税6.3%+地方消費税1.7%)に引き上げられ、平成27年10月1日以降は10%(消費税7.8%+地方消費税2.2%)に段階的に引き上げられる可能性が高まりました。この消費税率の引き上げに際して、「経済状況の好転」を条件と...(続きを読む)

- 三瀬 宏太

- (税理士)

未婚者の結婚・家族に関する意識

国立社会保障・人口問題研究所の第14回出生動向基本調査(2010年)から、結婚に対する20代、30代の方達の意識等を述べてまいりました。

今回は、その方達が結婚と家族に関する意識について男女別にご紹介します。

結婚した際には、母親は家にいて欲しいと考える方が73.3%います。女性も75.4%が母親は家に居たいと考えていますので、夫婦の50%以上が子供を授かった際には、母親が家にいて面倒を見るこ...(続きを読む)

国立社会保障・人口問題研究所の第14回出生動向基本調査(2010年)から、結婚に対する20代、30代の方達の意識等を述べてまいりました。

今回は、その方達が結婚と家族に関する意識について男女別にご紹介します。

結婚した際には、母親は家にいて欲しいと考える方が73.3%います。女性も75.4%が母親は家に居たいと考えていますので、夫婦の50%以上が子供を授かった際には、母親が家にいて面倒を見るこ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

【3/29書評】財務省のマインドコントロール

こんにちは。考動型営業コンサル@竹内です。書評をご紹介します。では本日はこちら↓

財務省のマインドコントロール

江田憲司

■----------------------------------------------------

私の5段階評価 ★★★★☆ 4

増税、増税と叫ばれていて、

消費税他の税率が上がる事は

避けられないだろうと、私たちは思っているが

同書を読めば、増税にならな...(続きを読む)

こんにちは。考動型営業コンサル@竹内です。書評をご紹介します。では本日はこちら↓

財務省のマインドコントロール

江田憲司

■----------------------------------------------------

私の5段階評価 ★★★★☆ 4

増税、増税と叫ばれていて、

消費税他の税率が上がる事は

避けられないだろうと、私たちは思っているが

同書を読めば、増税にならな...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

社会保障財源を負担しているのは現役世代です。

年金は自分たちが長年働いて貯めたものだから、削減するなんてとんでもない」というお話をお伺いします。本当にそうなのでしょうか?

社会保障の財源について、国立社会保障・人口問題研究所のデータに基づきご紹介します。平成20年度21年度の社会保障費について、財源を記したものが、下記の表です。

平成21年度財源の大きな部分が、社会保険料で45.5%を占めています。そのうち、被保険者が拠出している部分は24...(続きを読む)

年金は自分たちが長年働いて貯めたものだから、削減するなんてとんでもない」というお話をお伺いします。本当にそうなのでしょうか?

社会保障の財源について、国立社会保障・人口問題研究所のデータに基づきご紹介します。平成20年度21年度の社会保障費について、財源を記したものが、下記の表です。

平成21年度財源の大きな部分が、社会保険料で45.5%を占めています。そのうち、被保険者が拠出している部分は24...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

結婚の利点と気掛かりな事

ライフプランの作成のご相談に与る者として、国立社会保障・人口問題研究所のデータに基づき、若い方達の結婚への考え方をご紹介しています。

調査では未婚者が結婚することの利点として、「子供や家族を持てる」男女ともに一番に挙げられています。次は、「精神的安らぎの場が得られる」が挙げられています。特に2010年の調査で女性の意識の中では「子供や家族を持てる」は47.7%まで上昇しています。

単身で過ごすこ...(続きを読む)

ライフプランの作成のご相談に与る者として、国立社会保障・人口問題研究所のデータに基づき、若い方達の結婚への考え方をご紹介しています。

調査では未婚者が結婚することの利点として、「子供や家族を持てる」男女ともに一番に挙げられています。次は、「精神的安らぎの場が得られる」が挙げられています。特に2010年の調査で女性の意識の中では「子供や家族を持てる」は47.7%まで上昇しています。

単身で過ごすこ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

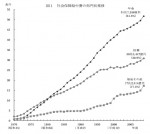

社会保障給付費の増加と国民負担率の国際比較

一昨日は国立社会保障・人口問題研究所のデータに基づき、結婚年齢や、結婚相手にどのような条件を考えているかをご紹介しました。

今回は、日本の社会保障費について、同研究所のデータ・報告に基づき、ご紹介します。

社会保障給付費の範囲はILO(国際労働機関)が国際比較上定めた社会保障の基準に基づいて決定されています。ILOでは以下の3基準を満たすすべての制度を社会保障制度と定義しています。

1.制度...(続きを読む)

一昨日は国立社会保障・人口問題研究所のデータに基づき、結婚年齢や、結婚相手にどのような条件を考えているかをご紹介しました。

今回は、日本の社会保障費について、同研究所のデータ・報告に基づき、ご紹介します。

社会保障給付費の範囲はILO(国際労働機関)が国際比較上定めた社会保障の基準に基づいて決定されています。ILOでは以下の3基準を満たすすべての制度を社会保障制度と定義しています。

1.制度...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

結婚年齢と相手に臨むこと 2010年データより

![]() 昨年末ファイナンシャル・プランナー5人で会食した際に、現在の結婚の対する、対象年齢の方が何を望んでいるのかが、話題になりました。

そこで、国立社会保障・人口問題研究所のHPにある第14回出生動向基本調査で調べてみました。掲載した票とデータの出所は同研究所のものです(皆様もご興味があれば、ご一読下さい)

1.結婚への意識では、

18歳~34歳の男性の86.3%はいずれ結婚するつもりがあり、一生結...(続きを読む)

昨年末ファイナンシャル・プランナー5人で会食した際に、現在の結婚の対する、対象年齢の方が何を望んでいるのかが、話題になりました。

そこで、国立社会保障・人口問題研究所のHPにある第14回出生動向基本調査で調べてみました。掲載した票とデータの出所は同研究所のものです(皆様もご興味があれば、ご一読下さい)

1.結婚への意識では、

18歳~34歳の男性の86.3%はいずれ結婚するつもりがあり、一生結...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

同棲を経て結婚した「加藤茶」

「事実婚」で互いの素を確かめ合った末の「法律婚」こんにちは!

フランス婚(事実婚)アドバイザーの山本です。

先日、23歳の女性と結婚式を挙げた加藤茶さんですが、

交際後しばらくの間「同棲生活」を経験し、その結果、

結婚決断に至ったそうです。

ゆっくりと焦らず、互いの本質を分かり合った上で結婚(法律婚)を

決断した加藤さんの選択は正しいと思います。

やはり婚姻意思のある同棲生活、すなわち「事...(続きを読む)

「事実婚」で互いの素を確かめ合った末の「法律婚」こんにちは!

フランス婚(事実婚)アドバイザーの山本です。

先日、23歳の女性と結婚式を挙げた加藤茶さんですが、

交際後しばらくの間「同棲生活」を経験し、その結果、

結婚決断に至ったそうです。

ゆっくりと焦らず、互いの本質を分かり合った上で結婚(法律婚)を

決断した加藤さんの選択は正しいと思います。

やはり婚姻意思のある同棲生活、すなわち「事...(続きを読む)

- 山本 高臣

- (婚活アドバイザー)

社会保障と税の一体改革で私たちの生活はどう変わる?

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『社会保障と税の一体改革で私たちの生活はどう変わる?』

です。

私たちの将来の生活に大きな影響を与える、

社会保障と税の一体改革の議論が活発になってきました。

あらためて、その内容を確認するとともに、

私たちのライフプランやマネープランへの影響について、考えてみましょう。

All Aboutマネ...(続きを読む)

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『社会保障と税の一体改革で私たちの生活はどう変わる?』

です。

私たちの将来の生活に大きな影響を与える、

社会保障と税の一体改革の議論が活発になってきました。

あらためて、その内容を確認するとともに、

私たちのライフプランやマネープランへの影響について、考えてみましょう。

All Aboutマネ...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

パート主婦と社会保険

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 パートで働く主婦にとって大きな改正となる「社会保険の適用拡大」が、縮小されそうな雰囲気です。 現在、パートで働く人が厚生年金や健康保険の被保険者となるかどうかは、働...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

貧困 女性の32%が!

いつもありがとうございます。 全力転職フォーラム 代表 新垣覚です。 先日、国立社会保障・人口問題研究所の分析で 日本における生活の苦しい人の割合を示す 「相対的貧困率」が発表されました。 その中では 単身で暮らす20~64歳の女性の3人に1人が「貧困状態」にあることが明らかになりました。 一方で単身の20~64歳男性は25%でした。 比較すると女性の苦境が際立っていると...(続きを読む)

- 新垣 覚

- (転職コンサルタント)

年金保険料も健康保険料もすでにアップ中です。税金負担増も同じ

消費税アップのニュースは、どう考えても腑に落ちないです。 消費税の使い道は社会保障に使うとかなんとか言っています。 でも今のままでは足りない、ヤバいってことはなんとなく 感じとることはできるのですが、 この腑に落ちない原因は、 結局いくら足りなくて消費税なのか?が見えてこないからだと 思います。 要するに、またドンブリ勘定でやってるだけとしか思えないって ことだと思います。 消費税アップのニュ...(続きを読む)

- 寺野 裕子

- (ファイナンシャルプランナー)

日本国債の行方は価格の低下=金利の上昇に繋がります

昨日に引き続き、日本国債の行く絵について考えてみました。 国内の金利が上昇すると、日本国債を買うための外資の円買いにより、とりあえずは円高になります。ただ、長期的には為替は購買力平価に沿って変化するので、「国内の金利上昇≒インフレ率の上昇」により将来的には円の価値は低下致します。 円安に為るとどのようになるのかが気になります。このケースの場合には、経済的な発展=需要の拡大によりインフレが発生す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の行方と金利の動向-2

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

少額の円売りでも暴落招く可能性

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■少額の円売りでも暴落招く可能性■ ~2012年2月5日 日経ヴェリタスp61より~ 財務省が発表した2011年貿易統計速報によると、 貿易収支は 2兆4927億円の赤字となりました。 これを受けて、米ウォール・ストリート・ジャーナル誌は、 「日本の輸出大国時代の終わり」 という記事を掲載しています。 ■■■ トピック要約 伝説の...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

645件中 351~400 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。