- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

年金は自分たちが長年働いて貯めたものだから、削減するなんてとんでもない」というお話をお伺いします。本当にそうなのでしょうか?

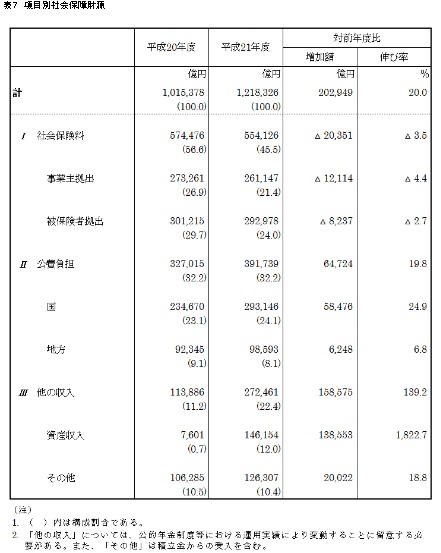

社会保障の財源について、国立社会保障・人口問題研究所のデータに基づきご紹介します。平成20年度21年度の社会保障費について、財源を記したものが、下記の表です。

平成21年度財源の大きな部分が、社会保険料で45.5%を占めています。そのうち、被保険者が拠出している部分は24%です。全体の約4分の1にしかすぎません。

一方公費負担が32.2%を占めています。国が24.1%で地方が8.1%です。この部分は税金で負担しています(実際には国債という負債が負担しています)

その他の収入で、公的年金を管理しているGPIFなどからの収入が22.4%を占めています。

この表か考察いたしますと。

現在年金の給付を受けていらっしゃる方達の貯蓄分(資産)は資産収入の部分で12.0%です。

以前から、現在の年金受給者が現役の時代にも、被保険者として拠出していた分がありましたから、それを加えても36.0%にしか為りません。

特に、公費負担分は国債発行で補っているので、この部分は増えることは、受給者の子供や孫たちに残す「負の資産」です。

従って、我々(筆者は66歳)がこれ以上の年金を求めるのではなく、削減を求める必要があるのではないでしょうか。

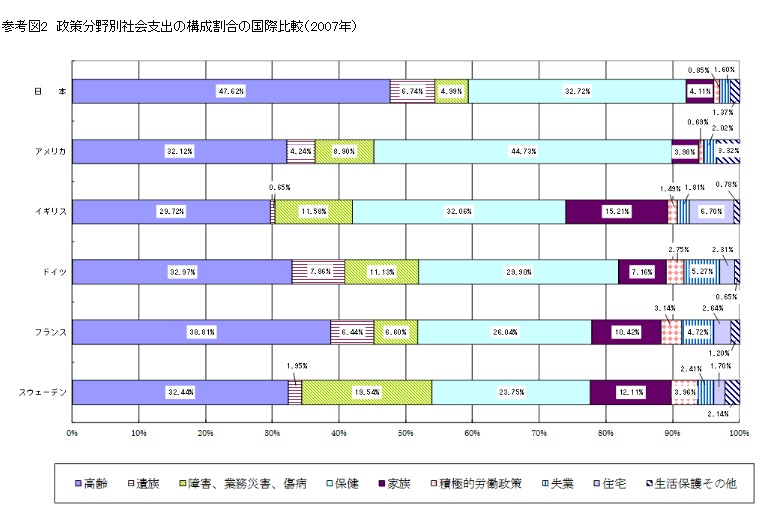

また、政策分野別社会支出の構成割合の比較表が下記です。

ここでも、日本の高齢者事由による支出が突出しています。社会保障費の47.62%が高齢者にヶ手のものです。医療費は32.72%です。医療について問題を云々されるアメリカは44.73%が医療費が占めていますから、報道で感じるイメージとは異なります。

政策分野別社会支出の国民所得比で国際比較をしますと日本は、積極的労働政策や失業への支援少なく、これから税等の負担を担う方達への配分が少ないように思わけます。

私見ですが、「孫・子に借金を残さない」ようにするのが、先人の務めと考えています。

☆セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

お気軽にお問い合わせください。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.html

このコラムに類似したコラム

高齢者の経済環境の現状は「現役世代よりも豊かな生活」です 吉野 充巨 - ファイナンシャルプランナー(2012/07/27 09:00)

消費税増税に反対することについての一考。 吉野 充巨 - ファイナンシャルプランナー(2012/06/23 09:00)

健康保険の赤字が増大 植森 宏昌 - ファイナンシャルプランナー(2012/06/10 15:45)

健康保険の被扶養者になれる人の要件 2012更新 吉野 充巨 - ファイナンシャルプランナー(2012/05/31 10:00)

医保険加入の前に公的保険・高額療養費制度を知りましょう 吉野 充巨 - ファイナンシャルプランナー(2012/05/26 09:00)