「対象」を含むコラム・事例

9,200件が該当しました

9,200件中 5951~6000件目

TVドラマ『ラッキーセブン』に学ぶ探偵の世界 その1

探偵物のドラマでありながら、北海道のスター大泉洋さんが出演しているということもあって、月9ドラマ『ラッキーセブン』を毎週欠かさず視聴しています。 北品川ラッキー探偵社に所属する探偵たちの個性やアクション、コメディ要素など様々な魅力が詰まっている本作ですが、これまでのストーリーに出てきた調査案件をみると、実際に探偵に依頼される案件を取扱われていて、とても上手に探偵の世界が表現されているように思えま...(続きを読む)

- 松本 耕二

- (研修講師)

住宅資金贈与非課税1000万円(国外の場合)

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

老眼鏡で見えないもの

似合うメガネに出会えるメガネサロンmyamya代表メガネプランナー宮キヌヨです。

昨夜はマリオさんの演奏を楽しんできました

和楽器のコラボとっても音が神秘的で癒されました。

「マリオアンサンブル」主催の小林能理子さんは日本ライフデザインプロデュース協会の認定講師仲間、親しくさせていただいております。

昨日は音楽家の方々がたくさんいらっしゃっておりました。私がメガネをお...(続きを読む)

似合うメガネに出会えるメガネサロンmyamya代表メガネプランナー宮キヌヨです。

昨夜はマリオさんの演奏を楽しんできました

和楽器のコラボとっても音が神秘的で癒されました。

「マリオアンサンブル」主催の小林能理子さんは日本ライフデザインプロデュース協会の認定講師仲間、親しくさせていただいております。

昨日は音楽家の方々がたくさんいらっしゃっておりました。私がメガネをお...(続きを読む)

- 宮 キヌヨ

- (イメージコンサルタント)

女子力あげていきましょう~♪【本好きな方へ】

●女子力あげていきましょう~♪【本好きな方へ】 こんにちは。九州産業大学心理学講師 恋愛ドクター木村聡子です。 あなたは、本がお好きですか? ルールズを、お好きな方なら、本好きな方も多いですよね。 無料で、本をもらえるキャンペーンに、ご興味ありますか? わたしは、子どもの頃から本好きで、通算2000冊以上の本を読んでいます(笑) ルールズのような、くりかえし読んでいる本は、含んでいない...(続きを読む)

- 木村 聡子

- (婚活アドバイザー)

小売業のフランチャイザーの自己破産

○ 小売業のフランチャイザーの自己破産 雑貨の小売業のビューズ社の佐藤社長は、会社と社長個人(会社の連帯保証人)の自己破産申立てを決心した。来月の月末の手形不渡りが出ることが予測できたのである。資金繰りに奔走したが、銀行からの借り入れもできず、追い貸しも受けられない状況だった。 破産申立ての予定日をXデーと決め、手形不渡りの出る前日とした。Xデーまでは1か月近くあった。佐藤社長は、従業員の今...(続きを読む)

- 村田 英幸

- (弁護士)

米国改正特許法逐条解説 第2回 (第12回)

米国改正特許法逐条解説 (第12回) ~第2回 冒認出願とレビュー手続~ 河野特許事務所 2012年 2月3日 執筆者:弁理士 河野 英仁 第316 条 特許性,不特許性及びクレーム抹消の証明書 (a) 全般 この章に基づく当事者系再審査手続において審判請求期間が満了したとき,又は審判請求手続が終結したときは,特許商標庁長官は,特許を受けることができないと最終的...(続きを読む)

- 河野 英仁

- (弁理士)

賃貸オフィスの入退去をめぐるトラブル(3)退去の場合

◇ 退去に関するトラブル ・保証金や敷金の返還(精算)について 敷金は将来発生する賃料を担保するものです。 明渡義務が敷金返還義務よりも先に履行すべき関係に立つため(最高裁判所昭和49年9月2日判決)、原状回復を先に履行すべきこととなります。 ここで、原状回復とは、入居前の状態に回復することをいいます。原状回復を誰がすべきかは、契約に定められています。通常は賃借人が原...(続きを読む)

- 村田 英幸

- (弁護士)

好きな事をするのが怖くなる~モラルハラスメント

* * * * * * モラルハラスメント被害 女性の離婚専門板橋区の女性行政書士 東京よつ葉法務オフィス モラハラ行政書士のちえぼぅです * * * * * * モラハラ加害者の夫は、妻が得意な事、 好きな事をピンポイントに見抜いて攻撃の 対象とする事があります。 最も多いと感じるのは、料理ですね。 ...(続きを読む)

- 佐藤 千恵

- (離婚アドバイザー)

内国債券の税金と外国債券の種類と税金

債券の税金は、現在優遇税制が適用されている上場株式の売買益とは異なり、重いものになっています。 利付債の利息には、預貯金と同じく20%の源泉分離課税が掛ります。 また、償還差益(購入時の価格と償還時の額面価格との差益)は、雑所得として総合課税扱いに為ります。 債券の売買益は原則として非課税です。 ただし、転換社債型新株予約権付社債(通常転換社債と呼ばれます)等は株式と同様の扱いに為っています...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

事業承継の方法と問題点

第3 事業承継の方法 1 概要 事業承継の方法は,「親族内承継」と「親族外承継」とに大別することができ,「親族外承継」はさらに「役員・従業員等への承継」と「M&A」に分けることができます。 なお,本コラムでは,「親族内承継」,「役員・従業員等への承継」,「M&A」に続く,第4の方法として「信託」を掲げます。 また,本コラムでは,事業承継に際して企業の再生を図る場合や,結果として事業を廃...(続きを読む)

- 村田 英幸

- (弁護士)

金融機関についてのDESの特則

4 金融機関についてのDESの特則 (1) 銀行法 ① 銀行等による議決権の取得等の制限 銀行又はその子会社は,国内の会社の議決権については,合算して,その基準議決権数(当該国内の会社の総株主等の議決権の5%の議決権の数をいいます。)を超える議決権を取得し,又は保有してはなりません(銀行法16条の3第1項)。 銀行又はその子会社が,担保権の実行による議決権の取得その他の内閣府令(銀行法...(続きを読む)

- 村田 英幸

- (弁護士)

子会社等のDESによる損失負担が寄附金に該当するか

(4) 子会社等のDESによる損失負担が寄附金(法人税法37条)に該当するか ① 寄附金とは 近年の経済環境の悪化を受けて,法人が経営危機に陥った子会社の倒産等を防止するため又は整理するために損失負担,債権放棄及び無利息貸付け等(以下「損失負担等」といいます。)を行ういわゆる再建支援等事案が増加していますが,これらの事案で,損失負担等を行う者(以下「支援者」といいます。)の損失負担等の額が...(続きを読む)

- 村田 英幸

- (弁護士)

旧商法下でのDESについて債権者側の税務の裁判例

(3)旧商法下でのDESについての税務の裁判例 また, 原告が,関連会社への債権の現物出資および同社への新株発行による同社に対する債務の株式への転化(DES)について混同による債務消滅益の計上漏れがあるなどとして,本件更正処分等を受けたことから,その取消を求めた事案で,平成13年商法改正前において,株式会社の債務を株式に直接転換してDESを直接実現する制度が存在しない以上,株式会社の債務を株式...(続きを読む)

- 村田 英幸

- (弁護士)

DESの債権者側の税務上の取扱

(2) DESの債権者側の税務上の取扱 DESの課税関係は次のとおり整理できます。例として,10億円の債権が,時価3億円の株式と評価される場合を例に,債権者側の税務処理は次のようになります。 ① 子会社に対して100%の支配関係があるなど,適格現物出資の要件が存する場合なら,債権の簿価が承継され,株式の簿価は10億円になります(法人税法施行令119条1項7号)。 ②支配関係にある子会社等への...(続きを読む)

- 村田 英幸

- (弁護士)

DESの債務者側の税務上の取扱

2 DESの債務者側の税務上の取扱 (1) 100%グループ内の法人間の支援に関する平成22年法人税法改正 法人がその子会社等の解散,再建等に伴い,当該子会社等のために損失負担等をした場合において,そのことについて相当な理由があるときは,その損失負担等により供与する経済的利益は寄附金に該当しないと取り扱われています(法人税法基本通達9-4-1)が,平成22年改正は,寄附金の概念を変更す...(続きを読む)

- 村田 英幸

- (弁護士)

デット・エクイティ・スワップ(DES)と会社法

デット・エクイティ・スワップ(DES) 第1節 意義 デット・エクイティ・スワップ(Debt Equity Swap)は,デット(債務)とエクイティー(株式)をスワップ(交換)することをいいます。具体的には,過剰債務・財政破綻状態にある企業の債務を債権者が債権による現物出資をおこない株式化することをいいます。貸し手の立場からは,債権を元手にした出資を意味します。日本語で「債務の株式化」と表現さ...(続きを読む)

- 村田 英幸

- (弁護士)

所得税等に係る過納金の還付請求権は相続税の課税対象となる

[コラム]所得税等に係る過納金の還付請求権は相続税の課税対象となる 被相続人が所得税更正処分及び過少申告加算税賦課決定処分に基づき所得税,過少申告加算税及び延滞税を納付するとともに上記各処分の取消訴訟を提起していたところ,その係属中に被相続人が死亡したため相続人が同訴訟を承継し,上記各処分の取消判決が確定するに至ったときは,上記所得税等に係る過納金の還付請求権は,被相続人の...(続きを読む)

- 村田 英幸

- (弁護士)

融資実行日が翌年の場合の住宅ローン控除

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

事業承継に利用できる相続税と贈与税の特例

第4 事業承継に利用できる相続税と贈与税の特例 1 暦年贈与 暦年(1月1日から12月31日までの1年間)毎にその年中に贈与された価額の合計に対して贈与税を課税する制度です。贈与税の非課税財産に該当するものは贈与税の課税価格計算の基礎に算入しません。基礎控除額を超えた部分に対して以下の累進税率を乗じた金額を納付します。基礎控除額は110万円です。 基礎控除後の課税価額 ...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と相続税(相続税額の計算)

第2 相続税の計算方法 1 課税価格の計算 被相続人の全ての相続財産を集計し,非課税財産(相続税のかからない財産)を除き,課税財産を算出します。 各相続人等が取得した財産の価額 生命保険金・死亡退職金等 相続等により財産を取得した人が相続開始前3年以内に被相続人から受けた贈与財産 相続時精算課税制度の適用を受けた贈与財産 非課税財産 課税財...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と相続税(相続税法の近年の改正)

第6章 事業承継と相続税 第1 相続税法の近年の改正 1 概要 (1)平成21年度税制改正 ① 平成21年度税制改正において,中小企業の事業承継の円滑化を通じた雇用の確保や地域経済活力の維持を図る観点から,新しい事業承継税制である自社株の相続税の納税猶予制度,これに併せて株式等の生前贈与による事業承継を促進する観点から,贈与税の納税猶予制度を導入しました。 ② なお,非上場株式等に...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と株式に関する税金

第7章 事業承継と株式に関する税金 第1 株式等の評価単位 1 取得財産の価額の評価 相続,遺贈又は贈与により取得した財産の価額は,原則として当該財産の取得の時における時価によります(相続税法22条)。そのうち株式及び株式に関する権利の価額は,それらの銘柄の異なるごとに,財産評価基本通達の定める次に掲げる区分に従い,その1株又は1個ごとに評価します(財産評価基本通達168) ...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と株式公開(IPO)

事業承継と株式公開(IPO) 1 株式公開とは、未上場会社の株式を証券市場(株式市場)において不特定多数の株主により所有され、株式市場において自由に売買が行われることを可能にすることです。株式を(公募や売出しによって)新規に公開することから新規公開、IPO(Initial Public Offering)とも呼ばれます。 かつて、東京などの証券取引所に公開することを上場と呼び、日本証券業協会の...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と相続税の物納

第7章 事業承継と相続税の物納 第1 概要 1 物納の要件 原則として、相続税は金銭で納付しなければなりません。一括納付による場合も延納による場合も同様です。もっとも、例外的に相続税額が過大であり金銭での納付が不可能である場合には、納税義務者の申請により、物納をすることができます(相続税法41条1項)。 ちなみに、2006年10月に中小企業庁が実施したアンケートによれば、中小企業の経営...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と株式を発行会社に譲渡する(自己株式)

第5章 株式を発行会社に譲渡する(自己株式) 第1 手続と財源規制 1 手続 現経営者が保有する株式を発行会社に譲渡することにより確保した資金で、相続税の現金納付をすることができます。 会社法が定める手続きとしては、あらかじめ、株主総会の特別決議によって、取得する株式の数等以下の事項に加えて、当該事項に関する取締役会決議事項(会社法158条1項)の通知を特定の株主に対してのみ行う旨を定...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継における退職金等の活用

第4章 事業承継における退職金等の活用 第1 生前の退職所得の意義と計算 1 退職所得の意義 退職所得とは、退職手当、一時恩給その他の退職により一時に受ける給与及びこれらの性質を有する給与(「退職手当等」といいます)に係る所得をいいます。退職手当等とは、本来退職しなかったとしたならば支払われなかったもので、退職したことに基因して一時に支払われることとなった給与をいいます。 ...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継における生命保険の利用

第3章 生命保険の利用 第1 事業承継における生命保険の利用 事業承継が問題となる中小企業の経営者(被相続人)の財産は、換金困難な非上場株式や切り売りしてしまうと事業の継続が困難となるような不動産で構成されている場合が多いです。このような場合には、相続人において納税資金の確保が問題となります。 納税資金の確保という観点から生命保険を利用することは、次の意味で有効です。第一に、生命保険金には...(続きを読む)

- 村田 英幸

- (弁護士)

メルマガ第97回、2012.2.1発行、外国人住民票

行政書士が綴る国際結婚「フィリピーナに恋して」 第九十七回 外国人住民票 行政書士の折本徹です。 遅くなりましたが、本年もよろしくお付き合いお願いいたします。 読者の皆様が、幸多い年になりますよう、お祈りいたします。 さて、今年は、外国人にまつわる法律の改正があります。 ここ数回は、そのことをお伝えいたします。 住民基本台帳法の改正があり、今年の7月9日に実施...(続きを読む)

- 折本 徹

- (行政書士)

事業承継における後見制度の活用

第5章 後見制度 経営者が事業承継を考える場合というのは,一般にある程度年齢を重ねた段階であり,今後,病気等により,事業承継対策を行うことができなくなる事態も考えておかなければなりません。 また,事業承継対策には,高度な判断能力が要求され,判断能力が低下している場合には,せっかく築き上げた事業を他人に奪われてしまうことも起こりえます。 そこで,このような事態に備えて,後見制度の活用が検...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と代表者(経営者)個人の債務の相続

第7 代表者個人の債務 1 分割債務 相続財産には,被相続人の消極財産(債務)も含まれるところ,単純な金銭債務その他可分債務は,その相続分にしたがい分割され,相続人に承継されます(大決昭和5・12・4民集9巻1118頁)。 連帯債務であっても,単純な金銭債務のような可分債務は,分割承継され,各自その承継した範囲において,本来の債務者と連帯債務者となるとするのが判例です(最判昭和34・6・1...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と金融支援措置

第4 金融支援措置 1 概要 経済産業大臣の認定(中小企業承継円滑化法12条)を受けた中小企業者に対して,中小企業信用保険法の特例(中小企業承継円滑化法13条),株式会社日本政策金融公庫法及び沖縄振興開発金融公庫法の特例(中小企業承継円滑化法14条)を設け,金融支援措置を講じています。 経済産業大臣の認定対象は,中小企業基本法で定められた中小企業(一部は政令により範囲拡大)で,事業承継...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と中小企業承継円滑化法の合意の手続

5 中小企業承継円滑化法の合意の手続 (1)概要 民法の特例合意は,前述のとおり推定相続人全員が書面により合意をすることが必要ですが,合意をしただけでは効力は発生しません。後継者は,合意の時から1ヶ月以内に,経済産業大臣に対し確認申請を行う必要があり(中小企業承継円滑化法7条1項),確認が得られた後1ヶ月以内に家庭裁判所へ許可の申立てをし,家庭裁判所からの許可を得られてはじめて合意に効力が認...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と中小企業承継円滑化法(株式等以外の財産)

4 株式等以外の財産に関する遺留分の算定に係る合意等 (1)除外合意・固定合意との関係 除外合意と固定合意は,二者択一の関係にあるわけではありません。すなわち,後継者が旧代表者から受けた株式等のうち,一部について除外合意の対象としつつ,残りの株式等について固定合意の対象とすることが可能です。 そして,株式等の除外合意・固定合意の双方又はいずれか一方の合意をすることにより,事業用資産等の除外...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と後継者以外の推定相続人がとることができる措置

3 後継者以外の推定相続人がとることができる措置に関する定め 旧代表者の推定相続人は,除外合意や固定合意をする際に,併せて,その全員の合意をもって,書面により,次に掲げる場合に後継者以外の推定相続人がとることができる措置に関する定めをしなければなりません(中小企業承継円滑化法4条3項)。 (ⅰ)当該後継者が除外合意や固定合意の対象とした株式等を処分する行為をした場合 (ⅱ)旧代表者の生存中に...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と中小企業承継円滑化法の適用範囲

2 中小企業承継円滑化法の適用範囲 中小企業承継円滑化法の遺留分に関する民法の特例の制度は,円滑な事業承継の実現を目的とするものですから,その限度で認められ,その適用範囲は,法律上限定されています。 (1)特例中小企業者 まず,遺留分に関する民法の特例の制度を利用できるのは,特例中小企業者です。 ここで,特例中小企業者とは,中小企業者のうち,一定期間以上継続して事業を行っているものとし...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と中小企業承継円滑化法

第3章 中小企業承継円滑化法 第1 中小企業の事業承継における問題点 1 民法上の遺留分の制約 円滑な事業承継のためには,株式その他の事業用資産の後継者への集中が不可欠です。しかし,中小企業経営者の個人資産に占める自社株式及び事業用資産の比率は非常に高く,これら株式その他の事業用資産を後継者に集中させると,後継者以外の相続人の遺留分を侵害してしまうことが生じてしまいます。この場合に,後継者...(続きを読む)

- 村田 英幸

- (弁護士)

似合うメガネの選び方~入間カラープレゼンツ~

似合うメガネに出会えるメガネサロンmyamya代表のメガネプランナー宮キヌヨです。

【第一印象アップ!カラー&メガネ診断会のご案内】

第一印象アップは「自信」「感動」「綺麗」を手に入れることができます。

黒坂めぐみ先生 ...(続きを読む)

似合うメガネに出会えるメガネサロンmyamya代表のメガネプランナー宮キヌヨです。

【第一印象アップ!カラー&メガネ診断会のご案内】

第一印象アップは「自信」「感動」「綺麗」を手に入れることができます。

黒坂めぐみ先生 ...(続きを読む)

- 宮 キヌヨ

- (イメージコンサルタント)

事業承継とM&A(合併・事業譲渡・会社分割)と労働契約関係

【コラム】合併・事業譲渡・会社分割と労働契約関係 企業組織再編に伴う労働契約関係の承継に関して,労働者には2種類の不利益が想定されます。 一つは,労働者が望んでいないにもかかわらず,雇用関係が現在の企業から新たな企業に強制的に移転・承継されるという不利益(以下,「承継される不利益」といいます。)です。具体的には,賃金等が新たな条件になること,退職金の対象期間が短くなること等が考...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と信託の類型

第4章 信託の類型 第1 自己信託 1 定義 自己信託とは,特定の者が一定の目的に従い自己の有する一定の財産の管理又は処分及びその他の当該目的の達成のために必要な行為を自らすべき旨の意思表示を公正証書等の書面によって行うものです(信託法3条3号)。つまり,委託者が自己の有する財産を信託財産として,自ら受託者となり,信託を設定することをいいます。 なお,旧信託法下においては,明文の規定...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継における信託の利用可能性

第2章 事業承継における信託の利用可能性 第1 当事者の倒産リスクの回避 信託財産は,委託者から受託者に移転し,受託者に帰属しますから,委託者の債権者は,信託財産に対して強制執行等を行うことはできません。 他方,受託者の債権者も,信託財産に対して強制執行等を行うことはできません(信託法23条1項)。そして,信託財産は受託者から独立していますから,受託者に倒産手続が開始された場合,信託財産...(続きを読む)

- 村田 英幸

- (弁護士)

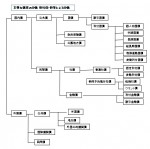

資産運用 債券の種類 どのようのものがあるのか

債券には、様々な分類があります。

公社債という分け方で公共債と民間債(社債)等です。それを系統的に落としたものが図です

外国債の中にも、国内債と同様な分類が出来るのですが、省略しています

また、利付債(通常は半年ごとに利息が支払われ、償還時に額面金額で償還される債券)

と割引債(利息の支払いは無いのですが、額面金額から利息相当分を割り引いた価格で発行され。償還時に額面金額で償還される債券)

...(続きを読む)

債券には、様々な分類があります。

公社債という分け方で公共債と民間債(社債)等です。それを系統的に落としたものが図です

外国債の中にも、国内債と同様な分類が出来るのですが、省略しています

また、利付債(通常は半年ごとに利息が支払われ、償還時に額面金額で償還される債券)

と割引債(利息の支払いは無いのですが、額面金額から利息相当分を割り引いた価格で発行され。償還時に額面金額で償還される債券)

...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

労働契約の合意解約と辞職

第1 労働契約の解消 1 合意解約・辞職 (1)合意解約 合意解約とは,労働者と使用者が合意によって労働契約を将来に向けて解約することです。具体的には,労働者が退職を申し込み,使用者がそれを承諾することによって,労働契約が解消されることになります。 合意解約の場合,労働者の退職の申込みである退職願は,使用者の承諾の意思表示がなされるまでの間は撤回することができます。そこで,使用者の承諾...(続きを読む)

- 村田 英幸

- (弁護士)

米国改正特許法逐条解説 第2回 (第10回)

米国改正特許法逐条解説 (第10回) ~第2回 冒認出願とレビュー手続~ 河野特許事務所 2012年 1月30日 執筆者:弁理士 河野 英仁 第312 条 特許商標庁長官による争点についての決定 (a) 再審査 特許商標庁長官は,第311 条に基づく当事者系再審査請求の提出から3 月以内に,当該請求によって,それに係る特許のクレームに影響する,特許性に関する実質...(続きを読む)

- 河野 英仁

- (弁理士)

「なぜ?」から始める現代アート

東京都現代美術館のキュレーター長谷川祐子の新刊「「なぜ?」から始める現代アート」(NHK出版新書)を読んだ。 前に「女の子のための現代アート入門」(長谷川祐子/淡交社)も読んだけど、 僕は「なぜ?」のほうがしっくり来た。 「女の子」の方は装丁も可愛らしいし、作品の写真も多いし、カラー写真もふんだんで一気に読める。 一方「なぜ?」は新書なので難しそうに見えるし、口絵以外は写真も白黒で小さい。 そし...(続きを読む)

- 高安 重一

- (建築家)

役員退職金支給の際の税務上の留意点

【コラム】 役員退職金支給の際の税務上の留意点 (ⅰ)適正額の算定 ア 適正額の損金算入 退職した役員に対して役員退職金として支給した金額のうち,不相当に高額な部分の金額は,法人税の計算上,損金算入できません(法人税法34条1項,法人税法施行令70条1項2号)。しかし,具体的に「不相当に高額な部分の金額」については,次の3つの事情等を総合勘案して判断されることになると定める...(続きを読む)

- 村田 英幸

- (弁護士)

9,200件中 5951~6000 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。