注目の専門家コラムランキング![]()

- 平岡 美香

- (マーケティングプランナー)

- 小川 勇人

- (建築プロデューサー)

「売却」を含むコラム・事例

3,072件が該当しました

3,072件中 651~700件目

「NISA(少額投資非課税制度)」が変わります!(2016年~)

2014年にスタートし、2016年に制度が改正されます「NISA(少額投資非課税制度)」について、制度改正後のポイントも含めて、あらためて解説をしたいと思います。今後も制度が改正される可能性があります。ご注意ください。 NISA(少額投資非課税制度)とは?通常、株式や投資信託等から得られた配当金・分配金や譲渡益は課税対象(20.315%)となります。NISAは、NISA口座で購入した資産を対象に...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

非居住者の銀行口座と日本国債等の扱い

お客様の多くは日本の居住者のため、気になりながらも銀行口座の扱いについては正式に調べておりませんでした。そこで、今回は複数の銀行に問い合わせいたしました。インターネット専業の銀行は調べておりません。 調べた結果、殆どのケースでこの扱いになろうかと思います。銀行名はこのコラムでは明示しません。 ロングステイなどで非居住者になる可能性のある方は、ご自身の口座がある銀行窓口でご確認ください。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

怪我や病気で働けないリスクに備える保険

前回までで、生命保険の必要補償額の見直し、私的医療保険の必要性の低さを説明しました。 ただし、私も此の保険だけは加入したほうが良いのではないかと考え、お客様にお勧めする保険があります。それは所得補償保険です。 (大手企業は提携する保険会社と所得補償保険を準備されていました) ★ 所得補償保険は、病気やケガで働けなくなったときのための保険です。 病気やケガによる入院・自宅療養...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「確定拠出年金」運用商品選びのポイント①

確定拠出年金の質問・相談で最も多いのが、「運用商品の選び方」についてです。“これが正解です”“この商品が1番良いです”というものはありません。それぞれのお考え(リスク許容度や計画・目標)に合わせた運用が望ましいです。以下、ご自身のお考えに適した運用をするため(運用商品を選択するため)に参考にしていただければ幸いです。 確定拠出年金の…・運用の目的は? : 老後の資金づくり・運用の期間は? : 長...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

なぜ、毎月分配型の投資信託を購入したのですか?

何かと話題になり、賛否両論あります「毎月分配型の投資信託」についてお話をしたいと思います。投資信託等で資産運用をしている方や検討中の方のみならず、金融機関の担当者の方もご一読いただければと思います。以下、お役立ていただければ幸いです。

資産運用の目的は?米国の大手証券会社(対面営業)では個人向けサービスを提供する際、「ゴールベース資産管理」が主流になりつつあると言われています。担当者(営業マン)...(続きを読む)

何かと話題になり、賛否両論あります「毎月分配型の投資信託」についてお話をしたいと思います。投資信託等で資産運用をしている方や検討中の方のみならず、金融機関の担当者の方もご一読いただければと思います。以下、お役立ていただければ幸いです。

資産運用の目的は?米国の大手証券会社(対面営業)では個人向けサービスを提供する際、「ゴールベース資産管理」が主流になりつつあると言われています。担当者(営業マン)...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

金価格の下落は金貨購入のスタート機会

先週末、ニューヨーク商品取引所金価格は終値で1,100ドルを切り1.085ドル(1トロイオンス)をつけました。また、NYの原油価格も50ドル(1バレル)を切り48.14ドルで終わりました。先週下記のグラフを掲載しました通り、年初来から商品価格は揺らいでいます。グラフは期間2014年12月26日から2015年7月17日、NY原油(黄色)、NY金(ブルー)、そしてCRB指数(紫色)の騰落推移です。原油...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公社債やMMFなど、債券の税制改正に注意!(2016年1月~)

マネーアドバイザーズトウキョウ株式会社の小川正之でございます。 来年(2016年1月)から債券の税制が大幅に改正されます。公社債等を現在お持ちの方は特にご注意ください。場合によっては年内に売却という選択肢も考えられます。お持ちの公社債等をご確認いただければと思います。 対象となる債券 ●公社債等 ⇒ 国債、地方債、外国国債、外国地方債、公募公社債、上場公社債 など●公募公社債投資信託等(公社債投信...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

家計保有が減少した個人向け国債は資産配分上必要と考えます

投資アドバイザーとして、私が不思議に思っていることに、個人向け国債の販売量が急激な落ち込みがあります。なぜを考えてみました。

投資の原則は資産配分(アセットアロケーション)戦略の立案です。

その際に対象とする資産は、基本的に債券と株式そして不動産で、そのほかにオルタナティブとして貴金属等の商品を加えます。

図は私のmyfundの資産配分です。

%%画像40343%%

機...(続きを読む)

投資アドバイザーとして、私が不思議に思っていることに、個人向け国債の販売量が急激な落ち込みがあります。なぜを考えてみました。

投資の原則は資産配分(アセットアロケーション)戦略の立案です。

その際に対象とする資産は、基本的に債券と株式そして不動産で、そのほかにオルタナティブとして貴金属等の商品を加えます。

図は私のmyfundの資産配分です。

%%画像40343%%

機...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ジュニアNISAの活用法「二重非課税の恩恵を享受しよう!」

私はマネーアドバイザーズトウキョウ株式会社の小川正之と申します。先日、お客さまと「ジュニアNISA」についてお話をする機会がありました。皆様とも情報の共有をさせていただければと思います。以下、お役立ていただけますと幸いです。 いよいよ来年から『ジュニアNISA(未成年者少額投資非課税制度)』がスタートします。 口座開設は2016年1月~、運用開始は2016年4月~ となっています。 個人...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

マイファンドレポートを6月を更新しました。当月の収益率は-2.19%です

myfund 2015年6月の収益率は4週間で-2.19%、3ヶ月間は-0.73%、1年間4.93%でした。年初来投資収益は1.73%です。・6月の株式はギリシャの債務問題と上海株式の急落によって、リスクオフ状態になりました。また、金利の上昇によるJ-REITの急落により当ファンドも各分野でマイナスとなりました。■Fund Aの成績(日本円換算)J-REITと米国テーマETF構成しているファンドA...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

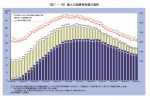

住宅地の値上りは一部地域、他は地価下落が確実と思われる

前回までは、個人の住宅に関わる現状を、国土交通省の平成26年住宅経済関係データに基づき紹介しました。今回は、将来の推計を交えて、土地・住宅の未来を考えてみます。■日本の人口の将来推計下図は、日本の人口と高齢化率の推計です。2015年の総人口は126,597千人ですが、10年後の2025年には120,659千人、20年後の2035年には112,124千人と推計されています。今後20年で人口が14...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

持家・借家の住居費割合、新築時の資金調達及び持家・借家国際比較

前回は、持家世帯と借家世帯の家計支出を紹介しました。今回も住居費割合や資金の調達先及び持ち家・借家の国際比較等を国土交通省平成26年住宅経済関係データから紹介します。■住宅の所有関係別住居費支出の割合の推移下記は家計で示した割合の推移です。平成元年時では、持家と民営借家世帯の家計支出に占める住居費割合は同じレベルでしたが、平成20年以降に開きが出て、平成26年では2.7㌽の差になっています。・同じ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

新築住宅の購入は割に合わない資産運用

前回は中古住宅を購入する観点で中古住宅探しの注意点を述べました。今回は、住宅購入という資産運用について考えます。■住宅総数を年代別に区分したものです。築35年を超える住宅は1,369万戸で、且つ新耐震基準に切り替わった1981年以前の建物が、1,369万戸存在しています。不動産売買ではこの住宅の建物の価値はゼロになっています。日本の住宅の滅失住宅の平均築後経過年数は、下図の通り米国、英国に比べ低い...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本の住宅数は世帯数より多い中古住宅 の検討を

![]() 前回は大学進学におけるお子様の進路について説明いたしました。

ライフプランの過程として、お子様を得たのちは住宅購入が控えています。ファイナンシャルプランニングの中で、子育てと住宅購入は大きな支出を伴うイベントです。

下図は国土交通省の平成26年住宅関連データにある図表です。

図にある様に日本における住宅件数はすでに全世帯数を上回っています。

今後住宅を購入する際には、このことを認識の上、...(続きを読む)

前回は大学進学におけるお子様の進路について説明いたしました。

ライフプランの過程として、お子様を得たのちは住宅購入が控えています。ファイナンシャルプランニングの中で、子育てと住宅購入は大きな支出を伴うイベントです。

下図は国土交通省の平成26年住宅関連データにある図表です。

図にある様に日本における住宅件数はすでに全世帯数を上回っています。

今後住宅を購入する際には、このことを認識の上、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンドレポート 5月の収益率は1.00%、1年間で9.66%でした

マイ ファンドレポート 2015年 5月確報版myfund 2015年5月の収益率は4週間で1.00%、3ヶ月間は1.20%、1年間9.66%でした。年初来投資収益は4.31%です。 ・5月の株式は日本株が好調で急伸いたしました。一方米国株は伸びず保有する銘柄の半数以上が下落しました。J-REITは5銘柄上昇、4銘柄が下落してトータルでは若干の伸びとなっています。■FundAの成績(日本円換算)J...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後保障はいくら必要?

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

2015年6月5日(金) 株価指数・長期金利・商品先物価格週間騰落率

今週、6月5日米国の雇用統計が発表され、非農業部門の雇用者数が前月から28万人増え、市場予想(同22万5000人程度の増加)を大幅に上回ったことから、金利引き上げの予測から株価が下がり、欧州も金利の急等による株価が下がりました。下図は、日本の日経225、米国NYダウとMSCIワールド・インデックス(先進国株価)の年間騰落推移です(2014年6月6日~2015年6月5日)。第一週は3指標ともに下げて...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用(6)NISAの活用(保険の見直し・山下FP企画・西宮)

投資で利益が出ると、 その儲けに対して約20%課税されます。 しかし、2014年から、 一定の枠内で行った投資の利益が 非課税となる制度が始まりました。 この少額投資非課税制度は、 「NISA」(ニーサ)の愛称で呼ばれています。 NISA専用の口座を開設すると、 一人につき年間100万円まで株式のほか、 ETF(上場投資信託)、REIT(不動産投資信託)、 株式投資信託などをNISA枠で買...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

シニアの資産運用 日本のETF(上場投信)マーケットで買えるものは少ない

前回は拡大しているETF(上場投資信託)の歴史と拡大要因について述べました。今回は日本のETFの現状を説明いたします。■日本のETFの現状日本で取引量の多いのは、投機的な銘柄で、長期保有商品は少ないのが現況です。東証ETFスクエアの記載内容を確認しますと、2015年3月末時点で、世界有数(アジア№1)の東京証券取引所に上場しているETFは3月末時点で180本という少なさで、ETFと同じように取引で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

シニアの資産運用はコストと手間の観点からご自身で行うのがベストです。

シニアの方が金融機関に相談に行かれると、現役時代よりも収入が減少するので、大きな損失が出ないような、バランス型の投資信託を薦められることが多くなります。確かに、大きな損失を抱えない為にも、資産配分に留意して、ご自身のリスク許容度に合わせた、アセットアロケーション戦略が必要になります。と、同時に、コストが低い運用も考慮することが大切です。というよりも、低コスト運用は成功する秘訣でもあるからです。■ア...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ポートフォリオにおける日本株の分散について考える

前回までのコラムで、国際分散投資=アセットの分散について説明いたしました。今回は、アセット内(株式)での分散について、どの様にすれば、より分散が図れるのかを説明いたします。日本株式への投資を考える際、通常は3通りの方法が考えられます。1.個別株式を購入する方法です。 上場企業であれば、上場している取引所で、証券会社を通じて買うことが出来ます。 購入の際には、購入金額の他に売買手数料が発生します。口...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金の資産形成と投資の基礎知識、資産配分とリスクについて

前回のコラムで、老後資金の目標額が設定された後に考えて頂きたいのが、ご自身のリスク許容度(通常は損失量)です。例えば、資産形成の期間単年度でも損失が出るのが「嫌」、元本保証を求めるのであれば、定期預金、日本の個人向け国債、等、限られた資産で運用しなければなりません。しかしながら、このようなリスクフリーと考えられている商品も、インフレリスクには弱いのです。それでも、日本の定期預金1年もの金利は、イン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

欧州の株価指数に連動するETF買付は3大ネット証券でも困難

今月は資産運用のコラムで、海外各国の株価指数に連動するETFについて述べています。現在大手3ネット証券(SBI証券、マネックス証券、楽天証券)では、海外ETFの紹介に力を入れ、多くの海外ETFが紹介されています。2015年4月15日現在 3社のHPで確認するとSBI証券は 米国市場、中国(香港)市場、韓国市場に上場する約170銘柄。マネックス証券は 米国ETFが138銘柄、中国ETFが45銘柄。楽...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

確定拠出年金の基本操作編

確定拠出年金の普及が進んでいます。メリットは自身で運用商品を選択できる所や、社会保険料や所得税の削減につながる所にあります。

ですが、ある日突然会社が制度を導入し急に将来の退職金について、自分で運用して行かなければならないという事も多く今後の為に確定拠出年金は自分でどのような事をしなくてはならないか?を知っておくと良いでしょう。

また個人型の確定拠出年金を活用してみたいがどのような操作が必要を知っ...(続きを読む)

確定拠出年金の普及が進んでいます。メリットは自身で運用商品を選択できる所や、社会保険料や所得税の削減につながる所にあります。

ですが、ある日突然会社が制度を導入し急に将来の退職金について、自分で運用して行かなければならないという事も多く今後の為に確定拠出年金は自分でどのような事をしなくてはならないか?を知っておくと良いでしょう。

また個人型の確定拠出年金を活用してみたいがどのような操作が必要を知っ...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

3,072件中 651~700 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。