「非課税」を含むコラム・事例

1,041件が該当しました

1,041件中 501~550件目

消費税率のアップは雇用情勢を悪化させる!?

会社の病気を治すホリコンです。

あいかわらず、おバカな政治家や官僚たちは、まことに安易な消費税の税率アップを規定路線にしょうとしているようです。

特にサービス業などは人件費割合が高く、税込み表示(これも官僚の悪の戦略)が定着しているので、価格転嫁しにくいですね。

たとえばサービス業で、仕入し、人件費とそのた物件費のみの単純モデルで考えると

現在

売上 31,500千円...(続きを読む)

会社の病気を治すホリコンです。

あいかわらず、おバカな政治家や官僚たちは、まことに安易な消費税の税率アップを規定路線にしょうとしているようです。

特にサービス業などは人件費割合が高く、税込み表示(これも官僚の悪の戦略)が定着しているので、価格転嫁しにくいですね。

たとえばサービス業で、仕入し、人件費とそのた物件費のみの単純モデルで考えると

現在

売上 31,500千円...(続きを読む)

- ドクトル・ホリコン 堀内智彦

- (経営コンサルタント)

年末年始の贈与税の適用について

年末年始となったので贈与に関する基礎知識をご紹介します。 贈与税は、贈与をした年の制度が適用されます。年とは1月1日から12月31日です。 23年12月末までに贈与をした場合には、23年の贈与税の制度が適用されます。 24年1月以降に贈与をした場合には、24年の贈与税の制度が適用されます。 24年の税制改正大綱により、住宅取得資金贈与については3年間延長されることが決まり26年末ま...(続きを読む)

- 佐藤 昭一

- (税理士)

自分で作る年金に活用できる公的な制度<個人型確定拠出年金>

先に、国民年金基金をご紹介いたしました。その際にデメリットとして、確定給付ですのでインフレに弱い年金といえると申し上げました。 それを補うための年金として、個人型確定拠出年金をお勧めします。 国民年金に上乗せする確定金額部分は国民年金基金で、そしてインフレへの備え、よりリターンを得たい場合に個人向型確定拠出年金をお考えください。 国民年金の第1号被保険者と第2号被保険者で、既存の企業年金も確定...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

遺産分割が成立していない場合に、死亡退職金に対する課税は?

<事例> 被相続人Aさんは、株式会社Xの取締役でした。この度急病により 亡くなりました。Aさんの法定相続人は、配偶者のBさんと長男C長女Dです。 株式会社Xは、役員退職金規定に基づき死亡退職金9000万円を、配偶者である Bさんに支給することを決定しました。Bさんへの死亡退職金の支給も 申告期限までに間に合いそうです。 しかし、他の相続財産(4億円)の遺産分割協議が相続税の申告期限までに...(続きを読む)

- 近江 清秀

- (税理士)

平成24年度税制改正(住宅取得等資金贈与の拡大延長について)

24年の税制改正大綱により、住宅取得資金贈与は4つに分けられることになりました。わかりやすくまとめてみました。追記:平成24年3月30日に税制改正法案が成立し、4月1日付で施行されました。住宅取得等資金贈与については24年1月1日に遡って適用となります。 1.東日本大震災による被災者以外の方が住宅を取得した場合 (1)省エネ・耐震住宅を取得した方 省エネルギー性・耐震性を備えた良質な住宅用...(続きを読む)

- 佐藤 昭一

- (税理士)

二世帯住宅の資金調達と節税対策は?

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ■二世帯住宅の資金調達と節税対策は?■ ■【二世帯住宅新築に関するご相談】 夫の実家の土地に上下階完全分離二世帯住宅の 新築(建替)を計画しています。 土地は約800平米で名義は父と叔父が 2分の1ずつ登録。 ハウスメーカーとは契約済で、 12年4月着工で9月完成予定。 ハウスメーカーからの請負金額見積りは 5600万...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

平成24年度税制改正大綱の公表

平成24年度税制改正大綱 12月10日未明の政府税制調査会及びその後の臨時閣議で「平成24年度税制改正大綱」が決定されました。改正内容の主要なものは、以下の通りです。 1.法人税関係の改正項目 (1)研究開発税制 試験研究費の増加額に係る税額控除制度です(最大で法人税額の10%、総額型の税額控除を含めると最大で30%)。今までも存在した租税特別措置法が2年間延長されることに...(続きを読む)

- 三瀬 宏太

- (税理士)

税制改正~社会保険診療報酬の所得計算の特例の行方は?~

平成23年12月10日(土)に平成24年度税制改正大綱が閣議決定されました。 本日は、平成24年度税制改正大綱の厚生労働省関係部分で医療業に関連する事項についてのみ下記にまとめました。 1.社会保険診療報酬に係る非課税措置の存続 〔事業税〕 2.医療法人の社会保険診療以外部分に係る軽減措置の存続 〔事業税〕 社会保険診療報酬にかかる事業税の実質的非課税措置については、国民皆保険の中で必要な医...(続きを読む)

- 原 聡彦

- (経営コンサルタント)

住宅向け贈与 非課税措置延長

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 マイホームの購入資金を、親や祖父母から援助をしてもらう際に受けられる贈与税の特例措置が、延長・拡充される方向です。 現在ある、贈与税の基礎控除110万円に加えマイホ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

相続放棄した場合の生命保険と葬儀費用の負担はどうなる?

<事例> 被相続人Aの相続人は、長男Xと次男Yでした。 Aの相続財産は、1億円でした。それ以外にXとYを受取人とする生命保険 契約がそれぞれ2000万円づつありました。 Aの葬儀費用は、XとYの兄弟が100万円づつ均等に負担しています。 Aの債務は、銀行からの借入金1000万円がありました。 長男Xは自らの事業が成功していましたが、次男Yは勤務先が倒産したため 長男Xは、適法な手続きにより相...(続きを読む)

- 近江 清秀

- (税理士)

遺族年金は申告対象?

平成23年の確定申告をそろそろ準備する時期となりました。所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。還付申告については、2月15日以前でも提出することができます。贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。確定申告は期限内に提出をしないと適用を受けられない特例もございます。期限内に提出できるように今から早めにご準備下さい。これから...(続きを読む)

- 佐藤 昭一

- (税理士)

続・2012年贈与税の非課税枠の動向

民主党税制調査会は、今年で期限切れとなる贈与税の減税特例を

2013年末まで2年間延長する方針を固めました。

また、贈与税の非課税枠を今年の1000万円から1500万円に引き上げる方針。

党税制調査会は、こうした要望を今月下旬を目処に政府に提出する予定です。

この減税措置により、30代40代の世代の方達が、

両親から財産の贈与を受けやすくなり、住宅を取得しやすくなります。

...(続きを読む)

民主党税制調査会は、今年で期限切れとなる贈与税の減税特例を

2013年末まで2年間延長する方針を固めました。

また、贈与税の非課税枠を今年の1000万円から1500万円に引き上げる方針。

党税制調査会は、こうした要望を今月下旬を目処に政府に提出する予定です。

この減税措置により、30代40代の世代の方達が、

両親から財産の贈与を受けやすくなり、住宅を取得しやすくなります。

...(続きを読む)

- 奥山 裕生

- (建築家)

年末近くの住宅取得資金贈与非課税制度適用について

まとめて何件かご質問を受けましたのでコラムとして書かせていただきます。住宅取得資金贈与の非課税制度については、平成23年で一度期限を迎えます。年末が近くなっているため、年末にこの制度を適用しようとしている方向けに注意点などを解説したいと思います。住宅取得資金贈与非課税制度とはまず、簡単に制度を説明します。平成23年に直系尊属(父母、祖父母等)から贈与を受け、その贈与を受けた資金を住宅の取得資金とし...(続きを読む)

- 佐藤 昭一

- (税理士)

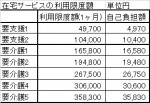

老後 生活設計 介護サービスの自己負担額と高額介護サービス費

ご存じの方が多いとは思いますが、サービスを利用した際の自己負担額は1割です。勤労世代に比べ高齢者に優しい割合になっています。

介護サービス費の9割分は保険給付され、原則として残りの費用の1割を負担しますが、施設サービスを利用した場合には、施設での食費と住居費は利用者の負担になります。

これは、在宅でサービスを受ける方達(食費、住宅にかかる費用は自己負担)とのバランスをとるための費用負担です。

...(続きを読む)

ご存じの方が多いとは思いますが、サービスを利用した際の自己負担額は1割です。勤労世代に比べ高齢者に優しい割合になっています。

介護サービス費の9割分は保険給付され、原則として残りの費用の1割を負担しますが、施設サービスを利用した場合には、施設での食費と住居費は利用者の負担になります。

これは、在宅でサービスを受ける方達(食費、住宅にかかる費用は自己負担)とのバランスをとるための費用負担です。

...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

@NEXT SenSEマガジン[vol.21]より(バックナンバー)1/2

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 1.今月のテーマ:がん保険の選び方 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 【がんにかかるリスク】 「現在、男性は2人に1人が、がんにかかると言われており、また死亡原因 のトップもがんです。」 そのように聞くと、がん保険の必要性は十分あるように思われますが、実 際に統計の内訳を見てみますと以下の...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

@NEXT SenSEマガジン[vol.19]より(バックナンバー)1/2

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 1.今月のテーマ:税制改正後の相続対策 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 【2011年の税制改正】 現在、相続税の基礎控除縮小が検討されています。 当初は、2011年の税制改正で4月から実施予定でしたが、震災の影響もあ り審議中で、法案が可決されれば実施される見通しです。 今まで、相続税はお金持ち...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

相続放棄と生命保険金

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 親族が亡くなり相続が開始すると、相続人は3か月以内に家庭裁判所で手続きすることで、被相続人(亡くなった人)が持っていた、財産に関する一切の権利や負債の返済義務などを、受け継...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

2012年の家づくり 贈与税非課税枠の動向

国土交通省は9月30日、2012年度税制改正要望を公表しました。

今年で期限切れとなる贈与税の非課税枠については、

2013年まで特例措置の延長を要望とのこと。

非課税枠も2011年の1000万から1500万への

拡充を要望ということです。

まだ、決定ではありませんが、

これから住宅取得を検討する若い世代の方には、

大きなニュースです。

引き続き、動向を見守...(続きを読む)

国土交通省は9月30日、2012年度税制改正要望を公表しました。

今年で期限切れとなる贈与税の非課税枠については、

2013年まで特例措置の延長を要望とのこと。

非課税枠も2011年の1000万から1500万への

拡充を要望ということです。

まだ、決定ではありませんが、

これから住宅取得を検討する若い世代の方には、

大きなニュースです。

引き続き、動向を見守...(続きを読む)

- 奥山 裕生

- (建築家)

贈与税の非課税廃止の後でも相続時精算課税制度があります。

2011年の贈与税の非課税制度については、以前の記事でご紹介しましたが、

この制度は、今年で廃止されることが決まっています。

しかし、来年以降でも、引き続き利用できる制度が、

「相続時精算課税制度」です。

こちらは期間限定の制度ではありませんので、

2012年以降も利用が可能です。

制度の概要は以下の通りです。

☆対象となる贈与

65歳以上の親から20歳以上の子供への贈与。...(続きを読む)

2011年の贈与税の非課税制度については、以前の記事でご紹介しましたが、

この制度は、今年で廃止されることが決まっています。

しかし、来年以降でも、引き続き利用できる制度が、

「相続時精算課税制度」です。

こちらは期間限定の制度ではありませんので、

2012年以降も利用が可能です。

制度の概要は以下の通りです。

☆対象となる贈与

65歳以上の親から20歳以上の子供への贈与。...(続きを読む)

- 奥山 裕生

- (建築家)

高額医療・高額介護合算療養費制度について

![]() 高額療養費制度につきましては、過去のコラムでご紹介いたしました。

高額療養費制度の内容は私のホームページでご確認ください。

http://www.officemyfp.com/kougakuryouyou.html

では、ご家族に介護保険のサービスを受けていらっしゃる方が居る場合に、医療費と介護サービスの費用が高額な場合に支援する仕組み、それが高額医療・高額介護合算療養費制度です。

こ...(続きを読む)

高額療養費制度につきましては、過去のコラムでご紹介いたしました。

高額療養費制度の内容は私のホームページでご確認ください。

http://www.officemyfp.com/kougakuryouyou.html

では、ご家族に介護保険のサービスを受けていらっしゃる方が居る場合に、医療費と介護サービスの費用が高額な場合に支援する仕組み、それが高額医療・高額介護合算療養費制度です。

こ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

鬼が笑うかもしれません。今年と来年これだけ違う。

長い不動産経験から肌感覚で情報発信! 不動産市場は秋の商戦に入り、お休みともなるとあちらこちらで オープンハウスなどの売り出しをしています。 庶民の味方であったフラット35の1%金利優遇が 9月30日で終了してしまいました。 7月末には住宅版エコポイントが終わり 住宅を購入するための特典がどんどん薄れてゆきます。 住宅版エコポイントに関しては、終了はしていますが 7月末までに着工し...(続きを読む)

- 久野 博

- (不動産業)

『平成23年度税制改正より住宅取得等資金の非課税制度』

今日は住宅取得資金の贈与税の非課税制度についてです。 父母や祖父母等の直系尊属から住宅取得資金の贈与について 平成23年1月1日以降の贈与にからは住宅の新築等【住宅取得等資金 の贈与を受けた日の属する年の翌年3月15日までに行われたものに限る】 に先行して、その敷地の用に供する土地等を取得する場合のその土地等の 取得資金についても適用可能となりました。 今まで土地については建売住宅や分譲マンシ...(続きを読む)

- 寺野 裕子

- (ファイナンシャルプランナー)

簡易課税制度の計算方法 2種以上の売上がある場合

簡易課税制度は、消費税の納税額を売上に対する消費税額からその消費税額に仕入率をかけて計算した仕入控除額を引いて納税額を計算します。仕入率は業種ごとにことなりますが、業種は会社単位ではなく、個々の売上ごとに業種を区分していきます。個々の売上毎に区分しても業種が1種類ですと計算は簡単ですが、二種類以上あると複雑になります。簡易課税制度で課税売上の業種区分が二種類以上ある場合(原則)簡易課税制度を適用し...(続きを読む)

- 佐藤 昭一

- (税理士)

簡易課税制度の適用条件と計算

消費税は、売上に対する消費税から仕入や経費に対する消費税を控除して納付する税額を計算します。しかし、仕入について各取引ごとに課税、非課税、不課税を判断するのは事務作業として大変であることから、消費税額の計算について課税売上高から納付する税額を計算する「簡易課税制度」という計算が認められています。簡易課税制度の適用を受けられる事業者とは簡易課税制度の適用が受けられる事業者は次の2つの条件を満たしてい...(続きを読む)

- 佐藤 昭一

- (税理士)

非課税資産の輸出取引等

非課税売上にのみ対応する課税仕入れについては、消費税の仕入税額控除ができません。非課税資産を輸出した場合には、その製品の仕入や製造に要した課税仕入れに対する消費税額を税額控除することができません。課税資産を輸出した場合には、控除ができるのに対し、非課税資産を輸出した場合には控除できないと負担する税額が増加してしまうため、非課税資産の輸出取引等については調整計算が設けられています。非課税資産を輸出す...(続きを読む)

- 佐藤 昭一

- (税理士)

ディスカウント債と税金

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 ディスカウント債と呼ばれる外国債券が人気のようです。 これは、定期的に利子が支払われる「利付債」と、額面金額より割り引かれた価格で発行される「割引債(ゼロク...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

調整対象固定資産を転用した場合

調整対象固定資産については、課税売上割合が著しく変動した場合の他、当初の用途と別の用途に使用した場合にも、仕入税額控除の調整計算を行う必要がでてきます。転用による仕入税額控除の調整計算は、個別対応方式により当初の仕入税額控除を行った場合に行います。個別対応方式で計算を行った場合でも、その調整対象固定資産を共通用に区分していた場合で課税業務や非課税業務の用に供した場合や課税業務用や非課税業務用のもの...(続きを読む)

- 佐藤 昭一

- (税理士)

調整対象固定資産の仕入税額控除の調整

消費税では、固定資産を購入した場合には、購入した年に全額が仕入税額控除されます。会計では、期間を通じて減価償却費として費用計上をしていくことになりますので、会計で費用処理する時と消費税の仕入税額控除の時は異なります。しかし、固定資産のように長期に渡って使用するものについて、その購入時点の状況や用途で仕入税額控除を行ってしまうのは問題があるということで、課税売上割合が著しく変動した場合や固定資産の用...(続きを読む)

- 佐藤 昭一

- (税理士)

課税仕入れ等の3区分の分け方(準ずる割合を使う方法)

課税売上割合が95%未満の場合に個別対応方式で仕入税額控除を計算する時に、課税仕入れを課税売上のみ対応、非課税売上のみ対応、課税売上と非課税売上に共通して要するものの3区分に区分します。普通に区分すると共通部分が多くなります。共通対応の課税仕入れ等の税額には課税売上割合をかけて仕入税額控除を計算するのが原則です。しかし、税務署長の承認を受けることで、課税売上割合以外の合理的な割合(課税売上割合に準...(続きを読む)

- 佐藤 昭一

- (税理士)

課税仕入れ等の3区分の分け方(応用編)

課税売上割合が95%未満の場合に個別対応方式で消費税の仕入税額控除を計算する時は、課税仕入れ等を課税売上のみ対応、非課税売上のみ対応、課税売上と非課税売上と共通対応の3区分にわけます。1度分けてみるとわかりますが、共通対応に区分される課税仕入れが結構多くなります。共通対応に区分されますと、その課税仕入れ等の税額に課税売上割合をかけて仕入税額控除を計算するため、控除できる仕入税額が少なくなってしまう...(続きを読む)

- 佐藤 昭一

- (税理士)

課税仕入れ等の3区分の分け方

消費税の課税売上割合が95%未満の場合に個別対応方式により仕入税額控除の計算を行う時は、課税仕入れ等の税額を次の3つに区分します。1.課税売上にのみに対応するもの(課のみ)2.課税売上と非課税売上に共通対応するもの(共通)3.非課税売上にのみに対応するもの(非のみ)3区分の判定時期3区分の判定時期は、原則として課税仕入れ等を行った日の状況により、課のみ、共通、非のみを判定します。課税仕入れ等を行っ...(続きを読む)

- 佐藤 昭一

- (税理士)

個別対応方式とは?一括比例配分方式とは?消費税の仕入税額控除

消費税の仕入税額控除は、課税売上割合が95%以上の場合には全額控除をすることができます。(平成23年の税制改正により、平成24年4月1日以降開始する課税期間からは、その事業年度の課税売上高が5億円を超える場合には全額控除できず、これから説明をする方法のいずれかを選択する必要があります。)課税売上割合が95%未満となってしまった場合には、個別対応方式又は一括比例配分方式によって計算をします。個別対応...(続きを読む)

- 佐藤 昭一

- (税理士)

課税仕入れの時期とは?消費税の仕入税額控除

消費税の仕入税額控除を行う際に、何時の期の仕入なのか?を判断する必要があります。消費税の仕入税額控除の時期は、会計上の費用の計上時期と原則として一致しますが、一部例外で一致しないものがあります。まずは、消費税の課税仕入れの時期は、会計上の費用の計上時期と一致するという原則をおさえていただき、例外についてこのコラムでは紹介します。固定資産、繰延資産の仕入時期固定資産や繰延資産については、会計上は毎期...(続きを読む)

- 佐藤 昭一

- (税理士)

仕入税額控除制度の95%ルールの見直し 23年度改正

消費税は売上に対する消費税から仕入や経費に対する消費税を控除して納付金額を計算します。その際に、仕入や経費に対する消費税を、次の3つに区分します。1.課税売上にのみ要する課税仕入れ等に係るもの2.非課税売上にのみ要する課税仕入れ等に係るもの3.課税売上と非課税売上に共通して要する課税仕入れ等に係るもの課税売上割合が95%以上の場合には、1~3の消費税全てが控除できました。ところが、平成23年の改正...(続きを読む)

- 佐藤 昭一

- (税理士)

震災特例法での登録免許税、印紙税の取扱

第3回目は、登録免許税、印紙税の特例についてです。今回紹介する特例は 住宅以外の事務所や店舗、工場などの不動産にも適用されますが、住宅を 前提として説明をいたします。 まずは登録免許税の特例についてです。 1.被災した建物の建替え等に係る登録免許税の免税措置 東日本大震災により、建物に被害を受けた方やその相続人が、大震災により 滅失したり、損壊のため取り壊した建物に代わるも...(続きを読む)

- 佐藤 昭一

- (税理士)

土地を先に購入した場合の住宅取得資金贈与(23年度税制改正)

23年度税制改正により、住宅取得資金贈与の対象となる住宅の取得についての条件が緩和されました。住宅取得資金贈与とは住宅取得資金贈与とは、住宅を取得する際に、両親や祖父母などの直系尊属から贈与を受けることをいいます。平成23年に贈与を受けた場合には、1000万円の非課税枠があります。相続時精算課税制度を利用すれば、別途2500万円の非課税枠があります。非課税とするためには、贈与を受けた資金を住宅の取...(続きを読む)

- 佐藤 昭一

- (税理士)

震災特例法での住宅取得資金贈与について

第2回目は、住宅取得等資金贈与の特例についてです。 住宅取得等資金贈与の特例とは、住宅取得等資金贈与の非課税特例(平成22年は1500万非課税、平成23年は1000万円非課税)と相続時精算課税制度の住宅取得等の特例(住宅取得の際には親の年齢要件をなくす)のことをいいます。 住宅取得等資金贈与の特例の適用を受けるためには、特例の条件を満たさない受けられないのですが、震災特例法によりその条件が免除又は...(続きを読む)

- 佐藤 昭一

- (税理士)

医療保険の選び方 3.高額医療費

高額医療費制度って聞いたことありますか? 最近よくCMをやっている法律事務所のまねじゃないですが、 「払いすぎた医療費が、返ってくるかも知れません」 簡単に言えば、その一言です。 70歳以下の方が対象になりますが、ほとんどの方が一ヶ月で、80100円+α 以上支払った医療費は、国に請求すると返って来ます。 もう少し細かく説明すると、上位所得者、一般、低所得者の3つに分類されて、返って...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

1,041件中 501~550 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。