「金利」を含むコラム・事例

3,744件が該当しました

3,744件中 2001~2050件目

どんな時に借金がなくなったり過払金が発生するの?

こんにちは、弁護士の東郷弘純です。 今日はどんな時に借金がなくなったり過払金が発生するの?について説明したいと思います。 借金がなくなるかどうか,過払金が発生するかどうかは,貸金業者等の貸付利率の高さ,業者への返済の期間の長さ,毎月の返済額等で決まります。すなわち,貸付利率が高くて,返済期間が長くて,毎月の返済額が多いと過払金が発生しやすくなります。 かつて多くの貸金業者は,利息制限...(続きを読む)

- 東郷 弘純

- (弁護士)

再計算はどうやってやるの?

こんにちは、弁護士の東郷です。 今日は、取引履歴の再計算についてご説明したいと思います。 貸金業者等が開示してきた取引履歴(貸金業者等がお客様への貸付日・貸付金額、お客様からの返済日・返済金額等の情報を時系列に沿って記録したもの)をもとに、利息制限法に定められた利息に基づいて、借金の残額を正しく計算し直します。これを引き直し計算といいます。通常、引き直し専用のプログラムを入れた表計算ソフト等...(続きを読む)

- 東郷 弘純

- (弁護士)

過払金が発生する仕組み

こんにちは、弁護士の東郷です。 今日は、過払金がどうして発生するのか、詳しく説明したいと思います。 貸金の利息に関する法律に、「利息制限法」・「出資法(出資の受入れ、預り金及び金利等の取締りに関する法律)」があります。 利息制限法において上限利率は、 元本10万円未満の場合 年20% 元本10万円以上100万円未満の場合 年18% 元本100万円以上の場合 年15% となっており、...(続きを読む)

- 東郷 弘純

- (弁護士)

どんな時に多額の過払金が発生するの?

こんにちは。弁護士の東郷です。 今日は、多額の過払金が発生する場合について説明したいと思います。 どれくらいの額の過払金が発生するかは、貸金業者等の貸付利率の高さ、当該業者への返済の期間の長さ、毎月の返済額等で決まります。すなわち、貸付利率が高くて、返済期間が長くて、毎月の返済額が多いと過払金が発生しやすくなります。 かつて多くの貸金業者は、利息制限法で定められた利率を超え、出資法の定め...(続きを読む)

- 東郷 弘純

- (弁護士)

商品指数の動向と、資産配分の考え方について

![]() 昨日まで、資産運用の資産として、株式、株式と為替、債券、長期債券と中期債券の金利動向などをご紹介しました。本日は、商品とその指数の動きを紹介します。

ご承知の通り、金融商品としての商品指数やファンドなどは、今後の現物価格を予想して、「値が上がる」と考えれば「買い」下がると思えば「売る」という価格の読みに賭ける取引になります。従いまして、当該金融商品を保有するだけでは、株式配当等の事業が拡大するこ...(続きを読む)

昨日まで、資産運用の資産として、株式、株式と為替、債券、長期債券と中期債券の金利動向などをご紹介しました。本日は、商品とその指数の動きを紹介します。

ご承知の通り、金融商品としての商品指数やファンドなどは、今後の現物価格を予想して、「値が上がる」と考えれば「買い」下がると思えば「売る」という価格の読みに賭ける取引になります。従いまして、当該金融商品を保有するだけでは、株式配当等の事業が拡大するこ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

4ヶ国の長期金利(10年国債)と為替に影響する日米2年国債金利

![]() 皆様は既にご承知の事と存じますが、長期金利は各国の10年国債の金利が標準となっています。このため、私は、日本、米国、英国、ドイツの長期金利を追いかけています。

各国の長期金利を追うことで、債券の動きと為替の動向を知る事と、一番リスクが高い日本国債の金利動向を把握するためです。

グラフは、日米10年国債の金利と米国総合債券指数に連動するETFを比較しています。

長期金利の変動が、大きな事が解ります...(続きを読む)

皆様は既にご承知の事と存じますが、長期金利は各国の10年国債の金利が標準となっています。このため、私は、日本、米国、英国、ドイツの長期金利を追いかけています。

各国の長期金利を追うことで、債券の動きと為替の動向を知る事と、一番リスクが高い日本国債の金利動向を把握するためです。

グラフは、日米10年国債の金利と米国総合債券指数に連動するETFを比較しています。

長期金利の変動が、大きな事が解ります...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券を保有するかについての回答例

本日は、外国債券について、紹介いたします。先日、過去ご相談に与りました方から、米国債券の保有を考えていらっしゃるが、というご質問がありお答えしています。 私は、外国債券を保有する事は、リスクへの対応、それも株式が大きく棄損する際のヘッジとして保有する価値はありますが、運用益を目的に保有する事に疑問を感じています。 主な理由は 為替の影響で、デフレの円は各国通貨に対して円高になります(購買力平価...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知ってましたか?住宅ローンの金利が決まる時期

金融機関は、通常毎月月初に 当月の住宅ローンの金利を公表しています。 この金利は、一般的に当月に実行する住宅ローンの適用金利であり 当月申し込みをした人に適用する金利ではありません。 この住宅ローンの金利決定の時期を知らずに 計画をすすめると困ることがあります。 住宅ローンは申し込みをしてから 実行までの時間がかかりますよね。 注文建築の場合には、建築着工前に住宅ローンの申込をしても...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

国債の長期金利の変化は株価以上です

![]() 昨日は、国債の入札の仕方等をご紹介しました。実は国債は入札等で発行された後は、機関投資家の間で、日々刻々取引されています。債券市場は、全世界で6000兆円超と言われる大きな市場規模です。そこでの売買も活発ですが、機関投資家同士の合いたい取引が種のため、一般投資家には馴染みがありません。我々の眼には長短の金利として現れてまいります。

売買ですので、価格(利回り)も日々変化します。価格の変動は99.5...(続きを読む)

昨日は、国債の入札の仕方等をご紹介しました。実は国債は入札等で発行された後は、機関投資家の間で、日々刻々取引されています。債券市場は、全世界で6000兆円超と言われる大きな市場規模です。そこでの売買も活発ですが、機関投資家同士の合いたい取引が種のため、一般投資家には馴染みがありません。我々の眼には長短の金利として現れてまいります。

売買ですので、価格(利回り)も日々変化します。価格の変動は99.5...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンの返済期間

金融機関の住宅ローンの条件で、返済期間は完済時年齢が80歳まで となっているところがあります。 ということは44歳の人でも、35年返済が組めることになります。 「そんな年になるまでローンを組んだら、いつまで働かないといけないのか?」と不安になりますよね。 現実的に考えても定年退職後もまだ、住宅ローンを返済しなければならないような生活設計では、老後が不安です。 こういった場合は、繰上...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

国債の価格・利回りを決定する方法(入札等)

昨日まで、日本国債の発行予定金額、発行方式、種類等について述べてまいりました。 ところで、これら国債の価格・利回りはどのように決まるのでしょうか。個人向け国債を除き、その多くは発行時の入札によって、金利が決まります。 利付国債の場合、 償還期限40年は公募入札で、利回り競争入札、ダッチ方式。 償還期限30年、20年、15年変動は公募入札で、価格競争入札・コンベンショナル方式。 償還期限10年、5...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

変動型か?固定型か?

住宅ローンを選択するにあたって、変動型にすべきか固定型にすべきか お悩みの方も多いのではないでしょうか? 住宅ローンで変動金利を選択した場合、 将来金利が上昇して返済ができなくなったら ...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

国債の販売(消化)はどのように為されるのか

![]() 前回は、日本国債はどのような法律に基づいて発行されているのかをご紹介しました。

では、それらの国債は誰でも購入できるのでしょうか、実は我々一般投資家が購入できる国債と、機関投資家が購入できるものとの違いがあります。

表をご覧ください。最初に市中発行分として、平成24年度は1,545,313億円が予定されています。通常は、カレンダーベース市中発行額が機関投資家の入札によって購入するものです。

カレ...(続きを読む)

前回は、日本国債はどのような法律に基づいて発行されているのかをご紹介しました。

では、それらの国債は誰でも購入できるのでしょうか、実は我々一般投資家が購入できる国債と、機関投資家が購入できるものとの違いがあります。

表をご覧ください。最初に市中発行分として、平成24年度は1,545,313億円が予定されています。通常は、カレンダーベース市中発行額が機関投資家の入札によって購入するものです。

カレ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

変動金利のリスクをご存じですか?

ここ数年、低金利が続いています。 今後もしばらくは金利が上昇する見込みがないとの推測から 住宅ローンを変動金利で借りる人が多くなっています。 でも、変動金利で借りている人が、そのリスクについて 充分認識しているとは言えません。 変動金利の特徴としては、一般的に ・半年に1回金利の見直しがある ・返済額は5年間は変わらず、その変動幅は1.25倍まで となっています。ということは、金利...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

AIJ 問題が教えてくれた、投資・期待リターンのレベル

AIJ問題で、企業年金の運用や厚生年金基金等の諸問題が露わに為ってきています。その報道の中で、今回私たち一般投資家への資産運用という観点での教訓を述べたいと思います。 一つは、各年金基金の運用団体が、AIJに資金運用を任せた理由として挙げるのは、「高利回り」という点です。そして、高利回りを必要としている理由が、年金が保証している5.5%の利回りという点にあります。各紙の記事では、この「5.5%の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

フラット35 5月の借入金利

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 ゴールデンウィークが終わってしまいました。 休み中に、マイホームの見学をしたなんて方もいらっしゃるでしょうね。 さて、【フラット35】の5月の資金受け取り分の借入...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

海外の銀行に預金口座するのは慎重にご検討下さい

前回は、海外への資金逃避の中で、ヘッジファンドについて考えました。今回は海外の銀行に「預金口座を開設する」について、本当に必要があるのかを考えます。 このところの、週刊誌やメディアの報道で、富裕層を対象に海外の預金口座を勧誘するご案内があるようです。その際に、日本と比べこれだけの金利が付きますという、金利の高さを勧誘ポイント一つに為っています。 昨年末、某TVで「マレーシアでのロングステイ」が取...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

借金体質改善コラム第32回「借金する前に考えて。投資と消費」

社内公用語が英語の会社に入って、借金して英会話スクールに通った。 ストリートギタリストが借金してギブソンを買った。 パターン② 子供や妻が使う自宅用のパソコンが無かったので借金して買った。 車好きのサラリーマンが借金してBMWを買った。 料理が趣味の弁護士が借金して料理学校に通った。 海外旅行に行くために借金して英語教材を買った。 趣味のギ...(続きを読む)

- 若林 正昭

- (司法書士)

毎月分配型など配当しすぎの投資信託に歯止め

![]() 3か月前の2012年1月27日の新聞に、一般投資家の資産運用についてアドバイスしているものにとって、朗報が掲載されていました。

一般投資家にとっても役立つ内容のものですので、ご紹介いたします。

それは、金融庁が、リスクが高く「仕組みが解りにくい」投資信託を経験の浅い投資家が購入しないようにするため、投資信託法の改正を検討しているとの記事です。

4月30日現在、まだ販売停止、販売中止とはなって...(続きを読む)

3か月前の2012年1月27日の新聞に、一般投資家の資産運用についてアドバイスしているものにとって、朗報が掲載されていました。

一般投資家にとっても役立つ内容のものですので、ご紹介いたします。

それは、金融庁が、リスクが高く「仕組みが解りにくい」投資信託を経験の浅い投資家が購入しないようにするため、投資信託法の改正を検討しているとの記事です。

4月30日現在、まだ販売停止、販売中止とはなって...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の暴落とハイパーインフレの関係

2012年1月26日発売の週刊新潮の記事には『日本国債暴落』のシナリオとそれへの対応が掲載されていました。その暴落が何時始まるか解りませんが、ハイパーインフレになった際の一般消費者の暮らし向きの悪化が悲惨なまでに書かれています。ただ、不安をあおるだけでは困るので、若干の不安解消をご紹介します。

よく、日本国債が売れなくなり、金利が上昇すると、国債の利払いが出来なくなるとの説明があります。確かに今...(続きを読む)

2012年1月26日発売の週刊新潮の記事には『日本国債暴落』のシナリオとそれへの対応が掲載されていました。その暴落が何時始まるか解りませんが、ハイパーインフレになった際の一般消費者の暮らし向きの悪化が悲惨なまでに書かれています。ただ、不安をあおるだけでは困るので、若干の不安解消をご紹介します。

よく、日本国債が売れなくなり、金利が上昇すると、国債の利払いが出来なくなるとの説明があります。確かに今...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「住宅ローン破綻の解決に向けて」-3

住宅ローン破綻の解決に向けての第3回目です。 「カードローンや消費者金融(サラ金) などから不足分を補填して支払っている」 このような状況に陥っているということは すでに冷静な判断が出来なくなっている 可能性があります。 と申しますのも、 個人で借りられるローンで一番安い金利が 住宅ローン金利(2%前後)です。 その安い金利の支払のために、 カードローンや消費者金融(20%前...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

住宅ローン 低金利時代の終焉?

住宅ローンソムリエ®の中村諭です。

2012年5月19日(土)に東京ビックサイトでセミナーを行います。

もちろん単独ではなく、『朝日住まいづくりフェア2012』というイベントの一部ですが。

タイトルは『プロが教える【住宅ローン】~これで安心7つのポイント~』

そこで、今回はセミナー資料の中からひとつだけ、お知らせ。

住宅ローンでみなさんが最も気になる事と言え...(続きを読む)

住宅ローンソムリエ®の中村諭です。

2012年5月19日(土)に東京ビックサイトでセミナーを行います。

もちろん単独ではなく、『朝日住まいづくりフェア2012』というイベントの一部ですが。

タイトルは『プロが教える【住宅ローン】~これで安心7つのポイント~』

そこで、今回はセミナー資料の中からひとつだけ、お知らせ。

住宅ローンでみなさんが最も気になる事と言え...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

「国債暴落」「国債のデフォルト」と脅す記事を読む時の基礎知識

先日書きましたコラムの中で、週刊誌等に出てくる「国債暴落」の内容について紹介します。 本日、私と面談した方に「国債が暴落する」という言葉でどのようなイメージを抱くのかをお尋ねしました。その回答は「国債が紙くずに為ってしまう」というものでした。 多くの方も「国債の暴落」「国債のデフォルト」と聞くと、全くお金が戻ってこないと思われているようです。 実は、「国債が暴落する」という意味は、国債の価格...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨MMF(ユーロと豪ドル)の投資対象例について

昨日は米ドルMMFの投資対象の金融商品について、ご紹介しました。 本日は、ユーロMMFと豪ドルMMFの投資対象の1例をご案内します。数多くのMMFの中野1例ですので、ご購入を検討する際には、対象とするMMFの目論見書等をご自身でご確認ください。 昨日と同じ運用会社が運用しているユーロMMFと豪ドルMMFの目論見書の投資状況 (2011年7月末現在)を基として記載します。 ユーロ・ポートフォリオ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨MMF(米ドル)のポートフォリオの投資対象例について

資産配分の中で、外国債券、通貨分散をお考え方にご紹介する事が多い、外貨MMF(マネー・マーケット・ファンド)についてその運用先例をご紹介します。 外貨MMFとは、当該通貨を短期金融商品で運用する商品で、導入後現在まで当該通貨での元本割れはなかった商品です。利回りは、当該通貨国の金利に追随していますが、実績利回りは運用会社毎に異なります。 では、これら低リスクであるMMFが運用の対象としているの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

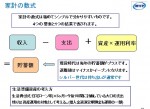

インフレーション対応住宅ローンは固定金利、繰上返済も有効

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスクが低い投資信託MMFの運用先例を紹介します

私は原則、利回りが変動するリスクが低い運用商品として円のMMF(マネー・マネジメント・ファンド)をご紹介しています。 その理由は、MMF導入以来、数回しかなかった元本割れ、そして1ヶ月経てば、ペナルティーとしての信託財産留保額を取られない、そして、普通預金よりは高い利回りで、金利が実績利回りですので、市中金利に沿った運用に為るなど、優秀な商品と考えています。 では、そのMMFの保有する短期金融...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

3,744件中 2001~2050 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。